文|五谷财经

截止目前,还没有任何一家乳企像科迪乳业(002770.SZ)一样,在这么短的时间内,接到交易所如此之多的问询函。

5月27日,科迪乳业(002770.SZ)发布了《关于深交所对科迪乳业2018年年报的问询》,针对科迪乳业2018年财务情况,深交所要求其作出详细解释,股民直言:“都问到了点子上,一次性弄清楚!”

据《五谷财经》统计,今年4月27日和5月14日,科迪乳业先后发布关于回复深交所问询的公告;换言之,这已是2019年以来,科迪乳业第三次遭到深交所的问询了!

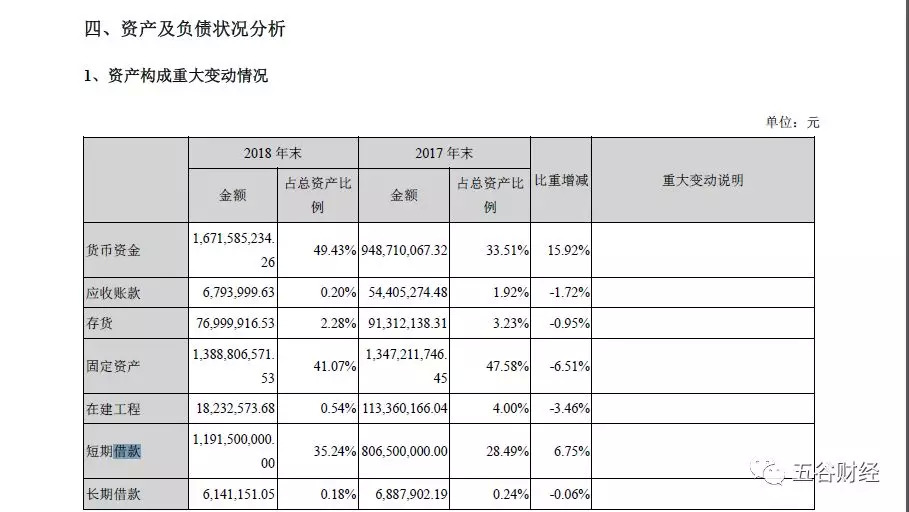

数据显示,截止2018年末,科迪乳业的货币资金约为16.72亿元,同比增长76%左右,占总资产的49%以上。

就在货币资金大幅增长的同时,截止2018年末,科迪乳业的有息负债余额接近12亿元(其中短期借款接近11.92亿元),同比增幅在47%以上,占总资产的35%左右。

由于有息负债节节攀升,2018年,科迪乳业的财务费用金额高达4610万元左右,占净利润的比例在36%左右。

虽然截止2018年末,科迪乳业账上拥有16.72亿元的货币资金,但是,短期借款却接近11.92亿元。也就是说,扣除短期借款,科迪乳业账上的货币资金将“大幅缩水”!

对此,深交所要求科迪乳业结合公司资金需求、负债成本、银行授信等情况,说明公司在货币资金余额较高的情况下,维持大规模有息负债,并承担高额财务费用的原因及合理性。

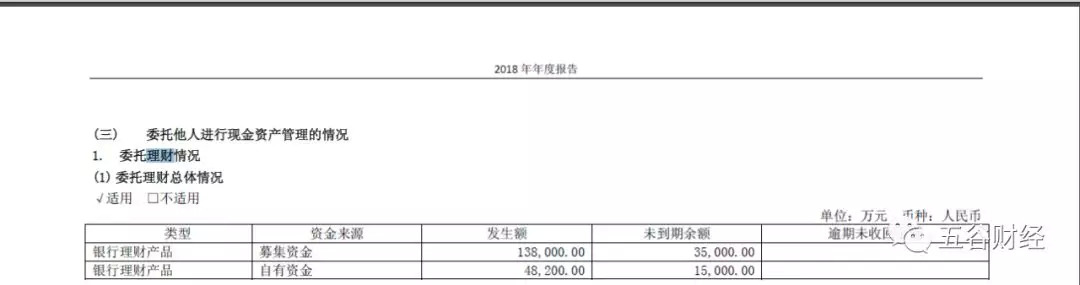

“一般情况下,一家上市公司有了很多的负债,付着高昂的利息;如果这家上市公司资金充裕,不存在资金周转困难的问题,是不是应该先还债?这个逻辑应该很容易理解,”一位证券从业人士告诉《五谷财经》,科迪乳业一边是银行里放着巨额的存款,另一边还在不断地借钱,而且,也没有理财产品,这和不久之前“暴雷”的康美药业相似,“由于理财产品的期限从7天到一年应有尽有,变现性非常好,如今A股上市公司购买理财产品已经成了潮流。除非资金链较为紧张或者拥有自己的财务公司,绝大多数A股上市公司都会去买理财产品。”

以三元股份为例,截止2018年底,其银行理财产品未到期余额,分别约为3.5亿(募集资金)和1.5亿元(自有资金),合计5亿元。

无独有偶!

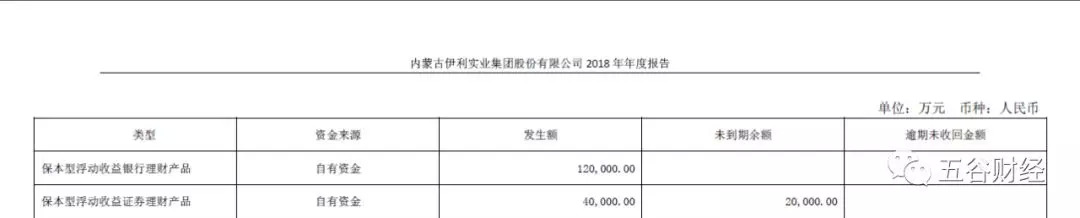

即使拥有自己的财务公司,但是,伊利股份也一直在购买理财产品,比如保本型浮动收益银行理财产品,截止2018年底,未到期余额约为2亿元。

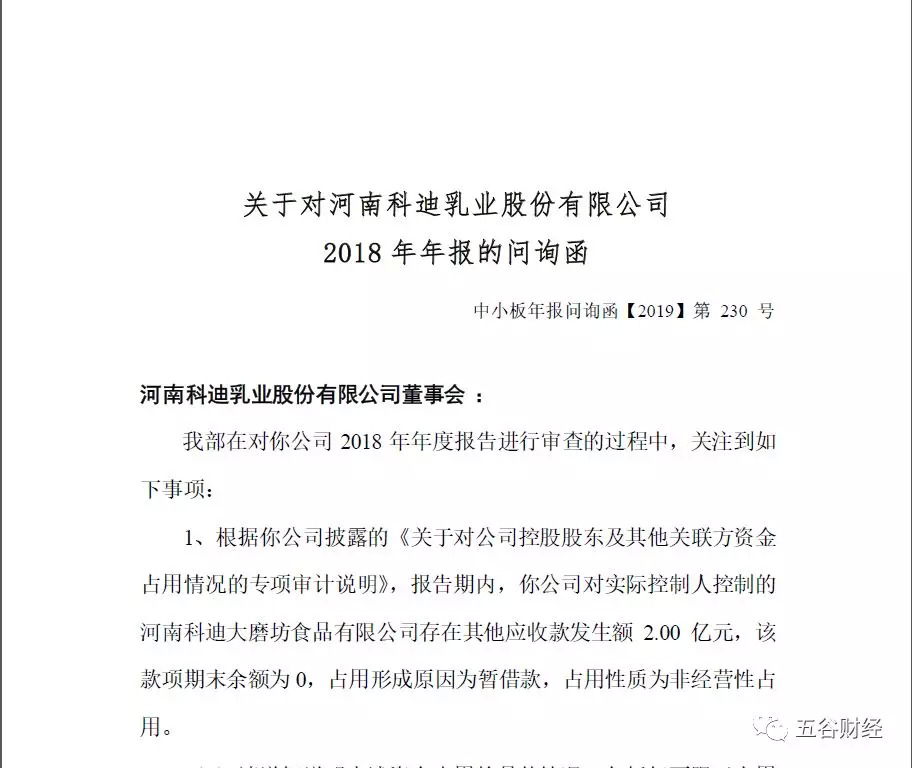

尽管科迪乳业自身的资金链并不十分充裕,但是,2018年,科迪乳业依然“慷慨解囊”,向其实际控制人控制的河南科迪大磨坊食品有限公司暂借2亿元,占用性质为非经营性占用。

对此,深交所要求科迪乳业,详细说明上述资金占用的具体情况,包括不限于占用时间、占用金额、占用原因、实际占用方、还款时间、还款金额、相关责任人等,是否属于控股股东、实际控制人及其关联方非经营性占用科迪乳业资金的情形,是否违反相关规定!

除了资金、负债和借款问题,科迪乳业的主力产品表现不佳,也成为资本市场和国内媒体关注的焦点!

数据显示,2018年,科迪乳业的常温乳制品、低温乳制品分别产生营业收入约为5.99亿和6.63亿元,占营业收入比例各在47%和52%左右,与2017年同期相比,分别下降19%和20%左右。

对此,深交所在问询函中表示,请科迪乳业结合销售、采购与业绩情况,说明应交增值税和所得税增长的具体原因及合理性。

据悉,科迪乳业的常温乳制品,曾因推出“小白奶”而风光无限好,但是,随着竞争对手纷纷入局,作为科迪乳业明星产品的“小白奶”开始呈现疲态。

“小白奶刚推出时,我就认为它将是昙花一现。此外,以科迪综合实力而言,奶源并不是非常有优势,难以形成核心竞争力。作为区域乳企未来如何发展还需要特色产品,向低温市场发力。”中国食品产业分析师朱丹蓬称。

基于此,2018年,科迪乳业实现营业收入约为12.85亿元,同比增幅不足4%;归属于上市公司股东的净利润仅为1.29亿元,相较于2017年1.27亿元,增幅在2%以内。收入和净利增速大幅放缓!

“科迪乳业的产品此前一直围绕着乳制品展开,受到冷链物流等因素制约,其产品的销售半径有限,并且在行业内还有蒙牛、伊利等大品牌的强势围堵,走向全国有一定的难度。”九鼎德盛投资顾问有限公司董事长张保盈称。

为了扭转业绩增速显著放缓态势,科迪乳业打算重新启动资产重组,拟将科迪集团(注:科迪乳业大股东)旗下科迪速冻“收入囊中”。

但是,由于资产重组属于关联交易,且溢价率高达277%,围绕这项关联交易预案的质疑声此起彼伏,深交所也专门进行过问询。

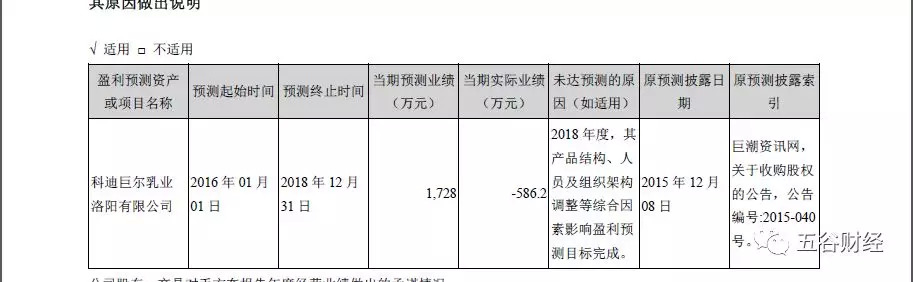

值得关注的是,科迪巨尔乳业洛阳有限公司(下称“巨尔乳业”)就是科迪乳业收购过来的公司,但是,业绩却在节节败退。

据悉,科迪乳业在收购之初,曾预测巨尔乳业2016年至2018年,分别实现业绩1200万、1440万和1728万元,而实际实现业绩皆为负数,分别约为-267万、-350万和-586万元,均未达到盈利预测。一位股民在科迪乳业贴吧中直言:“打死也不能碰的股票!”

对此,深交所要求科迪乳业,说明巨尔乳业连续三年业绩未达到盈利预测且亏损的具体原因,以及其持续经营能力是否存在重大不确定性。

评论