文 | 上海证券报 黄蕾

今天临近中午,一条出现在财政部官网的公告,同时引爆了保险圈和资本圈。

A股市场闻风而动。受此消息刺激,保险股今天午后急速拉升,中国人保盘中涨停。其余四巨头中国人寿、中国平安、中国太保、新华保险分别上涨4.82%、2.03%、7.18%、7.45%;两只保险“影子股”——天茂集团、西水股份的涨幅也分别达到4.11%、4.87%。

这个让保险板块集体大涨的公告,背后究竟隐藏了哪些利好?

多位保险公司财务负责人在接受上海证券报记者采访时表示:“此项财税利好政策,将推动保险行业利润整体抬升,保守估计整个行业将增加税后利润数百亿元,并且立竿见影地体现在保险公司今年的财务报表中。”

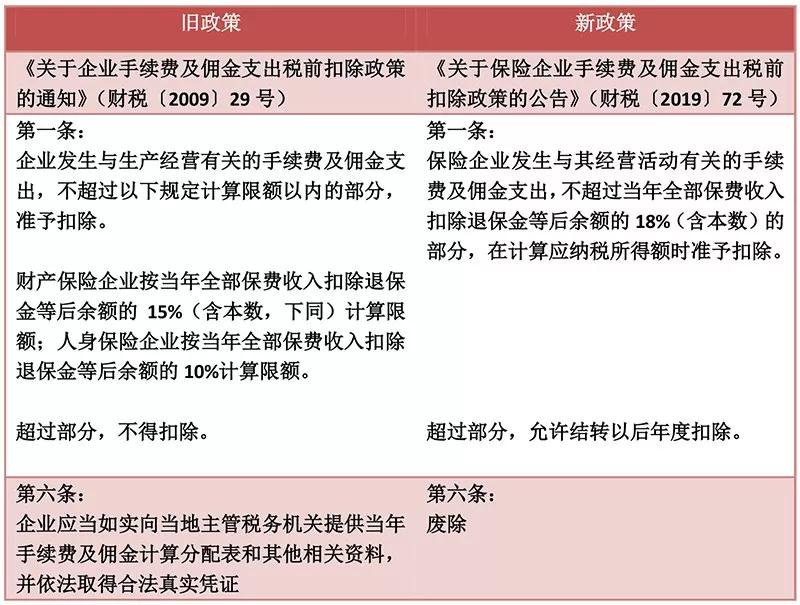

新旧政策对比

一直以来,高税负是影响保险公司展业成本、业务推进甚至财报表现的重要因素之一。

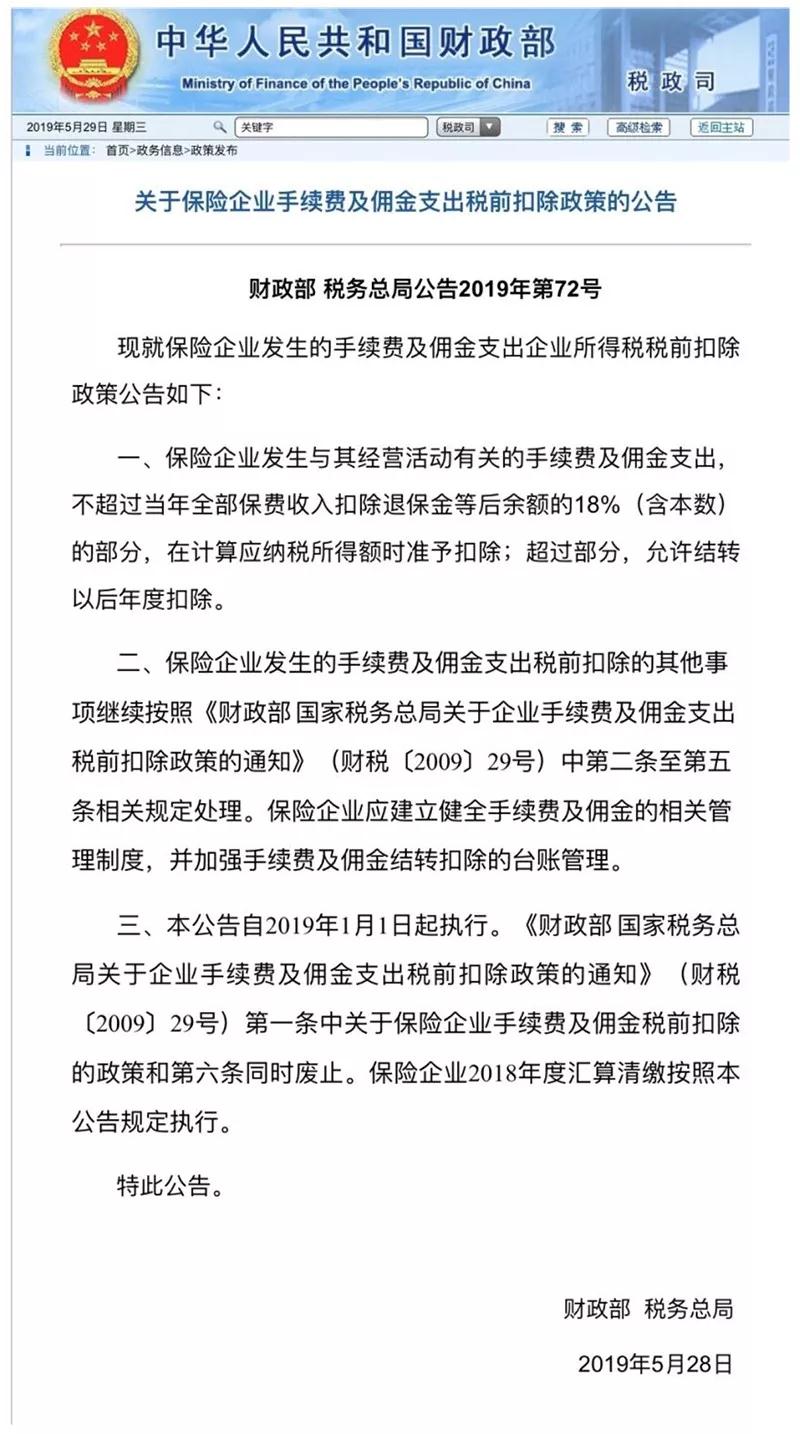

就在今天,保险行业迎来了税收减负的“大红包”——《关于保险企业手续费及佣金支出税前扣除政策的公告》。

先来对比一下新旧政策。

保险业降税增利数百亿元

通过新旧政策对比不难发现,这次改革大幅提高了保险企业所得税税前扣除比例。

具体来看,从原来财险15%、人身险(主要为寿险)10%调整为统一的18%,并允许超过18%的部分结转以后年度扣除(也就是说,可递延)。

这一调整,将直接利好财险公司和寿险公司。

上海证券报记者第一时间采访了部分保险公司财务方面人士。据他们分析,此举将大幅降低保险企业的税收成本,预计将使整个保险行业增加税后利润数百亿元。

知情人士表示,保险行业关于“提高保险企业所得税税前扣除比例”的呼声由来已久。“我们盼这个政策,盼了近十年。今天上午,保险公司财务方面的各微信圈都开心得炸开了锅。”一家保险公司财务负责人对记者表示。

利润提升立竿见影

保险股今天集体飙升的一个主要原因是,这一财税利好政策对上市险企业绩的提升作用,将会立竿见影。

一家主流投行人士称,上市险企2018年多交的所得税可以退回,这样一来,将显著提升2019年的利润,减税效果立竿见影。

具体对上市险企的影响有多大?

一家投行人士告诉记者,据他们今天初步估算:在修改抵扣比例后,对上市险企财险业务的净利润改善幅度将达到15%-24%,财险公司实际盈利将大幅提升;对上市险企寿险业务的净利润改善幅度将达到15%-44%,当然,改善幅度大的部分原因也是因为2018年利润较低。

一家大型保险公司财务负责人向记者证实了这一点。“我们最近刚交的2018年所得税。今天这个利好政策出来后,我们赶紧咨询了相关部门,得到的答复是:可以在下个月退给我们。”

不只是改善净利润。

上述负责人表示:“允许超过18%的部分结转以后年度扣除,即所得税递延,将有利于寿险公司转型发展传统型保障型产品,同时有利于缓解财险公司现金流压力,提升行业经营的灵活性。”

因此,各投行纷纷向机构投资者发送点评,强烈推荐配置保险板块——目前,保险板块估值均已回调至0.8倍PEV附近,估值安全性较优,叠加当前税收政策利好,已构成较好的配置时机。

还有哪些税优利好?

利好保险行业的财税政策红利不止于此。

根据2018年12月27日财政部发布的《关于个人所得税法修改后有关优惠政策衔接问题的通知》,从2019年1月开始,保险营销员佣金中的展业成本扣除比例从由税改前的40%降至25%。

经主流投行测算,不考虑专项扣除,税改后零个税月均收入提升至8333元,至少有80%的营销员无需再缴纳个税。月均收入1万元、2万元、5万元的保险营销员税负较税改前分别降低97%、74%、31%。对于月收入2万元以内的保险营销员,因税制的改变每年可变相增加1个月收入。

上述测算显示,即使佣金中的展业成本扣除比例由税改前的40%降至25%,月均收入在5万元以下的保险营销员(占比高达99.73%)税负确有大幅减轻。本次税改近乎实现全寿险行业的税收优惠。

根据《2015-2018年中国保险营销员普查报告》,寿险营销员平均每年脱落(离职)50%左右,留存率约30%至35%。税负的减轻将直接推动保险营销员收入的提升,从而提升寿险公司的保险营销员尤其是新营销员的增员率及留存率。

在寿险行业艰难转型的当口,这无疑将成为推动2019年寿险业发力的新动能。

业内人士分析认为,随着税改后寿险营销员留存环境和增员环境的逐渐改善,预计2019年保险营销员人数规模增长好于2018年,从而驱动2019年寿险业新单保费增长。

评论