文|野马财经 海舟

钟声一响、黄金万两?周六福这位顶着“周氏桂冠”出生的“小弟”好像却没这么幸运……

布雷顿森林体系早已崩塌,可人们对黄金的信仰却依旧坚定。一来其作为避险资本的特性日益明显;二来,其作为消费品的属性也越来越强。

我国之所以成为黄金第一消费国,“中国大妈”们功不可没,她们在推高金价的同时,也让周大福(01929.HK)、周大生(002867.SZ)、周生生(00116.HK)等“周氏兄弟”挣得盆满钵满。

而随着“大哥们”的陆续上市,近日作为周家“小弟”的周六福也开始了自己的上市之路。但接踵而至的踩雷、加盟过度、品牌真假难辨等问题,早已使这条IPO之路布满荆棘。

时运不济的“周家小弟”

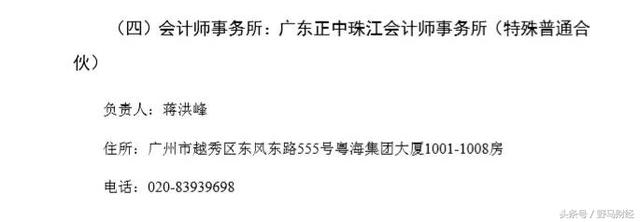

“正中珠江”这个名字,放在眼下的A股,恐是人人避之不及。5月9日,正中珠江因涉嫌在“康美药业300亿不翼而飞”案中存在审计偏差而被证监会立案调查,市场一片哗然的同时,也令其服务过的公司人人自危。

不幸的是,周六福这位来自深圳的“周家小弟”此次也“踩雷”正中珠江。

其实不难理解,作为一家扎根广东的会计师事务所,正中珠江在当地的影响力大到几乎垄断了所有公司的上市业务——在其审计的92家A股上市公司中,广东省内企业高达84家。不难看出,在那里,IPO找正中珠江是以往首选。

来源:招股书

据统计,目前除周六福外,受正中珠江波及的IPO企业还有20多家,随着对前者调查的进一步深入,其导致的“蝴蝶效应”也将不断蔓延。

而此次躺枪,周六福轻则面临IPO进程延缓;重则也有可能被影响到其最终的上市结果。但目前唯一可以肯定的是,重新物色审计单位,已成周六福当务之急。

如果说一脚踩进正中珠江还不算倒霉,那和康美药业一样同被广发证券辅导,也真是一个不太可爱的巧合。

除了感叹自己时运不济,周六福似乎也别无他法,这家由李伟柱和李伟蓬俩兄弟于2004年在深圳创立的“周氏小弟”品牌,近些年凭借着其近乎野蛮的加盟模式迅速扩张,但与此同来的问题也接踵而至……

纷纷扰扰的隐忧

在珠宝行业,因为“周大福”、“周大生”、“周生生”等“周家大哥”珠玉在前,后来的品牌似乎只要在名头前面冠以“周”字,就能不费吹灰之力而“名声大振”。

作为出道较晚的周六福深谙此道,朗朗上口的品牌名“周六福”似乎总能让人有种熟悉之感,但与“品牌捷径”随之而来的商标问题也一直在困扰着这位“小弟”。

由于香港法律规定,有一字之差就可以完成注册,所以在香港经常会出现“李逵、李鬼”傻傻分不清的局面。其中,仅在香港注册名中带“周六福”三字的公司就多达数家。

2015年5月,香港周六福黄金钻石首饰集团、福建周六福黄金钻石首饰等一众冠以“周六福”之名的公司,将此“周六福”——周六福珠宝股份有限公司送上了法庭。

在诉讼中,他们要求确认其对“周六福”这一商品名称具有在先使用权,并要求周六福珠宝取消对此三个中文字的商标注册。一时间,这些“周六福”们争得不可开交,直到目前,此案还未有定论。

野马财经查询天眼查发现,近些年周六福涉及到的品牌侵权案件还不止这一个。算上香奈儿诉美丽饰界周六福侵害商标权纠纷案、关晓彤诉周六福肖像权纠纷案等,目前的周六福真可谓是“一脑门子官司”。

但盖棺尚能定论、水落终能出石。相较于终会了结的案子,周六福超过97%的加盟店占比,更是如达摩克利斯之剑高悬于其头顶。

来源:周六福官网

据其招股书显示,在2016-2018年间,周六福的加盟店数量分别为1763 家、2252家及2781家,净增加店数分别为182家、489家和529家。而在这近3000家的门店中,其自营的数量仅为9家。

图:周六福加盟店数量变化;来源:招股书

得益于其加盟店数量的增加,周六福依靠这种模式的销售收入分别为4.74亿元、8.07亿元和13.23亿元,占主营业务收入的比例分别为90.69%、86.45%和82.18%。

加盟模式的优势是显而易见的——在给周六福带去迅速扩张品牌知名度的同时,也使其获得了更高的市场份额。

但是另一方面,加盟模式在管理和品牌维护上都有更高的要求,而过度倚重加盟模式的金六福也尝到了疯狂扩张的恶果。

据公开资料显示,报告期内,周六福两次因违法违规行为被深圳有关部门行政处罚,在2017年上海市贵金属制(饰)品产品质量监督的抽查中也发现了周六福的不合格产品。

疯狂扩张门店会不会导致产品质量上的难以把控?过度依赖加盟模式该怎样应对加盟商撤店等违约风险?周六福对目前的经营模式有着怎样的思考、未来会不会进行何等调整?野马财经就相关问题联系到了周六福,但截止发稿没有得到回复。

对镜自省,周六福的商业模式仍可谓“进退维谷”;而要在黄金珠宝市场贴身肉搏,其杀伤力也十分堪忧。

IPO还远,混战将至

根据中国珠宝玉石首饰行业协会统计,在2017年以前,我国珠宝首饰零售规模现已超过5000亿元,是规模增长最为迅速的可选消费品类之一,而黄金在其中的占比曾一度超过50%。

然而经过了前些年的快速发展后,珠宝首饰行业也开始逐渐陷入了产能过剩、品牌同质化严重的窘迫期。

来源:周六福官网

虽然老牌同业对手近年来出现了营业和增速放缓现象,但作为“周家大哥”的周大生2018年15.4%的营收和20.6%的利润涨幅,都还足矣助其进一步稳固行业“一哥”的地位。

此外,根据周大生2018年财报显示,其高达302家的自营店数量超过周六福50倍还多,这也能进一步肯定其营收的稳定性和抗风险能力。

来源:周大生2018年财报

而纵观整个珠宝市场,除了周大福、周大生、周生生等“周氏子弟”外,上海老凤祥、名牌珠宝等老牌珠宝也来势汹汹,甚至就连远在哈尔滨的秋林集团都要来分一杯羹,一场红海大战眼看在所难免。

而面对黄金珠宝行业动辄高达40-70倍的市盈率,这位靠加盟快速扩张的“周家小弟”会有足够的成长性托起未来的股价吗?踩雷不断、隐忧渐显还会让这段IPO之路走多久呢?欢迎在评论区留下你的看法。

评论