文 | 新经济e线

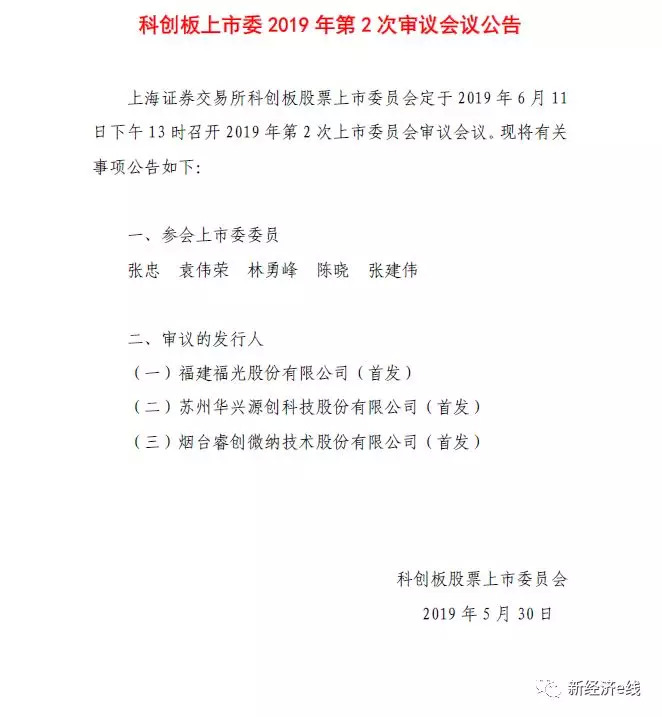

5月30日晚间,科创板股票上市委员会发布科创板上市委2019年第2次审议会议公告称,上交易所科创板股票上市委员会(科创板上市委)定于2019年6月11日下午13时召开2019年第2次上市委员会审议会议,审议的三家发行人分别包括福建福光股份有限公司(福光股份)、苏州华兴源创科技股份有限公司(华兴源创)、烟台睿创微纳技术股份有限公司(睿创微纳)。

此前,上交所刚于5月27日发布公告称,科创板上市委2019年第1次审议会议将于6月5日召开,审议深圳微芯生物科技股份有限公司(微芯生物)、安集微电子科技(上海)股份有限公司(安集微电子)、苏州天准科技股份有限公司(天准科技)三家企业的发行上市申请。

短短四天之内,二批闯关过会企业相继杀到。其中,微芯生物、华兴源创、睿创微纳三家企业在“三问”后上会;而福光股份、安集科技、天准科技三家企业则是“二问”后就获准冲关。

此前,微芯生物、安集微电子、苏州天准三家首批上会企业从受理到上会,分别用时61天、59天、55天。第二批上会企业中,福光股份仅经过二轮问询便快速进入上会企业名单。从3月28日受理到公告上会,前后历时约两个月时间。

在6家拟上会企业中,除天准科技以外,其余5家均选择了第一套上市标准。而且,天准科技是目前所有受理企业中唯一一家选择第三套上市标准的企业,曾在新三板挂牌。

从前几轮问询的情况来看,上交所审核的节奏快慢取决于企业回复节奏。如果招股书披露清晰明确,回复坦陈直接,就能充分打消审核人员疑问的企业,上会进程自然也推进得会比较快。

上市委究竟怎么审?

截至5月30日晚,在上述率先闯关的6家申报企业中,高端装备领域成为第一大板块,共计有3家,另有2家企业属于新一代信息技术,生物医药领域有1家。如福光股份和华兴源创均属于高端装备领域。

第二批上会企业一览

来源:上交所

但不同于A股IPO实行审核制的是,在科创板落实以信息披露为核心的证券发行注册制背景下,面对即将到来的上市委员会审议会议,科创板上市委究竟怎么审?无疑将成为外界关注的焦点。同样,第一批和第二批闯关的6家企业也将成为曝光灯下的主角。

据悉,在发行上市审核中,上市委主要侧重于对发行上市审核机构出具的审核报告及发行上市申请文件进行审议,就审核报告的内容和发行上市审核机构提出的初步审核意见充分讨论后进行合议,按照少数服从多数的原则,形成同意或不同意发行上市的审议意见。

上交所表示,按照相关制度规定,审核企业是否符合发行条件、上市条件和信息披露要求,首先由交易所审核机构承担主体责任,提出初步审核意见,把好第一道关口。

具体而言,上市委首先需要对交易所审核机构提出的审核报告和初步审核意见进行审议,其次是重点从审核机构的审核问询是否有重大遗漏、发行人及中介机构的回复是否充分、审核机构初步意见的形成过程和判断依据是否合理,最后再看相关信息披露文件是否有利于市场判断和投资者决策等角度,发挥把关和监督作用。

此外,在上市委审议会议召开前,参会委员撰写委员工作底稿,并根据需要提交拟向发行人问询的问题。审议会议的主要议程包括审核人员汇报审核情况和初步审核意见、委员发表意见、委员讨论形成合议意见等主要环节。

新经济e线观察到,在合规基础加上科技创新含量的规范披露,是上述6家企业率先进入上会流程的重要原因。无疑,申报企业的合规性要求仍然是最基础核心的硬性条件,相关问题占据交易所问询内容的绝大部分。同时,对申报企业的科技创新含量的关注也是科创板问询的重中之重。

就在5月30日晚,华兴源创就披露了首次公开发行股票并在科创板上市审核中心意见落实函的回复。该回复中聚焦的问题仅一个,即关于核心技术先进性问题。

上交所审核中心意见落实函中提出,根据招股说明书披露,发行人的柔性OLED的Mura补偿(De-Mura)技术的多项技术指标达到国际领先水平;柔性OLED的机器视觉检测技术在混色、混点、弱暗点、弱线等检测方面已达到领先水平;平板显示用闪烁度、色度及亮度的传感测试技术相应产品已经达到行业领先水平;超大规模数模混合SOC芯片测试技术相关产品主要技术指标已达到或部分超过国际领先企业对标产品;应用于高像素CIS芯片的测试解决方案主要技术指标已达到或部分超过国际领先企业对标产品等。

对此,上交所要求发行人结合相关技术涉及的各类产品的具体情况,进一步说明招股说明书全文中就相关技术水平的披露是否符合实际情况,是否足够审慎。如有必要,请修改完善相关表述。

最终,经核查,保荐机构认为:发行人相关技术具有较强的市场竞争力。发行人出于谨慎性原则,已对招股说明书全文中就相关技术水平达到“国际领先”、“行业领先”相关的结论进行了删除或修改为“具有较强的市场竞争力”等类似表述。

59家完成“二问”

不过,新经济e线注意到,在上市委加快上市审议的同时,5月以来受理企业节奏已明显放缓,而问询回复企业数量却大幅增加。

部分问询企业一览

来源:上交所

截至5月30日当晚,科创板共受理企业112家,94家企业已被问询,其中完成二次问询的有59家,完成三次问询的有6家。

从时间分布来看,3月受理企业28家,4月受理企业70家,5月受理企业14家,受理企业在4月份出现了申报的高峰,随后急速放缓。

“目前,第一次科创板上市委会议6月5日才召开,如果科创板按照预期在6月底或7月初推出,按首批30家的预估速度,交易所的问询节奏必然再次加速。”对此,有业内资深专家对新经济e线表示。“因此,在审核资源有限的情况下,前端受理放缓也在情理之中。相比之下,多轮问询时间靠前的企业出现在首批上市企业中的概率也将更大。”

据不完全统计表明,进入二三轮问询企业的基本面明显优于全部112家受理企业的整体情况。

相比之下,进入二三轮问询的企业2018年营业收入的中位数在6亿附近,远高于整体企业4.71亿的中位数水平。

虽然净利润规模相当,但多轮问询企业的净利润增速较好。从归母净利润的角度来看,进入二三轮问询的企业2018年归母净利润中位数分别为0.96亿,略高于于全部受理企业,但多次问询企业的2018年归母净利润同比增速中位数81.98%远高于整体受理企业54.55%,说明目前进入多轮问询的企业的盈利增速优于整体受理企业。

此外,进入多轮问询企业的研发占比明显占优,科创特征更突出。进入二三轮问询的企业2018年研发费用占比平均值12.39%和中位数10.50%都要明显优于整体受理企业的10.46%和12.39%,体现出了较好的研发导向,也更符合科创板高科技特征。

如首批上会的三家申报企业中,三者的共同特点则是较高的研发投入,占营业收入比例都超过15%以上。

其中,微芯生物在2016年、2017年、2018年研发投入占营业收入的比例分别为60.52%、62.01%和55.85%,数额从5166万元增加到8248.2万元;安集科技在研发投入方面,2016年到2018年,占营业收入的比例都超过了21%,数额分别为4288.1万元,5060.69万元,5363.05万元;天准科技2016年至2018年的研发投入分别为4742.16万元、5956.22万元及7959.78万元,占营业收入比例分别为26.22%、18.66%及15.66%。

整体而言,第二轮、第三轮问询的问题数量大幅减少;第二轮、第三轮问询对于叙述性资料的回复需求降低,对于数据性资料的需求更加深入;各行业企业收到的问询内容逐步差异化、深入化。

“三类股东” 有望破冰

另据新经济e线了解,此前困扰新三板挂牌企业IPO转板时的“三类股东”问题也有望在科创板破冰。

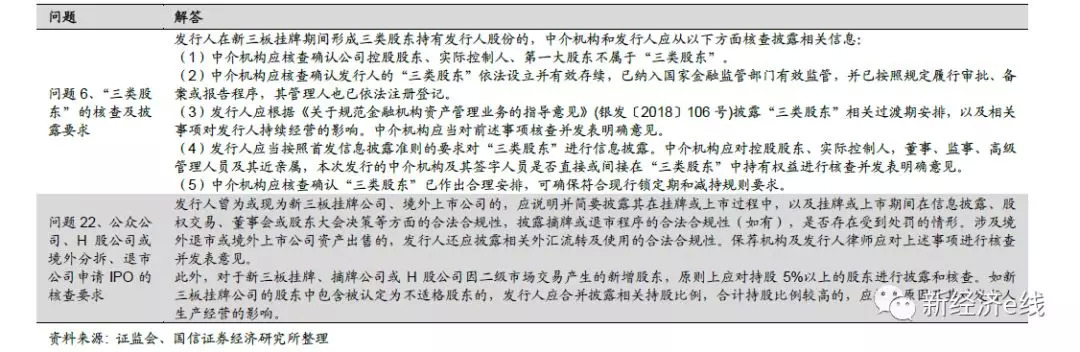

《首发业务若干问题解答》关于新三板的内容

所谓“三类股东”是指契约型私募基金、资产管理计划和信托计划。由于“三类股东”可能存在层层嵌套和高杠杆,以及股东身份不透明、难以穿透等问题,“三类股东”也一度成为不少新三板公司申请IPO时的阻碍。

不过,今年3月25日,随着证监会正式发布《首发业务若干问题解答》(《解答》),这一问题已出现重大转机。对于新三板公司申报科创板上市,《解答》并未明确提及对“三类股东”做穿透式披露。

可见,相较此前IPO的审核要求,此次《解答》中不再强调三类股东需要穿透式披露。《解答》中规定,中介机构只需明确三类股东中是否存在控股股东、实际控制人,董监高及其近亲属,还有中介机构及其签字人员是否直接或间接在“三类股东”中持有份额。监管层修改IPO审核规则并将其形成正式文件,有助于保障发行部与科创板的审核同步。

统计表明,截至5月30日,在已申报科创板的28家新三板企业中,有7家含有“三类股东”已获受理,分别为凌志软件、金达莱、西部超导、映翰通、久日新材、贝斯达、先临三维。

不同于其他申报企业的是,上述7家企业在新三板挂牌其间,交易较活跃,平均股东户数达到324户,属于利润属性+交易属性均强的这一类企业。

从“三类股东”持股排序来看,凌志软件以5.45%位居榜首,久日新材和西部超导持股比例分别为1.62%和1.06%。余下几家持股比例均在1%以下。“三类股东”持股比例最低的映翰通为0.42%。

新经济e线调查发现,凌志软件披露了备案主体信息,部分穿透至自然人;映翰通也披露备案主体信息,招股书已穿透至自然人;贝斯达在首轮回复已穿透至自然人。而金达莱、西部超导、久日新材、先临三维等4家申报企业虽然披露了备案主体信息,但并未进行穿透。

5月29日晚,贝斯达回复了上交所二轮问询。此前于今年3月27日,贝斯达上市申请获受理,公司也成为了继江苏北人后,第二家从新三板转战科创板的“考生”。不过,从挂牌新三板到摘牌,再到谋求创业板IPO未果,贝斯达的资本之路不能不说颇为曲折。

据悉,贝斯达“二问”共有12个问题,包括产品销售情况、采购情况、预付款占比较高以及“三类股东”的核查。根据首轮问询回复,发行人及相关中介机构认为,由于部分股东尚未出具《股东调查表》或书面确认文件,无法判断该等股东与其他股东是否存在亲属关系或关联关系,是否存在股份代持、委托持股、信托持股或其他利益输送安排。

对此,上交所要求公司及保荐机构、律师进一步核查,说明历史上存在的“三类股东”入股和退出情况,未取得部分股东出具相应文件的原因,是否履行替代核查程序,并就发行人控股股东、实际控制人、董监高及其近亲属、中介机构及其签字人员是否直接或间接在现有的“三类股东”中持有权益发表明确的结论性意见。贝斯达在补答中选择用列表形式说明了三类股东的退出情况。

相比之下,西部超导在首轮问询回复函中详细披露了“三类股东”备案、设立、减持、合规等信息,但没有进行穿透至自然人的披露。5月24日,西部超导已进行了二轮问询回复,而且在上交所二轮问询中并没有继续问询关于“三类股东”的问题。

按照法律法规要求,“三类股东”持股上市后需锁定1年。因此,若“三类股东”未来在上市审核过程中明确无需穿透,那么对于新三板优质企业和新三板投资人而言或为利好,“三类股东”问题在科创板中也将迎来新突破。

评论