文|苏说财经 陶仔

编辑|苏文

14岁的拉卡拉(300773.SZ)终于上市了,成为A股首家“纯正”的第三方支付公司,上市当日收盘47.92元,市值达到191亿元。创始人孙陶然和大股东柳传志现身敲钟市场,天使投资人雷军现场赠送一公斤金砖庆祝,场面十分热闹。

要知道,按持股比例计算,雷军可是一不小心实现了“2个亿的小目标”呢。25万的初始投资,收益翻了782倍!即使后来他解释说是投资了50万美金(约430万人民币),这个收益也是非常喜人的,何况中途他还转让一半股份套现。如此高的收益率赠送10块金砖也不为过呀!

除了柳传志、雷军等大佬站台,创始人孙陶然也有无数光环,妥妥的斜杆青年。

据称孙陶然24年成功创业6次。他的第二个作品——蓝色光标(300058.SZ)和拉卡拉一样,14岁的时候上市,成为A股公关第一股。他出版的《创业36条军规》被视为创业宝典,孙陶然也因此被称为“中国创业教父”。

与大佬们的名气相比,拉卡拉显得逊色很多。这也是拉卡拉在第三方支付领域的尴尬地位。虽然耕耘14年,拉卡拉似乎无处不在,却又慢慢淡出我们的生活边缘。

拉卡拉上市,表面看是实现了孙陶然所谓的“成人礼”,是一次成功的创业经历。但上市不等于上岸,拉卡拉这次上市是运气眷顾。之前折腾了3次的上市之旅,“揠苗助长”的发展已经耗尽了拉卡拉的发展潜力。如果失去2019年的机会,拉卡拉将不可能再有上市机会。

而且,拉卡拉没有实际控制人,“每季度休息两周”的孙陶然可能也志不在此,身为“财务投资人”的联想控股套现离场是早晚的事情,等待拉卡拉的未来也是重重风险。

1、连闯四次,一意孤行上市的典型

虽然“中国创业教父”孙陶然多次告诫创业的朋友,企业上市不应该是最终目的,健康可持续发展才是企业的最终目标。但拉卡拉似乎是一意孤行上市的典型案例,啪啪打脸。

在今年成功IPO之前,拉卡拉还多次寄希望于资本市场,但都铩羽而归。

据媒体报道,孙陶然表示,2013年想去海外上市,但因为业务在中国,海外人生地不熟,最终放弃。这样的公关文看看就好,上市不成功的背后从来不是主动原因。

2013年以前的三波中概股上市潮,吸引无数互联网基因的公司去海外上市。2000年新浪、网易、搜狐等上市;2004-2005年,腾讯、百度上市;2010年,人人网、优酷、奇虎360等上市。在这些成功案例的刺激下,成立于2005年的拉卡拉,第二年就开始谋求海外上市。

据媒体报道,2006年6月,拉卡拉在开曼设立境外公司;2007年完成红筹上市的VIE架构;2007-2008年,拉卡拉开曼主体也完成4次融资;为海外上市做足了准备。看似一帆风顺,但2010年6月,《非金融机构支付管理办法》出台,严格监管第三方支付,规定不得有外资成分,拉卡拉第一次寻求上市被判“死刑”。

第一次海外上市未果,拉卡拉开始将目标转向国内。在移动支付抢夺战中,拉卡拉撑了5年,总共融资了20亿元,日子有点难熬。2016年,拉卡拉计划借壳西藏旅游(600749.SH)曲线上市,但最终遭到证监会犀利追问,不了了之。

第二次曲线上市也以失败告终,这样的结局也只能说,拉卡拉时运不济。一是遇到了互联网金融监管的第一波高潮。2015年,泛亚、e租宝等互联网金融平台出现跑路事件,互联网金融风险暴露,相关的企业连新三板都上不去。2016年,国务院牵头对互联网金融进行专项整治,整治期一年。而且,拉卡拉的支付牌照续期审核遇上严监管(8月12日获得续期,但已经终止重组),针对信用卡套现风险的批评声音也一直存在。

二是试图绕道监管反而遭到严监管。2016年6月《重大资产重组管理办法》修订,用“资产总额、营业收入、净利润、资产净额、新增发新股”五大指标,替换“资产总额”单一指标,只要其中一个指标达到100%红线,即认定为借壳。在“史上最严借壳监管”的新规则下,拉卡拉的规避意图太过明显,西藏旅游禁不住二次问询的压力,于6月23日宣布终止此次收购。

借壳上市未果后,拉卡拉选择独立冲刺创业板。雄心壮志是好,但是不是应该先研究下创业板上市的标准呢?

2017年3月,证监会官网披露拉卡拉IPO申报稿。虽然满足“最近一年盈利,且最近一年营业收入不少于5000万元”要求,但拉卡拉表示,将于2016年底剥离增值金融业务(即小贷、众筹等互联网金融业务)。该业务2016年贡献了接近36%的收入,与“创业板IPO要求发行人两年内主营业务不能发生重大变化”的要求相冲突。毫不意外,2017年9月,拉卡拉出现在证监会公布的IPO中止审查名单中。拉卡拉第三次冲击上市也以失败告终。

三次上市未果的拉卡拉,决定将互金业务剥离,以支付业务为单一主业再次向创业板发起冲击。2016年底,拉卡拉将拉卡拉小贷、众筹、深圳众赢等10家控股或参股子公司打包出让给西藏考拉科技发展有限公司及其控股子公司(简称:西藏考拉科技),原主体仅保留支付业务。

第四次冲击上市的路,拉卡拉也走了2年。

分拆后的拉卡拉继续申报创业板,做多收入和利润,排着队等考核。被剥离出去的增值金融业务以西藏考拉科技的身份,辗转腾挪,先是继续与西藏旅游产生瓜葛,后又傍上蓝色光标,以图注入上市公司。

拉卡拉剥离出来的增值金融业务注入上市公司详情就不细说了。截至当前的情况是,承接金融增值业务的西藏考拉科技成为了蓝色光标的大股东,而蓝色光标又持有了其中核心业务公司(即深圳众赢,主打金融科技)25%的股权,后续是否会继续收购剩余75%股权还有悬念。

剥离了互金业务之后,苦熬IPO的拉卡拉,也终于在2019年成功上市。

拉卡拉的上市之路,路途颠簸,非常励志。这也算是“中国创业教父”言传身教,给创业者们最真挚的一个建议了。

不要看他说了什么,而是看他做了什么。

2、“揠苗助长”的增收,拉卡拉的未来在哪?

14岁便经历了“成人礼”的拉卡拉,过去一片狼藉,未来一片茫然。

用“一鼓作气,再而衰,三而竭”形容上市对拉卡拉的影响,一点不为过。波折的上市路已经耗尽了拉卡拉的发展潜力。

拉卡拉2005年成立,2011年拿到支付牌照,成立10年之后的2015年才首次盈利。虽然最近4年,拉卡拉在业绩上有了较大的提升,可以说是历史上最好的时期,但掩盖不了其触及天花板的事实。而2018年冲刺IPO更是可能透支了未来几年的增长。

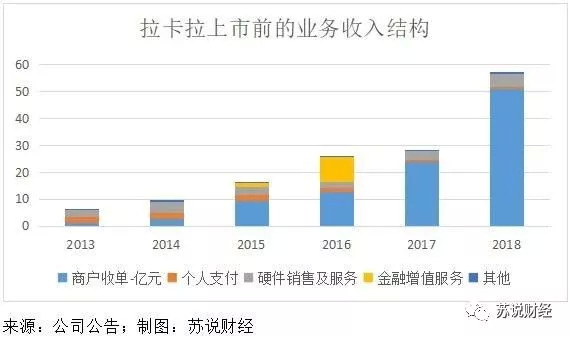

首先,拉卡拉营业收入和净利润均达到顶峰,等待的或许是下坡路。2018年拉卡拉的营业收入冲到了56.79亿元的历史最高点,相比2017年翻了一倍。但净利润并没有同比增长,只是从4.64增至6.06亿元。拉卡拉近4年的净利润增速大幅下滑,2015年和2016年净利润增速保持163%的同比增长,2017年暴跌至42%,2018年进一步下滑至31%。净利润率从2017年的16.7%降至10.7%。可以说,没有盈利能力的收入是虚胖。

其次,拉卡拉业务结构陷入困局,为了上市自断退路。在移动支付逐渐占据支付的大片江山时,拉卡拉的个人支付业务却连连失守,收入比重快速下滑,从2013年的33%直接降至2018年的1.9%,还不如鸡肋的硬件销售收入(考拉等智能硬件)比重高。2014年拉卡拉开展互联网小贷业务,2015年贡献了1.46亿的收入,2016年贡献了9.16亿元的收入,稍弱于商户收单业务的12.69亿元。但因为要冲刺创业板,符合监管要求,将互联网小贷等业务剥离出去,直接导致拉卡拉失去了“双腿走路”的唯一机会。

2017年,没有了互联网小贷等金融增值服务的支撑,又要满足连续盈利、增长等条件冲刺创业板,拉卡拉只能猛冲商户收单业务。商户收单数量从2016年的404万户增至2017年的1121万户,同比增速达到历史高点177%;2018年继续以75%的高速发展客户,商户达到1963万户。

第三,为冲刺2018年IPO,自毁品牌只求收入。拉卡拉的业务结构困局导致了拉卡拉的成本居高不下。2016年,拉卡拉支付的商户拓展费约为4亿元;2018年,这一费用激增至27.8亿元,涨幅为696%;直接导致单个商户的收入贡献、净利润贡献大幅下滑。单户净利润从2016年的2.96元降至2018年的1.66元。这也是拉卡拉增收不增利的主要原因。

而且,拉卡拉在快速拓展客户的过程中,砸了自有品牌。部分合作伙伴为了拿到更多的商户拓展费,在推广拉卡拉时,不惜欺诈商户。多份判决文书显示,这些合作伙伴在推广拉卡拉POS机及清算服务时,声称使用该刷卡机无需支付手续费,先扣留10%-20%的费用,然后于100天内返还商户,但到期后拉卡拉却未执行,以致拉卡拉作为第三方被推上被告席。

在支付领域已经被微信支付、支付宝分割的定局下,拉卡拉才开始砸钱抢市场,已经无济于事,扭转不了局势了。而且,在抢市场的不利情况下,还牵连了岌岌可危的品牌。拉卡拉哪里还有未来?

第四,应收账款居高不下,财务风险高企。拉卡拉急于扩张商户,但话语权弱,处于被动状态,只能先发货后收钱,结果是应收账款居高不下。2016-2018年期末,应收账款账面余额分别达到0.29亿元、3.13亿元和2.23亿元。拉卡拉解释说,2018年终端销售类应收账款大幅下降,但新启的积分购业务导致应收账款增加。

对于未来,拉卡拉是怎么规划的呢?招股书提出了两点:一是垂直做深,继续专注收单领域,扩大规模和商户质量;二是基于商户信息流和资金流,连接个人、商户、生产企业与金融机构的服务连接,以及商户和生产企业的商品供销连接。

这两点,拉卡拉也没有赢面。

第一点,银行卡收单的市场份额再次被压缩。智能手机的普及,无卡支付的技术更新,使得银行卡收单的应用场景越来越少,而且银联商务、各大银行等强有力的竞争对手,都已经慢一步地推出了扫码付、APP付款。此外,POS机的市场基本饱和,拉卡拉已经围绕中小商户做到了第二。但个体商户对成本更加敏感,低廉的二维码可以解决的收付款,为什么要用成本更高、费率更高的POS机呢?

第二个规划,我们也看不到拉卡拉的胜算在哪里。正如孙陶然所讲的那样,第三方支付的赛道是强手如林。在腾讯、阿里都在布局金融科技的基础上,只有支付功能的拉卡拉凭什么胜出?所谓的“端网云数”体系,不知何时能实现。

而且,重心放在上市的拉卡拉也失去了新零售的风口。阿里巴巴的零售通、智慧门店管家如意POS、线下收银系统ReXPOS等,都已经在蚕食拉卡拉的优势领域。拉卡拉得以立足的中小商户优势,也快要变成他人的菜了。毕竟积累了6年的C端优势,说没就没。

当C端已被充分圈地,B端也迟早要成为红海,拉卡拉从来就没有护城河。

对此,在好日子无多的现实面前,上市套现离场或成了最明智的选择。

3、“中国创业教父”孙陶然的步步错,尽失方寸

除了近几年为了冲刺IPO,消耗了拉卡拉的发展潜力。往前追溯,每一次业务转型,拉卡拉都落后一步。曾经是支付领域的元老,连微信支付都看不上的拉卡拉,现在却连慢半拍的银联商务都不如了。落得这份尴尬的地位,创始人孙陶然难辞其咎呀。

错误1:思维局限导致战略失误!

孙陶然错误地认定中国将进入“银行卡时代”,所有的战略都是围绕“刷卡”展开。但结果是,中国直接进入了“无卡时代”,支付宝和微信支付通过实名验证,绑定银行卡后,线上线下都随便刷了。而拉卡拉,从打开市场、拓展商户业务,再到进入个人支付领域,拉卡拉这些年的每一块新业务,几乎都是用硬件产品推向市场的。

在网银和移动支付之前的5-6年真空期,拉卡拉用便民自助机打开了第一批市场,赚得了收入和品牌。2009年是拉卡拉最好的时期,被称为最大的线下便民金融服务商,月交易量超过600万笔,99%的品牌便利店都和它达成了战略合作。

但随着网购数量增加,线上支付的接受程度增加,移动互联网和智能手机的普及,拉卡拉的C端优势像是遭遇了灭霸的响指一样,被支付宝和微信支付吞噬了。为了挽救C端市场,拉卡拉推出了199元的手机读卡器,模仿银行网络支付的U盾,力求安全。而微信和支付宝以技术和信誉解决了安全问题。智能手机的普及,手机读卡器成了累赘;智能穿戴设备潮水退去,硬件没能革手机的命。最终,微信支付和支付宝已经占据了90%以上的市场份额。

被迫转型的拉卡拉,依靠POS机打开银行卡收单业务,获得第二春。但收款功能的POS机很快被巨头的零售通、二维码扫码付、NFC支付等技术替代,成本贵、费率高的POS机也举步维艰。智能POS机,拉卡拉也晚一步。

基于“银行卡时代”的错误判断,拉卡拉的每一步进击都是围绕刷卡的工具化,最初的优势被移动互联的大浪潮瓦解。

错误2:无为而治的管理!

孙陶然早期的成功创业经历,不仅使他财务自由,也赋予了他很多头衔。周转于多种身份下,拉卡拉只是孙陶然的业务之一。柳传志也调侃过孙陶然,“又是写书又是游玩,哪里有时间做公司?”

但是,拉卡拉面对的是“唯快不破”的互联网时代,一群又一群人虎视眈眈的市场,哪里容得下不专注的孙陶然呢。稍不留神,拉卡拉的C端被取代,被动转型了利润率薄的B端,目前看也快守不住了。

但柳传志也肯定了孙陶然的用人能力。“用人,怎么用好人,识别人,这是孙陶然的长项,而且他能把时间用在点上。”柳传志如此评价说。

2012年的银行卡收单市场,是陈灏、戴启军、舒世忠做的;2014年的互联网小贷等金融增值服务,是徐氢和王国强做的。从发展历程看,孙陶然并没有给拉卡拉打上自己的烙印。拉卡拉的发展既没有清晰的规划,也没有随机应变的快速响应能力。

孙陶然“无为而治”的管理,放在早期的创业产品——创办杂志《电脑时代周刊》、公关公司蓝色光标、电脑产品商务通,可能行得通。但在快马赛跑的互联网时代,这套管理方式就不适合了。

没看清激烈的竞争,没能及时调整战略,等待的结局只有出局。

4、结语

不过,马云只有一个!创业至此的孙陶然也不能算是失败的人。

如孙陶然所说,第三方支付的赛道里,高手如林,也不乏资金大佬。几十亿美金砸一个市场,即使背靠联想控股,孙陶然也是有心无力。

上市之前,拉卡拉只融到了20亿人民币,做到银行卡收单领域的第二,已属不易。中国民营企业融资难的历史难题,束缚了拉卡拉的发展;孙陶然的错误决定,也使得拉卡拉走进愈来愈窄的赛道里。

存活下来,并熬到上市,算是穷途末路里拉卡拉最好的结局了。

“中国创业教父”孙陶然,也可以继续他的“文体两开花”生涯了。

苏说财经(ID:su-caijing)

评论