文|新经济e线

6月1日,光大证券(601788.SH)发布关于全资子公司重要事项进展暨涉及诉讼的公告称,公司全资子公司光大资本投资有限公司(光大资本)于近日收到上海金融法院应诉通知书((2019)沪74民初601号)。

上海浸鑫投资咨询合伙企业(有限合伙)(浸鑫基金)中一家优先级合伙人之利益相关方招商银行(600036.SH)作为原告,因公司在今年2月2日、3月2日、3月20日前述公告中提及的《差额补足函》相关纠纷,对光大资本提起诉讼,要求光大资本履行相关差额补足义务,诉讼金额约为人民币34.89亿元。

新经济e线注意到,上述招商银行与光大资本诉讼事发的导火索在于三年前一桩失败的海外并购。

光大资本下属的光大浸辉曾在2016年联合暴风集团等设立浸鑫基金,以高杠杆方式收购欧洲体育版权公司MP & Silva Holding S.A.(MPS公司)65%的股权。其中光大资本作为劣后级合伙人之一出资人民币6000万元。

2016年5月23日,浸鑫基金完成了对MPS公司65%股权的收购。但后来,MPS公司经营陷入困境。2018年8月中旬,阿森纳俱乐部在一份官方声明中证实,他们已经终止了与MPS公司的合作协议。同年10月17日,英国高等法院宣判,MPS公司正式破产清算。

因此,随着MPS公司被英国法院宣布破产清算,项目无法按计划退出。而光大资本原先承诺的兜底协议却未能按期兑现,最终导致矛盾激发。

遭多家合伙人追讨

光大证券在当天的公告中表示,截至目前,上述案件尚处于立案受理阶段,对光大资本的影响暂无法准确估计。

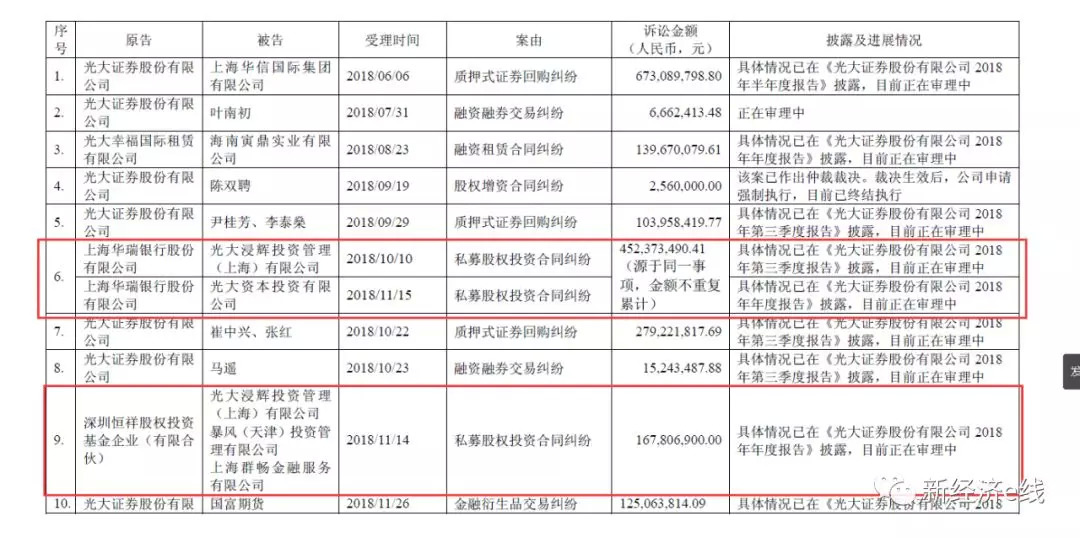

光大证券旗下部分诉讼或仲裁情况

来源:光大证券公告

目前,因相关事项,光大资本及其子公司经自查发现名下相关银行账户、股权及基金份额已被申请财产保全,涉及相关银行账户资金约为57.76万元;相关投资成本约为43.88亿元。

公开资料表明,光大资本是证监会批准的首批券商直投子公司。公司成立于2008年11月,注册资本20亿元人民币。

另据光大证券当天最新披露的公告表明,截至公告日,公司及子公司连续12个月涉及诉讼、仲裁金额累计发生额达到最近一期经审计净资产绝对值10%。

截至2019年一季度末,公司净资产额为490.25亿元。照此计算的话,光大证券涉及诉讼、仲裁金额已达49亿元左右。

新经济e线获悉,实际上,除了最新曝出的招商银行欲追讨近35亿元以外,光大资本及旗下光大浸辉此前也已被其他合伙人告上法庭。

其中,上海华瑞银行股份有限公司已于2018年10月10日和11月15日分别起诉了光大浸辉,诉讼金额达4.52亿元;深圳恒祥股权投资基金企业(有限合伙)也以私募股权投资合同纠纷为由,将光大浸辉、暴风(天津)投资管理有限公司以及上海群畅金融服务有限公司等3家公司也一起告上了法庭,诉讼金额为1.68亿元。

今年3月26日,嘉兴招源涌津股权投资基金合伙企业(有限合伙)起诉光大浸辉也获受理。截至公告日,上述诉讼案件都仍在审理中。

此前于3月20日,因为光大证券就上述资产进行减值处理,公司还收到了上交所的监管工作函。

该函声称,3月19日,公司披露公告称,全资子公司投资项目出现风险,拟计提预计负债及资产减值准备合计15.2亿元,预计公司2018年净利润约为1.03亿元,同比减少96.6%。

对此,上交所要求公司应当全面核查前期光大浸辉下设基金对外投资项目损失及差额补足义务等事项,查明是否已履行必要的信息披露和决策程序,并核实相关责任人员。并就前述投资事项涉及的差额补足义务,采取有效措施,妥善化解相关风险,挽回公司损失,积极维护公司和全体股东的合法权益。

就在同一天发布的2018年度业绩预告更正公告中,光大证券称,公司计提相关预计负债及资产减值准备的原因在于,光大资本下属子公司光大浸辉担任执行事务合伙人的浸鑫基金投资期限于2019年2月25日届满到期,因投资项目出现风险,浸鑫基金未能按原计划实现退出。

今年3月2日,光大证券就光大资本向浸鑫基金的该笔投资进行了评估,并计提了人民币6000万元减值准备。彼时,公司方面表示,浸鑫基金中,两名优先级合伙人的利益相关方各出示一份光大资本盖章的《差额补足函》,公司正在积极核查评估相关情况及其影响,存在进一步计提减值准备及预计负债的可能。

实际上,早在浸鑫基金该项目在今年2月25日退出的截止日期来临前,两名优先级合伙人的利益相关方各出示一份光大资本盖章的《差额补足函》,主要内容为在优先级合伙人不能实现退出时,由光大资本承担相应的差额补足义务。

当时,光大证券声称,该《差额补足函》的有效性存有争议,光大资本的实际法律义务尚待判断。

关键先生暴风科技

不过,在光大资本遭多家合伙人追债背后,另一个不得不说的关键先生就是暴风科技(现暴风集团,300431.SZ)。当时,正是在暴风科技的极力促成下,才有了后来这起烂尾的海外并购。

暴风集团被起诉

来源:光大证券公告

彼时,刚刚登陆资本市场近一年的暴风科技手有余粮,风头正劲,远不像现在的落魄。

新经济e线调查发现,从公司于2016年3月11日与光大资本签署共同发起设立新兴产业并购基金之合作框架协议的公告至项目收购完成,前后历时仅短短两个多月时间。

同年3月18日,暴风科技及公司全资子公司暴风(天津)投资管理有限公司(暴风投资)拟以自有资金对浸鑫基金增资人民币7250万元。增资完成后,浸鑫基金出资额由1000万元增加至3亿元人民币。

其中,公司作为有限合伙人认缴出资人民币6000万元,暴风投资作为普通合伙人认缴出资人民币1500万元,光大浸辉作为普通合伙人认缴出资人民币22500万元。

等到4月19日,浸鑫基金再度发布增资公告。其目标募集资金为人民币52.03亿元,本次增资完成后,公司作为有限合伙人合计认缴浸鑫基金人民币2亿元出资额,暴风投资作为普通合伙人合计认缴浸鑫基金人民币100万元出资额,光大浸辉作为普通合伙人认缴浸鑫基金人民币100万元出资额,上海群畅作为普通合伙人认缴浸鑫基金100万元出资额,其他有限合伙人合计认缴浸鑫基金人民币50亿元出资额。

就在一个多月之后的5月24日,暴风科技便发布公告称,并购基金近期完成对MPS股东持有的MPS 65%股权的收购,并于2016年5月23日完成交割。当天,公司在同天发布的另一则公告中表示,公司已与MPS签署战略合作备忘录。并称,公司上市后提出了“DT大娱乐”的发展战略,体育是公司战略布局的重要部分。本次合作是基于MPS在全球体育市场的影响力,进一步丰富公司体育版权购买的途径,同时助力公司国际化业务的拓展。

显然,正是当初的仓促决定,才导致了如今的一地鸡毛。2019年5月8日,公司披露了《关于诉讼事项的公告》,光大浸辉及浸鑫基金以公司和冯鑫未能履行《关于收购MP&SilvaHolding S.A.股权的回购协议》的约定为由,对公司及冯鑫提起股权转让纠纷诉讼,要求公司及冯鑫承担损失赔偿责任。

光大浸辉及上海浸鑫的诉讼请求为,请求法院判令公司向光大浸辉、上海浸鑫支付因不履行回购义务而导致的部分损失人民币6.88亿元及该等损失的迟延支付利息;请求法院判令冯鑫就公司上述给付义务向光大浸辉、上海浸鑫承担连带责任。

不仅如此,在2018年年报和2019年一季报披露过后,深交所亦对公司发布问询函并提出质疑。

2018年度,公司亏损10.90亿元,同比下滑2078%,期末归属于母公司股东的净资产0.24亿元,同比下滑77%。会计师对公司2018年度财务报告出具保留意见的审计报告,认为公司的持续经营能力存在重大不确定性。2019年第一季度,公司继续亏损0.13亿元,期末净资产余额仅0.07亿元。

2019年5月16日,暴风集团在关于对《暴风集团股份有限公司年报问询函》回复的公告中表示,2018年全年股权投资损失约35005.20万元。其中,公司参与的浸鑫基金对外投资项目MPS投资2018年下半年进入破产清算程序,权益法核算承担浸鑫基金亏损48.83万元,计提减值损失15107.01万元。

不过,针对上述诉讼事件中提及的回购协议,暴风集团在回复中并不认同。其理由在于,《关于收购MP&Silva Holding S.A.股权的回购协议》虽名为《回购协议》,但判断合同双方法律关系性质应以合同约定的权利义务来确定。

MPS最初非公司持有股权,因此相关交易实际上并不属于回购。《回购协议》约定收购应符合届时有效的监管规则,且收购对价应公允,价格、支付方式等由暴风投资与光大浸辉一致同意通过。《回购协议》无交易价格、支付方式等交易合同必备条款,亦未约定具体收购的交易标的和交易方式,仅是初步的意向性协议,无实质可履行的权利义务。

暴风集团还称,根据合伙协议约定,公司及子公司暴风投资需要按照认缴出资额承担亏损,公司不存在向其他合伙人或相关投资方出具股份收购、保证最低收益等承诺,目前存在的诉讼公司积极应诉。

直投业务成“拖油瓶”

回过头来看,光大资本海外并购遭遇“黑天鹅”充分暴露了其内控管理的重大缺陷和项目投资能力的短板,并导致母公司光大证券净利润也受到严重侵蚀。

另据新经济e线不完全统计,包括光大资本在内,2018年已有多家大型券商直投子公司曝出亏损。从某种程度来讲,券商直投业务已成为了“拖油瓶”。

2018年,由于投资MPS公司血本无归,光大资本全年净亏损额高达16.34亿元;作为券商直投的“领头羊”,中信证券旗下金石投资也难逃亏损的命运,全年净利润亏损4654万元;同样,华泰证券旗下华泰紫金投资,去年净利润为-4635.51万元;而招商证券子公司招商致远资本全年归属母公司净利润亏损额更是高达1亿元。

有业内专家认为,券商直投和PE是考验当今综合性证券公司发挥自身综合经营实力、实现企业价值最大化的重要投资手段。

譬如高盛公司的业务就分为投资银行、机构服务、投资借贷和投资管理四大板块,其中投资借贷板块就包括上市及私募股权投资。

银河证券研究院战略研究员聂无逸表示,发展券商直投和PE可以为投行业务提供业务机会与估值参考,实现投资与投行业务的协同发展。发展券商直投可以平衡传统业务“看天吃饭”的周期性缺陷,实现熊市投资、牛市收益的反周期操作,平滑券商的业务收入波动,确保跨周期的全品种业务均衡配置。不过,作为一个综合性券商,决定其能力半径的往往是其短板而不是长板。

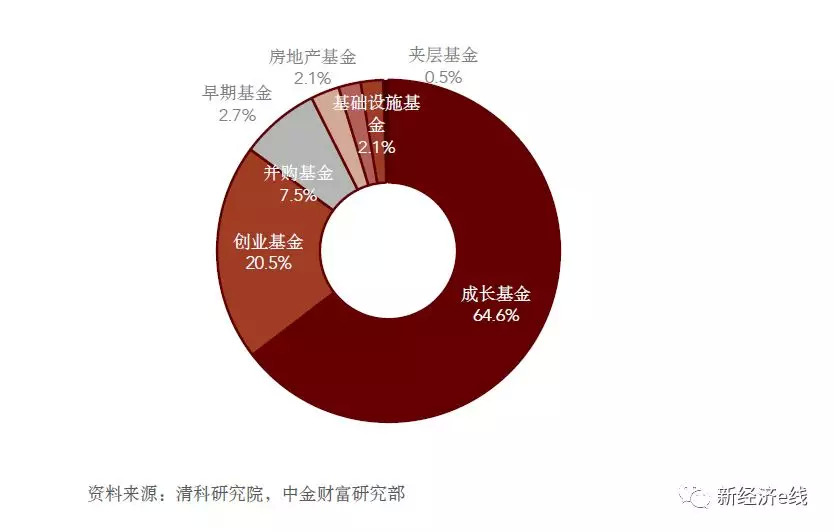

2018年中国股权投资基金类型分布(按募集金额)

中金财富研究部研究员黄江岩也称,从国际比较的角度而言,国内PE二级市场发展面临着较多发展阻碍。从LP角度上看,目前我国LP类型较为分散,各类LP参与二级市场的交易意愿不强,市场出现的交易机会通常源于少数LP遭遇严重流动性问题的情形。

此外,就基金管理人角度而言,当前国内的管理人通常不会选择通过基金重组或尾盘基金整体出售的方式进行退出,基金到期后若项目未完成清算,也往往通过整体延期的方式来解决;在配套系统方面,考虑到国内PE行业本身仍不成熟,缺乏提供专业服务的中介机构和完善的GP评价体系,信息不对称问题较为严重。

与此同时,国内底层资产类型也表明,海外市场交易活跃的股权型房地产基金以及并购基金在国内并不常见。因此,国内占比较高的成长基金和VC基金较难实现高效的交易。

黄江岩表示,在我国股权基金类型则是以成长基金(通常投资项目估值不低,甚至出现一二级市场估值“倒挂”)和创业基金(底层标的风险较高)为主,二者募集金额合计占比超过80%,并购基金、房地产基金、基础设施基金等占比合计不超过15%。这两类资产由于底层项目回报的不确定性较大,买卖双方在交易中较难达成一致。

整体而言,基金的结构、底层资产类型、中介服务机构以及私募股权基金业绩评估体系等方面都存在一些制约二级市场发展的阻碍。

“向前看,随着整个私募股权行业的不断成熟,二级市场的发展发展的空间和机会依然存在,但仅就当前市场环境而言,仍有很长的路要走。”黄江岩直言。

下一步,随着科创板跟投规定的实施,券商股权投资将更加完整地覆盖发行人的上市需求,无论是上市前的直投还是上市时的跟投抑或是上市后的定增。届时,券商的投资业务与投行业务如何协同运作料成为关键所在,券商PE业务新的分水岭也将不期而至。

微信号:netfin888

评论