文 | 吴吞@时金研究所

巨额并购再现A股。

6月2日,紫光国微公告拟通过发行股份的方式180亿收购紫光联盛,从而控股法国芯片组件企业Linxens。受此消息刺激,紫光国微今日一字涨停。

那么,Linxens是一家怎样的企业,紫光国微大价钱收购的原因是什么?紫光的母公司紫光集团旗下拥有展讯、锐迪科等市场期待的芯片资产,为何却只将Linxens注入上市公司呢?紫光国微下一个收购目标是哪家企业?

针对上述问题,今天给大家一一解答疑惑。

(图:紫光国微K线图)

上市公司紫光国微的总资产57.2亿,净资产37.9亿,远远小于本次收购资金180亿,故本次收购构成重大重组。

不过,由于收购的是大股东紫光集团的资产,收购完成后实控人不变,所以本案不构成借壳。

本次交易完成前,紫光国芯主营智能安全芯片、特种集成电路和存储器芯片。本次交易完成后,紫光联盛将成为紫光国微的全资子公司,紫光国微将通过紫光联盛最终控制Linxens,完善智能安全芯片产业链。紫光国微将获得安全、稳定的微连接器供应源。所以本次收购具有一定的协同效应。

Linxens原是一家法国企业,2018年被紫光集团以约22亿欧元的价格收购,价格基本与此番180亿收购价一致。

Linxens的主营业务主要有两块,一块是上文提到的芯片微连接器,一块是近年刚收购获得的RFID嵌体及天线业务。

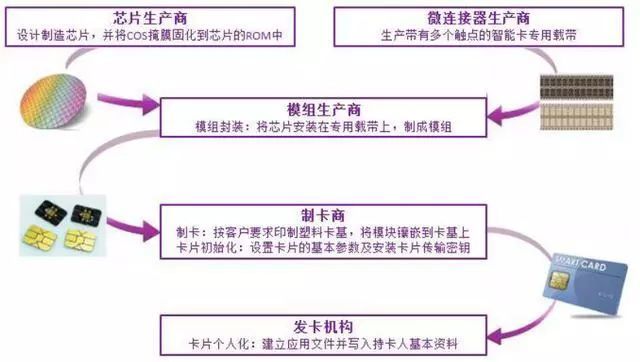

微连接器,又称载带或条带。在微连接器领域,Linxens向客户提供接触式、非接触式以及双界面的智能安全芯片微连接器,并帮助客户定制微连接器解决方案。Linxens主要客户为智能卡生产商、芯片生产商及模块生产商,广泛应用于SIM卡、银行卡、交通卡等产品,涉及电信、交通、金融等领域。

(图:智能安全芯片上下游)

从上图看,公司微连接器的作用就是用于芯片模组的组装。芯片模组组装完成后,下游制卡商再将模组嵌到智能卡上。

(图:微连接器产品示意图)

这张图更直观,你可以想象自己的SIM卡或者银行卡上都有这样的装置。

RFID嵌体及天线,是指将电子电路印刷在各种材料上,并制成预层压板,应用于放大器天线、双接口嵌体和电子护照封面等领域。Linxens可利用智能卡的安全连接及识别技术制成白卡,应用于公共交通、非接触式支付、门禁控制和身份识别等场景。

(图:智能安全芯片价值链)

RFID嵌体及天线其实也是智能安全芯片产业链的业务,它属于模块组装的下游。

所以,Linxens的业务,主要就集中在智能安全芯片领域上,从微连接器制造到模块组装再到嵌体和天线的生产。

紫光国芯此番并没有公布收购标的的业绩数据。从官网看,Linxens年销售额达4.3亿欧元(约为4.8亿美元、33亿元人民币)。

海外收购往往需要一定溢价,所以紫光国芯此番180亿的收购价格,估值很可能是偏高的。公司或在正式的收购案中设置一定的业绩承诺。

智能芯片模组,看上去是一块门槛不高的业务。不过Linxens宣称全球80%的人都在使用其产品,这样说来,公司的产品市占率是非常高的,属于行业隐形冠军,但未来成长性也会比较有限。

紫光国微之所以要收购Linxens,是因为两者业务的协同性还是非常大的。紫光国微2018年24.6亿营收中,智能安全芯片(包括智能卡和智能终端的芯片)营收占10亿,占收入的比例达到42%。

所以说,紫光国微是Linxens上游,收购完成后,上市公司在智能卡芯片业务布局上会更完善,但也仅限于此,公司想要借助Linxens来获得下一轮成长是非常困难的。

紫光集团22亿欧元收购Linxens,在金额上创下了紫光海外收购的记录。

其实,紫光近些年在海外的并购一直不顺,无论是美光还是西部数据,最后都以失败告终。

紫光此前两笔成功的收购,收的均是国内的芯片资产。

2013年,紫光集团以18亿美元总价收购展讯通信;2014年,紫光又以9.07亿美元的价格完成对锐迪科微电子的收购。

作为国内最大的两家芯片设计企业,展讯和锐迪科原先都在美国上市,紫光参与了他们的私有化并把他们收入囊中。当时,市场对两家公司注入紫光A股平台(紫光国微和紫光股份)都抱有很大期望,但5年时间过去,展讯和锐迪科只是刚完成了内部整合。

相比之下,Linxens的节奏就非常快了,去年收购,今年就公告重组,顺利的话,明年年初或能完成上市。所以,展讯和锐迪科之所以迟迟不注入到上市公司,很可能是内部整合仍存在很多问题,公司的业绩也没有得到释放。而且,随着科创板的推出,展讯锐迪科未来登陆科创板的概率也在逐步增大。所以展讯和锐迪科注入到紫光国微,可能性正变得越来越小。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论