作者:财小圈研究院

谈论了将近一年的“非标”转“标”在近期终于有了动静,日前已经有大型财富管理机构开始出售标债投资产品。

三方机构主动管理标债产品初现端倪

长期以来,我国融资结构以银行间接融资为主导,而银行又因受到各种约束无法满足实体经济融资需求,标准化的直接融资产品供给又严重不足。

2017年以来,监管机构针对非标采取了一系列严监管措施,导致非标规模大幅萎缩,2018年4月27日发布的资管新规是监管文件中首次对标准化债权资产进行了明确定义。

资管新规以排除法的方式间接给出了“非标准化债权类资产”的笼统定义:即资管新规明确了标准化债权资产的认定标准,对非标债权采取排除认定规则,即不属于标准化债权资产的就只能划归到非标债权资产。

按照资管新规,标准化债权资产认定的5个条件:

1.等分化,可交易。

2.信息披露充分。

3.集中登记,独立托管。

4.公允定价,流动性机制完善。

5.在银行间市场、证券交易所市场等经国务院同意设立的交易市场交易。

为应对资管新规,很多金融机构开始对自己的产品进行调整,例如对产品、对非标、对通道、对委外、对渠道等等方面都作了充分的准备,在新规正式发布后,也迅速推出了自己的新产品。“非标”转“标”这个话题开始进入人们的视野。

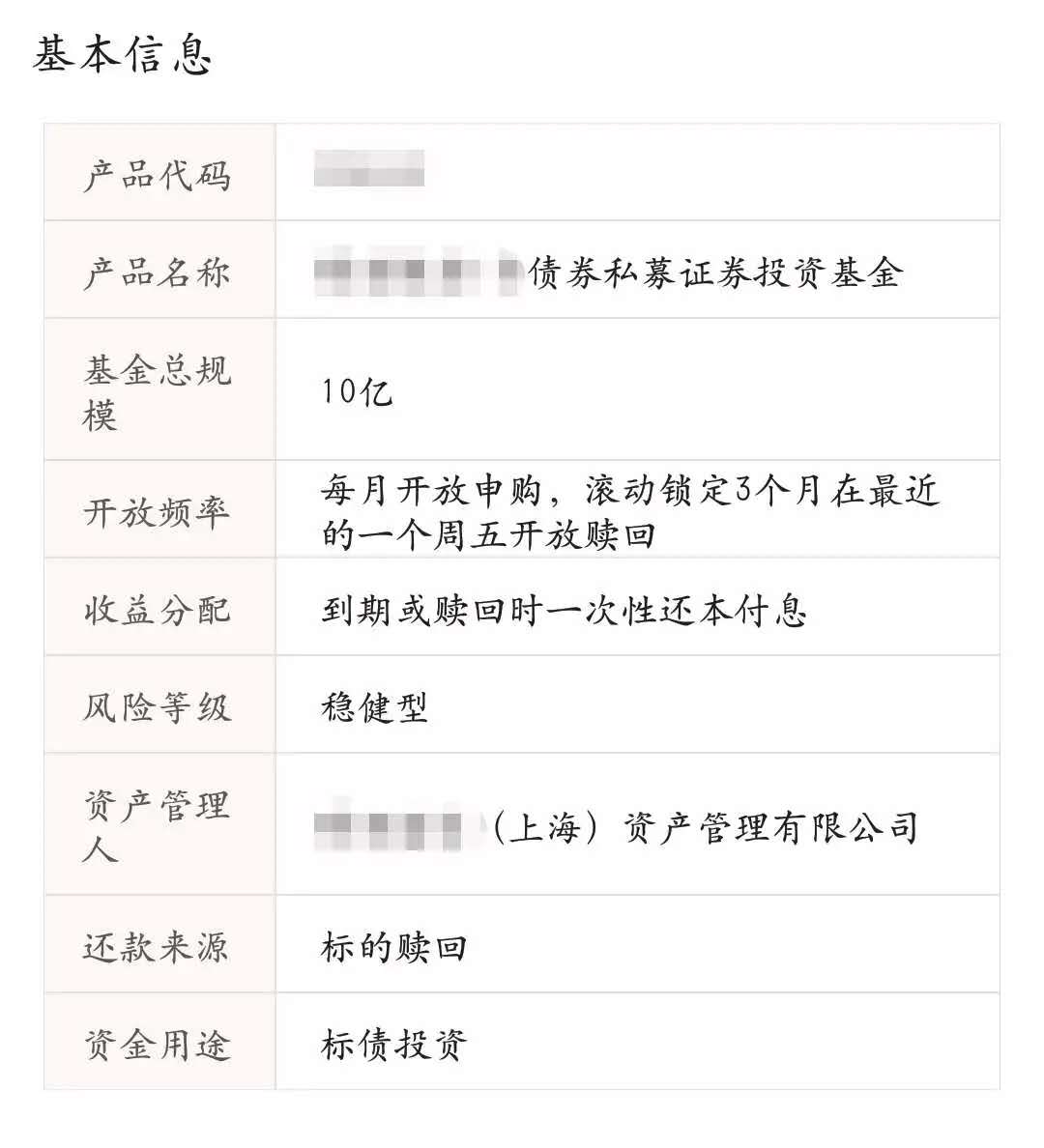

一直到近日,我们欣喜地发现终于有金融机构开始出现主动管理的标债投资的产品了↓↓↓

尽管目前各大财富机构发行的产品还是以房地产和消费金融为主,但我们认为,非标转标会是财富管理机构的一种新趋势。

曾经的五大非标典型业务模式

非标投资有五大典型的业务模式:

1. 信托贷款

信托贷款模式一开始只有银行和信托两方参与,从2010年开始,银监会下发多项文件叫停腾挪信贷额度为目的的银信合作业务。之后的信托贷款业务模式主要通过银证信/银基信。

银证信/银基信合作结构图如下所示:

以上模式是在传统银信合作的基础上嵌套了一层资管计划的通道,在分业监管模式下,银证信/银基信可以绕开众多银信合作法规约束,银行、券商和基金等层层嵌套投资非标模式快速发展起来。

2. 委托贷款

委托贷款具体结构图如下所示:

在这一交易结构中,表面的委托人是资管计划,受托人是银行B,而实际出资人银行A则不处于核心链条中,从而可以规避监管。而融资方一般是地产、融资平台等领域,直接贷款受限,采用这种方式就可以达到变相融资的目的。

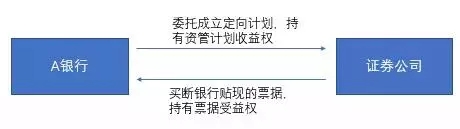

3. 非标票据业务

银证合作下的票据资管计划业务,是指银行直接委托券商成立资产管理计划,资管计划买断银行贴现票据,持有票据受益权,银行再持有资管计划收益权,同时银行到期收回并兑付资金的过程。

上述交易过程为银证合作下票据资管最基本的交易模式,在实际业务中,银行A也可以找一家或两家过桥银行,由过桥银行委托券商成立资管计划买断已贴现的票据,然后将资管计划的收益权转让给原票据持有银行。

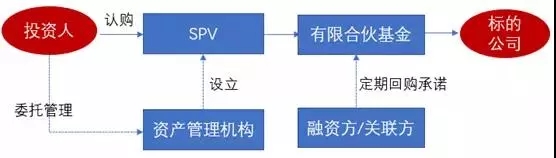

4. 明股实债

“明股实债”从字面意思看,明面(名义)上是股权投资,实质为债权投资。

中基协在2017年2月13日发布的“备案第4号”中,对名股实债进行了定义。所谓的明股实债是指投资者回报不与被投资方业绩挂钩,而是获得固定收益,并在特定条件下由投资方赎回股权或者偿还本息,常见的形式包括回购、第三方收购、对赌、定期分红等。

明股实债早期的业务模式是融资方抵押股权从出资方获取贷款,后来演变成规避监管的创新投资模式,多用于房地产企业、地方政府融资平台和PPP项目融资中。

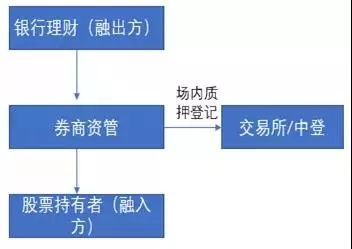

5. 股票质押式回购

所谓的股票质押式回购是指资金融入方以持有的股票作为质押,向符合条件的融出方融入资金,待到期后还钱,解冻质押股票的一个过程。一般其交易结构如下图所示:

2017年以来,监管下发包括资管新规在内的多项措施加大对非标业务的监管。同时各方监管部门在非标监管上形成合力,非标规模大幅缩减:

1. 信托贷款:根据央行社融数据,2018年信托贷款对社融规模增量的贡献为负1.4万亿。这主要是由从2017年年底开始一系列监管新规及窗口指导的影响。

2. 委托贷款:2018年1月,银监会下发委托贷款的正式稿,规定委托贷款的资金来源不能是“受托管理的他人资金”,委托人不能是“金融资产管理公司和经营贷款业务机构”,从根本限制了银行利用同业或资管通道来变相投资委贷。

3. 非标票据业务:2017年以来强监管年环境背景下,监管机构禁止通道业务以及银行利用资管业务进行资产腾挪和规避资本计提的行为,对上述非标票据业务冲击较大。

4. 明股实债:2017年以来,明股实债业务模式遭到其他各方的围追堵截。资管新规中对结构化产品的限制条款也对于名股实债有一定影响,总体来看,明股实债在多方面遭到了限制。

5. 股票质押式回购:2018年1月,股票质押新规正式下发,从资产、融资方和融出机构三方面对股票质押业务提出更严格的要求。

强监管模式下,非标转标大势所趋。

债券型私募与债券型公募有何区别?

“非标”业务终究只是特定历史时期的特定产物,监管收紧之下,非标资产将面临需求全面回落的境地,规模趋降。

根据资产新规过渡期安排,对于新增非标,需求或将逐步转向表内信贷、债券等标准化产品。下面我们看一下私募跟公募的一些区别:

1. 投资方面。在组合配置层面,公募基金大多数通过银行渠道发行募资,投资者大多数为小额投资者,收益要求比高净值客户的预期要低,基金管理人在配置时也往往更为从容,风险和波动也较低;另外在组合数量方面,公募基金规模庞大,许多债券公募基金都持有数十只券种,实现分散化配置,而债券私募为集中化配置。

2. 杠杆方面。债券公募的是因其低杠杆的平稳而发展壮大,而债券私募基金的发展壮大离不开杠杆。

3. 策略创新。债券公募则远低于债券私募基金,在债券公募基金中,策略依然以纯债基、一级债基、二级债基为主,策略的创新受到了比较严格的监管,债券私募则已经发展出了基于债券的宏观对冲策略和基于债券的量化复合策略。

4. 团队与资源。债券公募基金除拥有债券型基金外,还拥有规模巨大的股票型基金,其在企业中所构建起来的关系网和资源圈是债券私募无法比拟的,团队配置层面,公募基金实力强大,通常会配置许多名投研人员,在信评等方面也能有更多的研究覆盖,债券私募则很难做到这一点。

5. 产品类型。而债券公募基金则大多数都是开放式基金,随时开放,债券私募基金通常封闭期较长,而且开放期往往设置的很短,流动性相对较低。

标债投资或将成为财富管理的新趋势

目前非标转标主要是指将非标资产转化为债券等标准化融资方式,或者在银行间或交易所发行ABS。

而标债产品指的是在银行间市场以及交易所市场上市的债权性金融产品。按发行主体来区分的话,主要包括了国债、地方政府债、央票、中期票据、金融债、企业债、资产支持证券ABS和同业存单等几大类。

在资管新规大背景下,标债投资主要有以下优点:

1. 财富管理实行净值化后,不再存在风险收益比明显好于债券的“刚兑理财产品”这一资产类别,债券市场相对价值提高;

2. 债券市场上出现适度违约,打破刚性兑付的怪圈有积极的意义,使债券市场收益率更好地与风险相匹配,有利于完善资本市场机制;

3. 债券组合中的投资标的更加分散,获利手段更加多元化,即便极端情况下单一主体兑付困难,在整个组合层面的影响也将非常有限,更有利于客户资产稳健增值。

我们认为,标债或将成为财富管理第一大投资标的,让我们拭目以待。

来源:财小圈

评论