记者 | 梁昌均

自5月21日实施ST后连续跌停的ST康美(600518.SH)债务压力凸显。

6月4日晚,ST康美(600518.SH)发布对上交所关于公司年报的回复公告,对公司业务板块及毛利率、资产及负债项目、经营业绩和现金流等情况作出了补充披露,这也进一步暴露出公司债务压顶的现状。

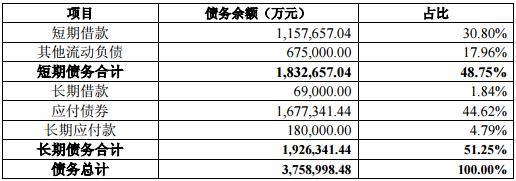

在负债方面,ST康美称,截至去年底债务规模余额为375.90亿元,占总资产的48%;其中短期债务近183.27亿元(短期借款115.77亿元,其他流动负债67.50亿元)长期债务达192.63亿元(长期借款6.90亿元,应付债券167.73亿元,长期应付款18亿元)。

今年一季报数据显示,截至该期末,ST康美债务规模进一步增加至369.63亿元,占总资产的比重超过一半,达到50.09%,显示公司债务压力并未得到缓解。具体来看,短期债务增加到176.90亿元(短期借款增加至149.40亿元,其他流动负债减少至27.50亿元),长期债务略增至192.73亿元(长期借款依旧为6.90亿元,应付债券略增至167.83亿元,长期应付款保持为18亿元)。

ST康美还称,截至去年底公司短期债务占比为48.75%,出现短债长投的现象,造成公司短期流动性压力较大。今年一季度末,短期债务占比略降至47.86%。

债务高企的背后是ST康美频繁融资,但其将原因归结为近年来受两票制、药品零加成等医药行业政策影响,公司为实现快速发展,加快战略布局,通过银行授信贷款,发行短期融资券、超短期融资券、公司债、中期票据等方式增加市场融资,为公司发展提供资金支持。

公告显示,ST康美最近五年融资规模不断增长,截至2018年底合计融资近377.17亿元,相较2014年底的71.25亿元增长429%,对应成本也从2014年近1.92亿元增加至去年近18.60亿元,增长278%,而这些融资主要用于偿还各类借款、补充流动资金等。

值得注意的是,ST康美融资速度与公司调整后的业绩增长并不匹配,最近三年业绩增速均明显低于融资增速。对此ST康美表示,公司债务规模随着公司业务发展而逐步增加,但因公司对相关品种的中药材进行了战略储备,融资规模的增长速度较收入规模增长速度要高,因融资规模逐年增加,融资成本增加导致净利润减少,故融资规模的增长速度要高于净利润增长速度。

与ST康美债务和融资规模不断攀升相对应的是,公司调整财务差错后货币资金急剧减少,导致公司偿债压力凸显。此前ST康美称,公司存在使用不实单据和业务凭证造成货币资金及收入成本等项目核算未如实反映款项收付的情况,导致未能真实反映公司的货币资金,故调减截至2017年底的货币299.44亿元,更正后的货币资金仅有42.07亿元。

截至去年底,ST康美货币资金降至18.39亿元,到今年一季度末进一步减少至10.48亿元,其中还有6767万元受限。

值得注意的是,ST康美还称,公司一年内(截至2019年12月31日)到期的债务将高达183.27亿元,其中银行贷款115.77亿元,债务融资工具67.5亿元(目前已按期兑付60亿元)。

ST康美在公告中坦言,公司短期流动性紧张,偿债压力较大,但目前尚未出现金融机构抽贷、断贷的情况。会计师发表的意见也认为,公司2018年末债务规模增长速度高于同期营业收入增长速度,公司货币资金余额远低于现存债务规模,短期偿债压力较大,存在一定的偿债风险。

雪上加霜的是,ST康美经过调整后的经营活动现金流净额持续三年为负,显示公司现金流压力明显,若后续情况无法得以改善,也将影响公司债务的清偿。

年报显示,ST康美2016-2018年经调整后的归母净利润分别为18.42亿元、21.50亿元和11.35亿元,去年同比大幅下降大47%;同期调整后的经营活动现金流量净额分别为-23.05亿元、-48.40亿元和-31.92亿元,近三年持续大额支出。

ST康美表示,公司去年净利润下降系营业毛利下降和期间费用增长的综合变动结果:2018年公司营业毛利同比减少近9.77亿元,期间费用同比增加近4.63亿元,营业毛利下降金额和期间费用增长金额占净利润下降金额的比例合计接近142%。

对于营业毛利大幅下降,ST康美称原因系药品贸易板块营业毛利大幅下降造成。从收入来看,2018年药品贸易业务销售收入同比下降15%,主要原因为药品控费降价效果影响明显,同时随着两票制的全面实施,药品贸易中的针对高毛利品种的代理业务逐步减少。同时,公司2018年主业业务毛利率同比下降9.06%,主要受药品贸易、医疗器械板块拖累,这两大业务毛利率分别下降约13个和10个百分点,公司称主要受两票制全面实施,销售模式发生变化,从代理销售模式逐渐变成招标配送模式。

在毛利减少的同时,费用的增长又进一步蚕食了盈利。数据显示,2018年ST康美销售费用和研发费用均同比有所下降,管理费用增长不足4%,财务费用则大幅增长近58%达到18.86亿元,在四费中规模最大。财务费用主要系利息支出,去年ST康美利息支出同比也增长达50%,主要系公司债务规模增加所致。

对于最近三年经营活动现金流量净额均为负数,且与同期净利润呈现大额差异的情况,ST康美表示主要原因是公司自查调整支付其他关联方资金往来、补充采购入账的存货,现金流出相应增加,导致经营性现金流量净额持续为负;受两票制政策实施及医院控费的影响,进入医院渠道的西药、医疗器械业务大量占用公司资金,应收账款余额增加和收款周期加大,使公司应收账款逐年增加。

ST康美还提示风险称,受医药行业政策影响,医保控费、控制药占比、带量采购和两票制等改革政策全面持续推行的影响,公司药品贸易板块业务收入和利润的增长将面临较大压力,造成公司可能继续面临归母净利润、营业毛利和毛利率下降的压力,将对公司业绩产生较大的不利影响。

未来若ST康美业绩继续承压,存货无法及时变现,公司支出仍大额流出,现金流仍有可能面临较大压力,如何偿还债务将会是公司一大挑战。

对于后续债务的偿付安排,ST康美表示,为保障按期兑付到期债务、不出现债务违约情形,将继续通过多种途径进行资金筹措并偿付,包括加快处置非核心业务、加强业务回款、加速存货出售、多种渠道融资等措施。

不过,ST康美也表示,在实施过程中存在多重因素的影响,最终资金筹措存在一定的不确定性。

6月5日,ST康美开盘继续一字跌停,截至发稿,其股价为3.59元每股,跌5.03%。

评论