文|艾瑞咨询

近日,票房近50亿的国产科幻大片《流浪地球》在视频网站上线单片付费12元和会员6元的点播观影服务,引发热烈讨论。事实上,付费点播观看早已不是一个新鲜事物,早在2015年,《时光大战》在院线上映后一周内便登陆视频平台进行网络院线的播映。而如今,付费点播已经成为愈演愈烈的电影付费观看热潮。

付费点播:定义及现状

试水付费点播:满足用户随时观看最新大片需求

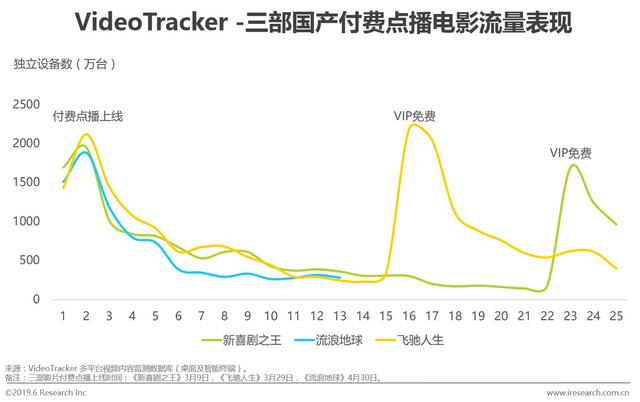

2019年春节档的三部影片《新喜剧之王》、《飞驰人生》、《流浪地球》均先后试水视频网站付费点播,虽然引发一定争议,但依然取得不俗流量表现。根据艾瑞VideoTracker 多平台视频内容监测数据库(智能终端)的数据显示,三部影片在付费点播上线次日观看的活跃设备数达到2000万台左右。定价上,三部国产影片均是非会员12元,会员6元,高于一般好莱坞影片定价(通常是非会员5-6元,会员2.5-3元)。

根据艾瑞VideoTracker 多平台视频内容监测数据库(智能终端)的数据显示,实行付费点播策略后的三天内,是用户点播量的第一个高峰,随着上映天数的推移,点播量逐渐下降。而《新喜剧之王》和《飞驰人生》的点播量状态,随着电影点播策略的改变而随之起伏。两部片子分别在实行付费点播策略后的第23天、第16天转为VIP免费观看的策略,用户点播量随之产生第二个小高峰,同样可以持续三天的热度。

如今,当一位普通用户进入视频网站,首先看到其呈现的优质内容,包括精品自制以及版权内容,这些是招牌产品,以此吸引用户在视频网站观看内容;同时通过推荐算法,给用户递上更多符合观看习惯和口味的“推荐算法菜单”,增加用户在网站的停留时长和增加用户粘性,以此将其转化为网站的忠诚用户。

通过互联网电视、移动智能设备、PC网页或客户端,用户随时可以点播内容进行观看,统称为视频点播服务(后简写为VoD,Video on Demand)。通常点播的付费形式有三种,有只需要观看前插/中插/后插等形式的商业广告,便可以观看的免费内容 (后简写为FVoD, Free Video on Demand),但目前更多的是需要付费订阅的视频订阅点播服务(后简写为SVoD,Subscription Video on Demand)和视频付费交易点播服务(后简写为TVoD,Transactional Video on Demand),由此视频网站可以设计广告、会员服务、版权/自制内容等三大运营方式。其中在中国的视频平台上TVoD包括用券观看以及付费点播两种形式。平台推出差异化的视频内容组合,可扩大用户受众面,将自身的商业价值最大化。

中国视频市场的付费点播仍处于起步期

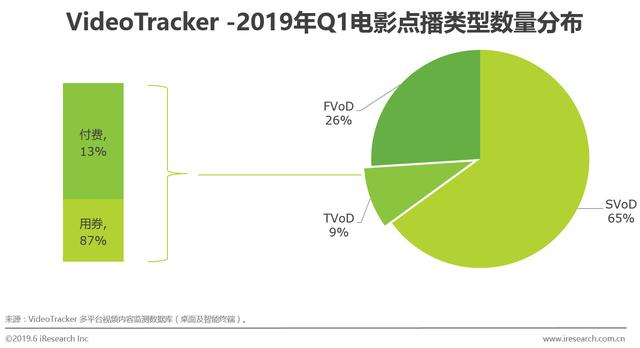

基于艾瑞VideoTracker 多平台视频内容监测数据库(智能终端)2019年Q1的数据显示,SVoD电影约为3900+部,占据近7成的比例; TVoD电影的数量不足一成(500+部),FVoD电影1500+部。SVoD电影的数量占比反映出我国目前头部视频网站中,用户观影的主要行为现状为“付费”观影。

在TVoD电影中,需要用券观看的电影数量占比为87%,付费点播电影数量占比仅为13%。两者数量上的差距说明,付费点播目前仍处于起步期。

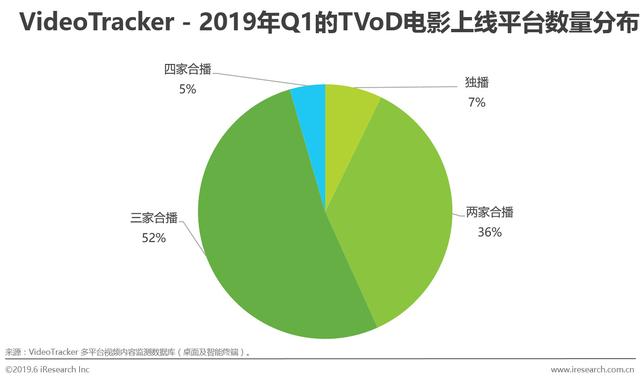

从爱奇艺、腾讯视频、优酷以及芒果TV播出的TVoD电影来看,三家视频平台合播的电影数量占比为52%,其次是两家合播(占36%),不足10%为独播。由此可见, 目前大部分的片方在点播电影的策略上还是选择多平台合作的方式为主,需要依靠更多的用户点击量来保证电影线上点播付费的收益情况,从而将线上版权的分账收益最大化。

SVoD电影产地集中于中美,美国动作片和内地喜剧片最受欢迎

内地,美国,中国香港为SVoD电影的主要“输出地”。基于艾瑞VideoTracker 多平台视频内容监测数据库(智能终端)2019年Q1的数据显示,内地、美国和中国香港三地为SVoD电影的主要产地,占比分别为38%、31%和24%。

从电影类型的数量分布上看,动作类及喜剧类强势占据榜单头部。相反地,古装类、动画类显得比较弱势,占比分别为5%和3%。可能的原因是动画类的受众人群相比动作喜剧类小;其次,广电于2019年3月非官方发布的“限古令”,一定程度上影响古装类影视的市场表现。此外,值得一提的是,根据数据交叉分析的结果显示,SVoD电影中,最受大众欢迎的电影种类为来自美国的动作电影、内地的喜剧片。

点播电影中,冒险惊悚类电影相对吸睛,漫威DC最受欢迎

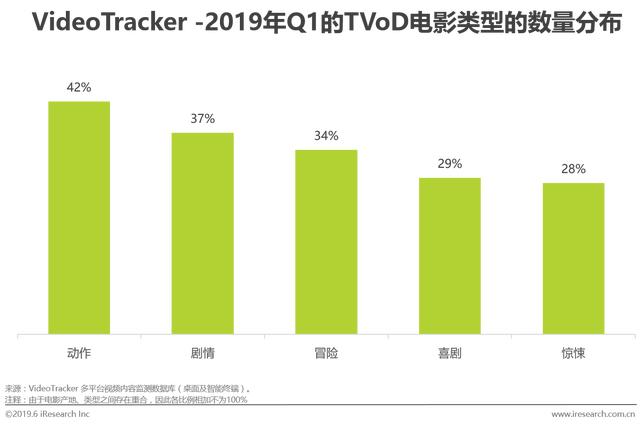

由于视频平台在现阶段的会员运营策略中,一个月会免费赠送多张点播观影券,用户不需要付费点播即可观看到最新上映的大片。因此,2019年Q1的TVoD电影中,八成以上仅需用券即可观看。从电影数量占比上看,动作、冒险、喜剧类型的TVoD电影最受欢迎。其中,在SVoD电影中表现平淡的冒险、惊悚类电影,在TVoD电影中反而更受欢迎,比如《神奇动物:格林德沃之罪》、《侏罗纪世界2:失落王国》等。

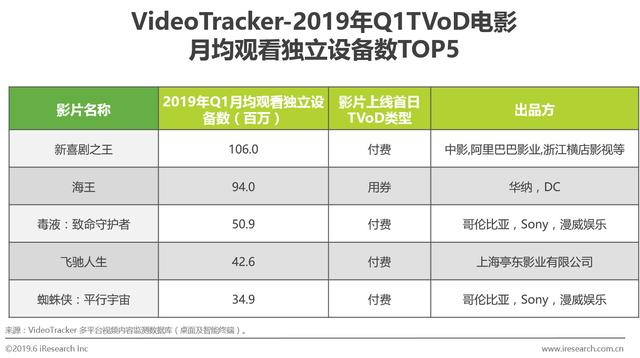

此外,观众对于美国的动作电影比较买账,艾瑞VideoTracker 多平台视频内容监测数据库(智能终端)2019年Q1的数据显示,《海王》(DC英雄电影系列)的总观看时长达1.5亿小时,为TVoD用券观看的电影时长最长者;《毒液:致命守护者》(漫威英雄电影系列)总观看时长达1.1亿小时,为TVoD付费观看电影中对用户拥有最“致命”吸引力的电影。

特别值得注意的是,漫威电影的整体表现在TVoD中非常突出,动画类电影《蜘蛛侠:平行宇宙》在TVoD中的总观看时长极为突出,此片在豆瓣口碑达8.7分。作为一部第91届奥斯卡金像奖的最佳动画长片,可谓是市场口碑双得分。

视频平台与片方:多样化的商业变现模式

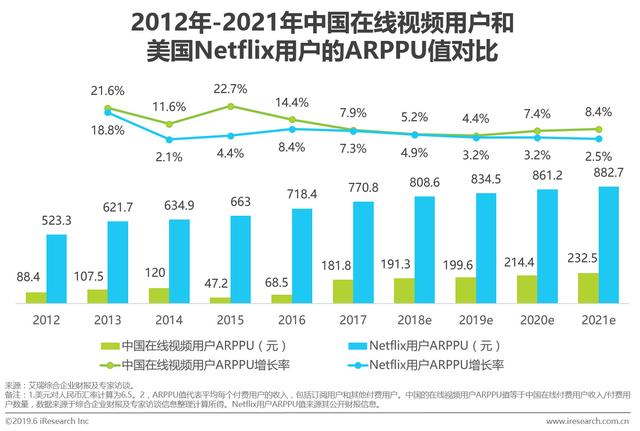

全球VoD 市场依托流媒体技术的快速发展进入持续增长阶段,但全球的流媒体发展水平不一。从中国和美国市场的流媒体视频平台横向比较来看,马太效应非常显著。中国和美国市场同样拥有三大巨头,美国市场分别是Netflix、Amazon Prime Video和hulu,中国市场分别是爱奇艺、腾讯视频、优酷视频。从会员人数上看,Netflix在本土市场一骑绝尘,根据其财报信息显示,2018年的美国订阅用户数为5849万,AmazonPrimeVideo同期的美国本土订阅用户数为2600万。回到中国市场上来看,三家视频平台可能还有较大的增长空间。 爱奇艺和腾讯视频位居行业前列,优酷虽未公布最新订阅用户数,但订阅用户数增长率也相当可观。对比中美视频平台用户的ARPPU值发现, 付费用户在国内视频平台上的人均支出仍明显落后于美国Netflix,因此国内平台有望通过更有吸引力的策略及付费模式来刺激用户付费。

在此基础上,爱奇艺、腾讯视频和优酷推出网络电影分账体系,未来还将更深度地与制片方和院线展开合作。具体来看,爱奇艺在2019年的爱奇艺世界·大会上更提出了“原创电影计划”,以“独家投资、联合制作、院线发行”的方式,将不断创新,与合作伙伴共赢创造更多机会。针对计划中的影片,制作方收益为“线下制作费的15%+部分院线发行可分配票房收入(最高达20%)”,而院线方分账比例从52.3%增至60%。爱奇艺、腾讯视频和优酷都致力于把中国电影的蛋糕做大,未来电影行业“线上版权收入”的部分也将规模更大。

TVoD的产值仍有开发空间,SVoD进入成熟期

从美国视频行业的收入规模来看,2019年达148.28亿美元,YoY达7.6%,用户规模大1.57亿人,YoY为0.6%。根据艾瑞咨询的报告显示,2017年中国网络视频行业的收入规模达952.3亿人民币(合计148亿美元),网络视频的用户规模为5.8亿人。两国的视频行业主要收入模式为广告收入、SVoD和TVoD收入。

从美国视频行业SVoD和TVoD的用户规模增长来看,2016年之后,SVoD的用户规模迅猛发展,至2020年进入成熟期。这让我们看到了TVoD在增加视频行业收入上的更多可能性。

TVoD的分账模式,增加视频平台变现途径

对于国内视频平台而言,不仅要在自制内容上源源不断投入成本彰显独特性,更要不断丰富扩充版权内容库,方能满足日益挑剔的用户观看需求。虽然独家的原创内容的确能够增加平台对观众的吸引能力,但观众对已有版权内容的需求力度也不容小觑。TVoD模式或能够为视频平台带来商业模式的突破,原先多运用于好莱坞电影的付费点播,现已进一步扩宽至国产院线电影、网络大电影等,影片类型、上线时间、观影权益等不同维度交叉组合,能够产生更灵活的定价和运营模式。

TVoD模式将片方、平台和用户更紧密联结

从片方的角度,中国电影市场正从持续几年的高增长逐渐回归常态增长,电影的收益将不再简单依赖院线票房收入,来源于视频平台的版权收益比重将不断加大。2019年Q1,中国电影总票房为186.1亿(含服务费),同比下降8.0%,总观影人次约4.8亿,同比大幅下降14.5%。与此相对应的,是在线视频平台电影线上观看的持续热度。据爱奇艺官方披露,2019年Q1在爱奇艺上观看电影的人次,比去年同期增长68%。

此外,从过去的单纯购买版权进行播放,到如今平台与片方进行TVoD收益分账,这意味着视频平台的价值进一步放大,这或将给予片方在增加版权多元化收入的同时,也能够一定程度上减少对院线的依赖,将给影院和片方的博弈引入变数,可谓是传统电影行业与互联网视频行业各方势力相互角逐。

趋势一:TVoD迎合大众口味,试水小众口碑影片

综合上述分析,TVoD虽然是平台与片方的双赢之举,但用户的口味选择和付费行为才是决定其收益的重要因素。此前,《新喜剧之王》和《流浪地球》的付费点播在社交媒体上引发了一定的争议,尤其是对比Netflix购买了《流浪地球》海外版权,而实行的运营策略为,供订阅会员免费观看。

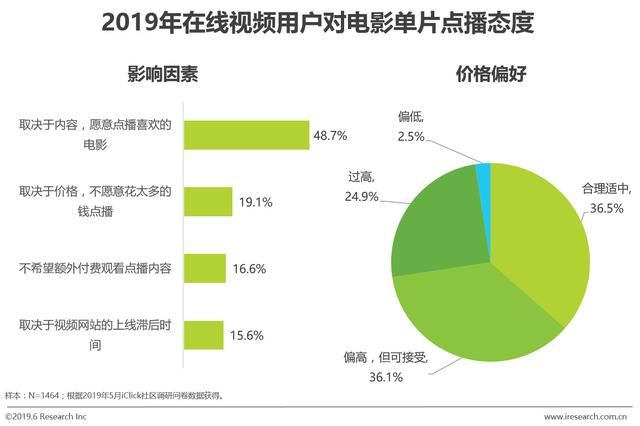

从艾瑞线上调研数据来看,目前在线视频用户对于电影单片点播的影响因素依然取决于内容本身,近半数用户表示愿意点播喜欢的电影。因此,平台与片方可以在TVoD影片的类型上做出更多尝试,在上线“春节档”的大热电影来迎合大众口味,保证在线版权票房收益的同时,也可以尝试拓宽小众口碑影片,吸引特定圈层用户。

趋势二:付费点播的定价更定制化

艾瑞线上调研数据显示,对于目前的电影单片点播价格(平均6元/部,最贵12元/部,会员半价),72.6%的用户表示可接受,仍有价格潜力。预计未来会根据不同影片出现定制化的付费点播定价,如产地(如好莱坞与国产)、出品方、影片类型(如剧情片、文艺片)、上线窗口期、影片的院线票房表现及获奖情况等,甚至不同平台的定价策略也或将出现分化。

趋势三:付费点播的快速成长可能会缩短院线影片的窗口期

2018年的《狄仁杰之四大天王》在暑期档上线仅30天后,进入网络院线进行付费点播。到了2019年,不管是奥斯卡获奖影片《绿皮书》《罗马》,还是娄烨导演的文艺片《风中有朵雨做的云》,越来越多的电影,都有望在60天内,甚至是30天内进入网络流媒体平台,院线电影窗口期缩短的趋势进一步凸显。流媒体平台开创的TVoD模式,为院线电影创造更多收益点的同时,也为会员增加更多分级的权益,进一步增加会员粘性以及拉新留存的优势。

评论