文|港股解码 周冶玮

编辑|黎璐璐

在上一篇《踏入新赛道后,紫金存储将迎来利润与估值的双重提升》的文章分析中,财华社提到了梅州企业对于人才缺乏吸引力的弊端,而今天的主角梅州嘉元科技在这个问题上更加严重,因为从管理层的收入分配上财华社并没有看到嘉元科技对于人才的重视,或者说在锂离子电池上游材料铜箔的竞争中技术的发展对于嘉元的营收与业绩的影响处于非核心因素的位置。

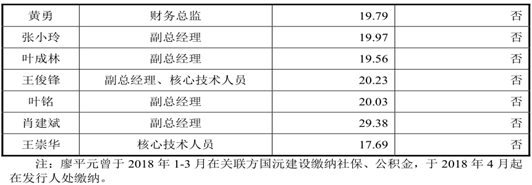

从这个利润分配表可以看出,大股东兼董事长廖平元是公司收入拿的最多的人,对于科创企业有所了解的投资者应该知道,不少企业的大股东、董事长的收入是没有核心技术人员多的,这不仅意味着老板对于科技创新的重视,更说明创新对于公司成长的重要性,而嘉元科技呈现的却是相反的局面。

当然,收入也与董事长、大股东或者创始人是否是技术出身有关,如果董事长自身就掌握着核心技术,那么钱拿多一点也没有什么关系,而实际上在嘉元科技的极薄铜箔的研发中廖平元做的贡献并不大:

廖平元任职于广东梅县建设局质监员;曾任国沅建设董事长、总经理;2014 年 10 月至 2017 年 11 月,任金象铜箔董事长;2010 年 9 月至今,任嘉元科技董事长、总经理。现兼任嘉元实业董事长、执行董事、金象铜箔执行董事、国沅建设董事、广东客家园林股份有限公司监事、梅州市国沅市政建设工程有限公司监事。

显然廖平元的履历与铜箔关系不大,反而与园林、工程建设这类传统行业特别相关。而反观核心技术人员:刘少华、王俊锋、王崇华,三人的背景分别是梅雁电解铜箔品管部部长、技术部部长、厂长;梅雁电解铜箔化验室主任;梅雁电解铜箔生箔车间主任。

这个结果告诉我们,嘉元科技并非是一家真正技术主导的企业,相反,嘉元是一家销售主导的企业,而这样的企业将必然面临技术革新的竞争,这对于一家可能在科创板上市的企业而言,意味着重大风险。

产能提升需要时间,行业竞争不容乐观

当然,风险不只有绝对维度的风险,更多的时候投资者去观察风险,是从相对风险的角度去看的,从现实来说,嘉元的风险并非是自己研发的够不够,而是相较于同行而言是一个怎样的水平。

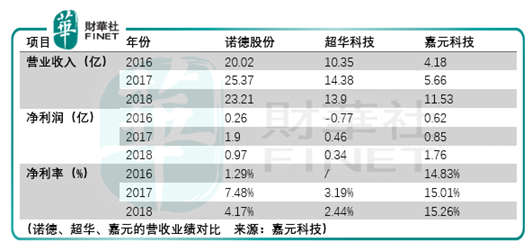

目前国内做铜箔的公司中有诺德股份(600110-CN)、超华科技(002288-CN)、灵宝华鑫铜箔有限责任公司、湖北中一科技股份有限公司,其中超华科技除了生产铜箔之外还生产PCB板,2018年13.93 亿元营收贡献中,铜箔收入贡献了4.57亿元,剩下的都是PCB板,所以嘉元的主要竞争对手就三家:诺德、灵宝华鑫、中一科技。

可以看到与诺德、超华相比,尽管其市场规模不占优势,但是净利率非常高,2017年的数据显示嘉元科技的净利率是诺德股份的2倍。显然,即便未来受到标准铜箔企业进入锂电铜箔领域的冲击,嘉元科技在收入上有更大的承受空间。

但是与灵宝华鑫与中一科技相比,嘉元科技的优势就没那么大了,数据显示,灵宝华鑫2016年和2017年的销售收入分别约为9.05亿、13.9亿,税后利润约为1.09亿、2.56亿,净利率分别为12.04%、18.41%;此外中一科技2016年的营收为3.24亿,净利润为0.45亿,净利率为13.88%。显然,在灵宝华鑫与中一科技面前嘉元科技失去了叫板的底气。

而未来随着国家对于新能源汽车行业的补贴幅度逐步降低、补贴门槛的提高,以及动力电池价格下降的趋势将逐渐向上游的锂电铜箔企业传导,这势必会导致嘉元科技、灵宝华鑫与中一科技的净利率的走低,而随着净利率的走低,更激烈的竞争在所难免。

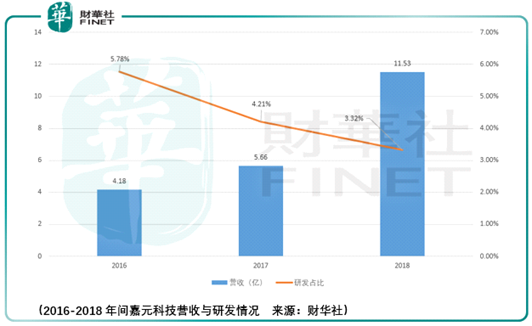

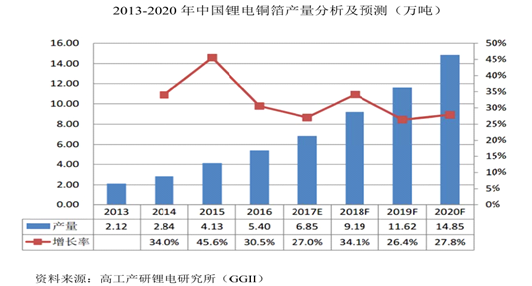

但是从高工产研锂电研究所给出的数据来看,行业整体的增速还是非常乐观的,但是即便如此,嘉元科技的产能在2016-2018年间已经实现了跨越式的发展,从2016年的4138吨,到2017年的5440吨,再到2018年的12465吨,即便需求如此迫切,产能的提升也是需要时间的,这是一个现实问题,不然嘉元就不会这么迫切的IPO了:

2018年营收太好是最大的现实风险

可以看到,公司下一步的重中之重就是提升铜箔的产能,而即便5000吨的产能一瞬间实现,也不过在原有的基础上提升了40%,何况5000吨的铜箔建产也需要时间,平均分配到每一年,那就更少了,同时随着竞争的加剧,铜箔的销售均价会出现下滑,那么利润增长的幅度就更少了,所以对于嘉元的投资者而言,更大的风险在于在于嘉元高营收增长的大存量基数下增量增长幅度的不足。

而倘若嘉元科技由于前期大幅的增长伴随着高心理预期的高估值,那么这对投资者而言就是一场灾难,是十足的风险,所以对于嘉元科技的投资机会,财华社中期持悲观观望的态度,长期的空间取决于嘉元的发展是否相较灵宝华鑫与中一科技有更大的优势,产能是否有更快的提升,但从目前来看,嘉元对于核心技术人才的态度令人失望,财华社需要看到更积极的信号,而在此之前,投资者亦应重视风险。

评论