记者 | 赵阳戈

作为第一批过会的三家企业之一,天准科技绝对是100多家科创板申请企业中的幸运儿。这家曾在新三板挂牌的公司虽然提交申请材料时间不算早,但效率算高的——从科创板申请材料获受理到上会通过,天准科技只用了65天。

不过,光环亦有另一面。界面新闻发现,天准科技未来业绩发展存在不小风险:公司来自苹果相关产业的营收占比达七成,而今年一季度苹果手机销量出现大幅下滑。此外,公司近几年存货余额大幅增长,计提的存货跌价准备不足2%。

从新三板变身科创板

天准科技的前身为天准精密,设立于2009年8月,2015年2月变更为股份有限公司,2015年8月至2018年1月挂牌新三板,2019年4月2日申请登陆科创板资料获得受理,2019年6月5日完成“成人仪式”获得科创板上市委会议通过。

天准科技致力于人工智能技术推动工业转型升级,公司以机器视觉为核心技术,专注服务于工业领域客户,主要产品为工业视觉装备,包括精密测量仪器、智能检测装备、智能制造系统、无人物流车等,产品功能涵盖尺寸与缺陷检测、自动化生产装配、智能仓储物流等工业领域多个环节。

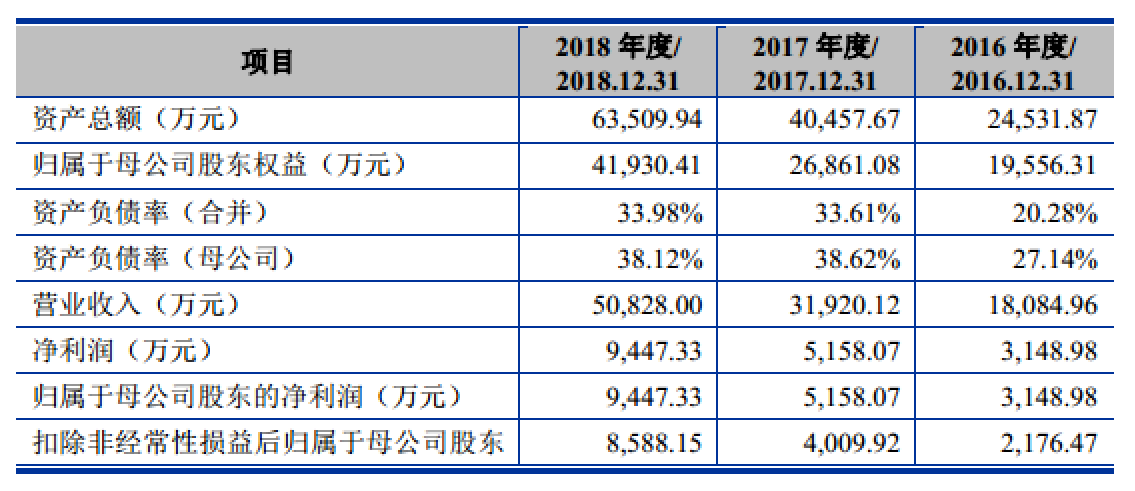

公司实控人徐一华,在北京理工大学获得博士学位,曾就职于微软亚洲研究院,为人工智能、机器视觉领域专家。公司累计服务近3000家工业客户,包括苹果公司、三星集团、富士康、欣旺达、德赛集团、博世集团、法雷奥集团、协鑫集团、菜鸟物流等。2018年天准科技营业收入规模5.08亿元,归母净利润9447.33万元,2016年至2018年经营活动产生的现金流量净额分别为1557.2万元、5155.12万元、9829.21万元。

天准科技是少有的选择科创板第三套市值标准的公司,即“预计市值不低于人民币20亿元,最近一年营业收入不低于人民币3亿元,且最近三年经营活动产生的现金流量净额累计不低于人民币1亿元”。从上述数据来看,营业收入和经营活动产生的现金流量净额都没有问题,那预计市值呢?

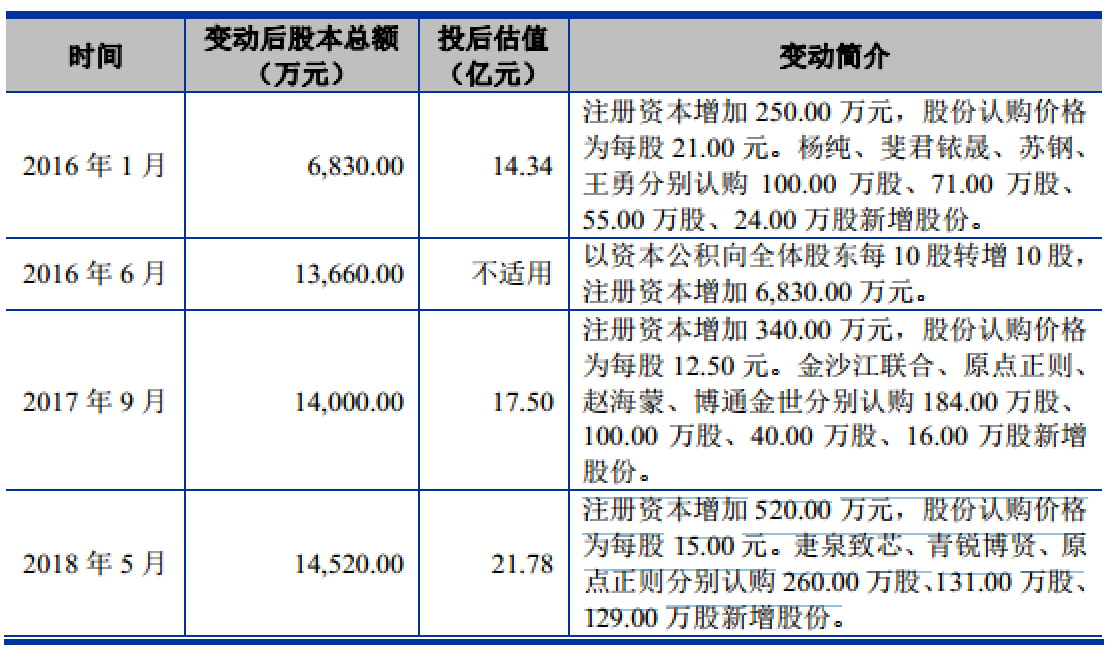

界面新闻记者注意到,在新三板挂牌期间,天准科技共进行了3次增资1次资本公积转增股份。其最后一次增资发生在2018年5月,当时天准科技的注册资本增加520万股,疌泉致芯、原点正则、青锐博贤分别认购了260万股、129万股、131万股,认购价格每股15元。此次增资让天准科技投后估值站上了20亿元,达到21.78亿元。

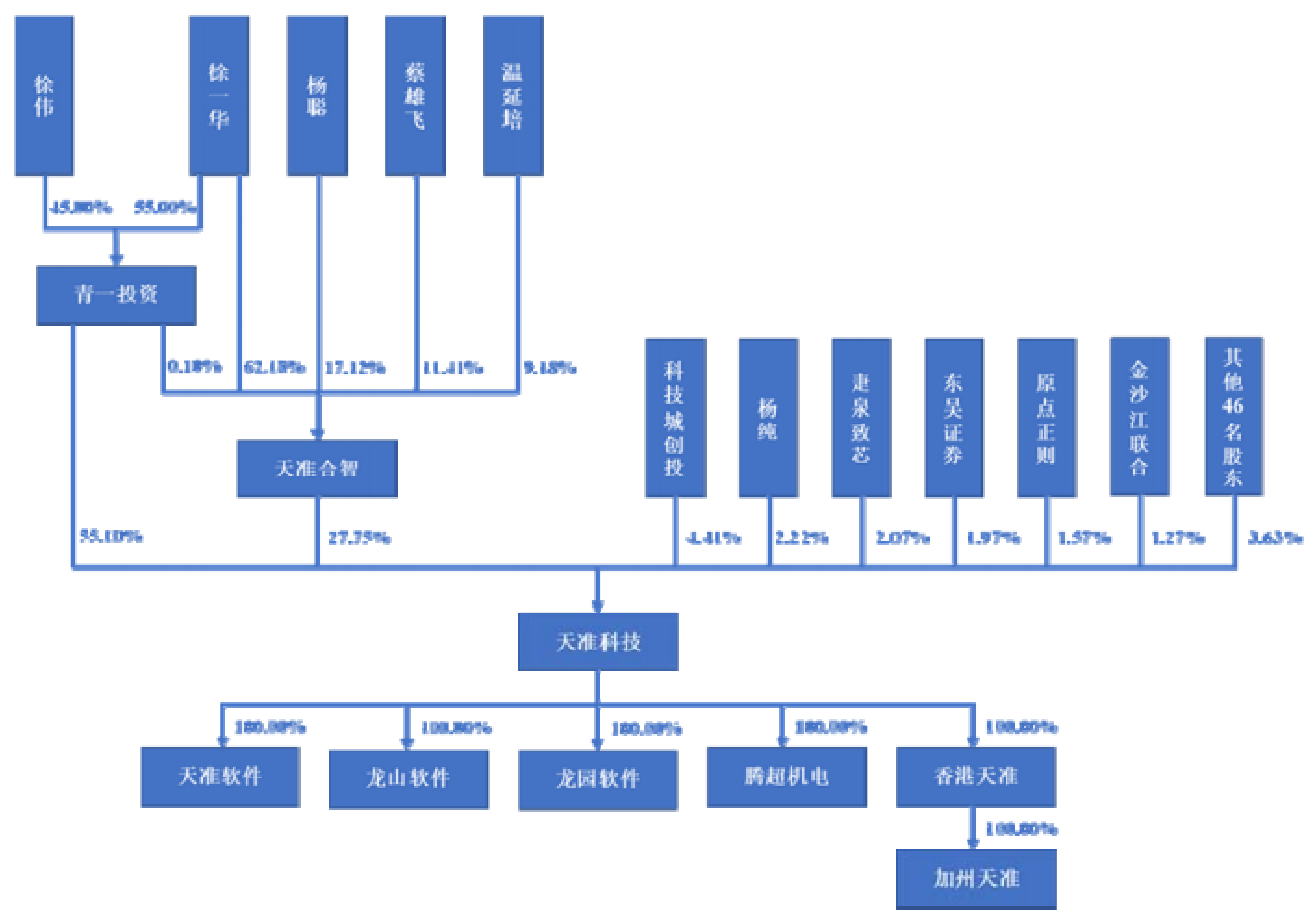

从公开信息来看,东吴证券(601555.SH)、誉衡药业(002437.SZ)、苏州高新(600736.SH)等为天准科技的影子股。东吴证券直接持股天准科技286.7万股;誉衡药业是原点正则的股东,原点正则持有229万股天准科技;苏州高新则站在苏州科技城创业投资有限公司(持有天准科技640万股)的背后。

有分析人士指出,科创板申报企业受理时间最早在2019年3月22日,天准科技在2019年4月2日才受理,并不算早。在两度问询之后便上会过会,其新三板的信披经验一定起到了作用,这也体现了监管层是说清一家上会一家的原则。

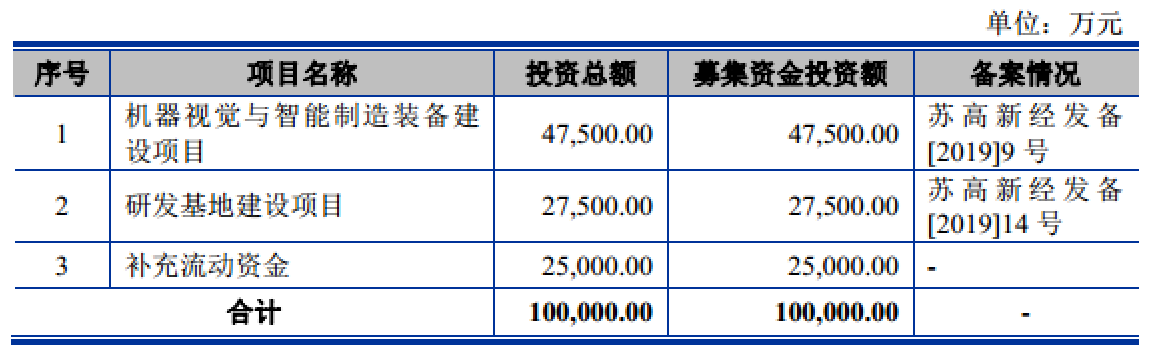

此番,天准科技计划募资10亿元,投向为“机器人视觉与智能制造装备建设项目”、“研发基地建设项目”和“补充流动资金”。

7成收入靠“苹果产业”

细看天准科技,有一个数据是绕不开的。

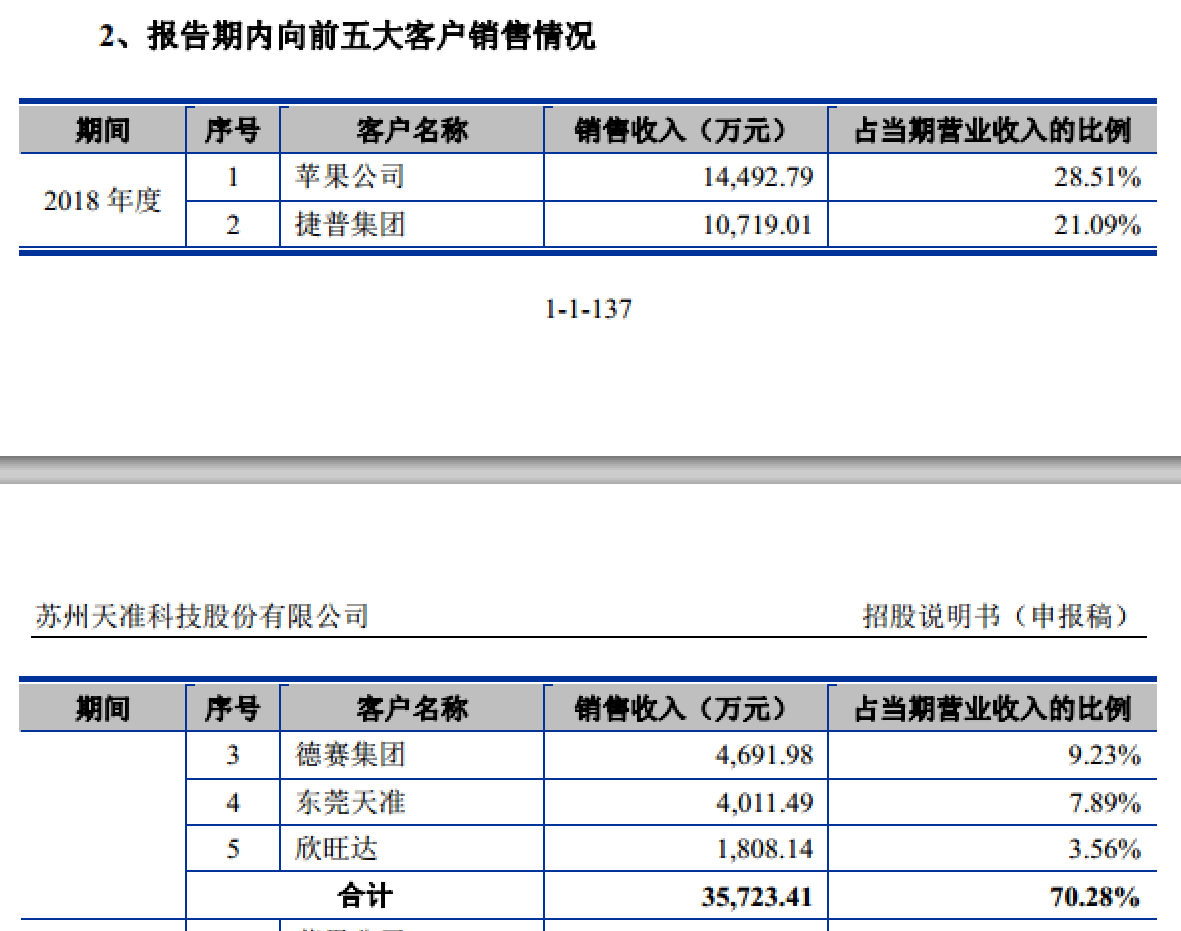

2016年至2018年,天准科技来源于前五大客户的营业收入占其营业收入的比例分别为49.67%、69.22%、70.28%;来源于苹果公司的直接收入占比分别为8.02%、29.46%、28.51%;主要客户(包括经销模式最终客户)中来源于苹果公司及其供应商的收入合计比例分别为49.98%、67.99%、76.09%。

具体来看,苹果公司在2012年开始成为天准科技的客户,主要采购智能检测装备。2017年,天准科技当期新产品玻璃检测装备实现大规模销售,苹果公司对该类产品采购金额大幅增加,成为天准科技第一大客户。单独看苹果公司对天准科技的收入并不算高,但主要客户(包括经销模式最终客户)中来源于苹果公司及其供应商的收入占比就能高达7成。其中,苹果公司的供应商包括捷普集团(下辖绿点科技(无锡)有限公司、绿点科技(深圳)有限公司、绿点(苏州)科技有限公司、日新(天津)塑胶有限公司)、德赛集团(下辖惠州市德赛电池有限公司)、欣旺达、新世集团(下辖华普电子(常熟)有限公司、新世电子(常熟)有限公司)、新能源集团(下辖宁德新能源科技有限公司、东莞新能源科技有限公司)、蓝思科技、富士康等。

毫无疑问,天准科技是典型的“苹果概念股”,但是超7成收入来源“苹果产业”,这显然是个问题。

上交所在首次问询中就针对依赖苹果一事进行询问。对此,天准科技称,在2017年新拓展的应用于玻璃及结构件检测的智能检测装备获得苹果公司及其供应商的认可,使得收入占比大幅增长。实际上从2012年以来,天准科技与苹果公司就建立了良好的合作关系。苹果公司出于其自身产品质量管控的考量,对技术优良、性能可靠的智能检测装备有着持续、高标准的需求,因此,天准科技自己认为,其对苹果产业链存在一定程度的依赖,但其与苹果公司的合作深入密切,具有较强粘性。

天准科技的回复并没有打消监管层的疑惑,在第二次问询中,监管层再度问及相关问题,包括经销模式、最终客户指向等。对此,天准科技承认“由于经销模式下产品最终客户分布较广,而苹果公司的供应商数量众多,发行人无法逐一核查到全部最终客户并确认其是否为苹果公司及其供应商”。

一直到上会时,监管层仍然继续就客户苹果公司及其供应商进行发问,要求天准科技说明“获得苹果公司及其供应商订单的稳定性,是否存在对发行人产品的需求上限,发行人玻璃及其他结构件检测装备是否存在其他供应商,发行人的产品是否存在被替代的风险,上述产品的后续研发能力”。

对于客户集中的问题天准科技自己也少不了进行风险提示,其称如果与主要客户的合作发生重大不利变化,那么将对公司经营业绩产生重大不利影响。且苹果公司近期手机产品出货量有所下降,未来如果苹果公司手机产品销量长期持续下滑,甚至苹果公司未来的其他产品设计、功能特征无法获得消费者的认可,各类产品的销量均呈现持续下降的趋势,则存在对天准科技业绩稳定性和持续经营能力产生不利影响的风险。

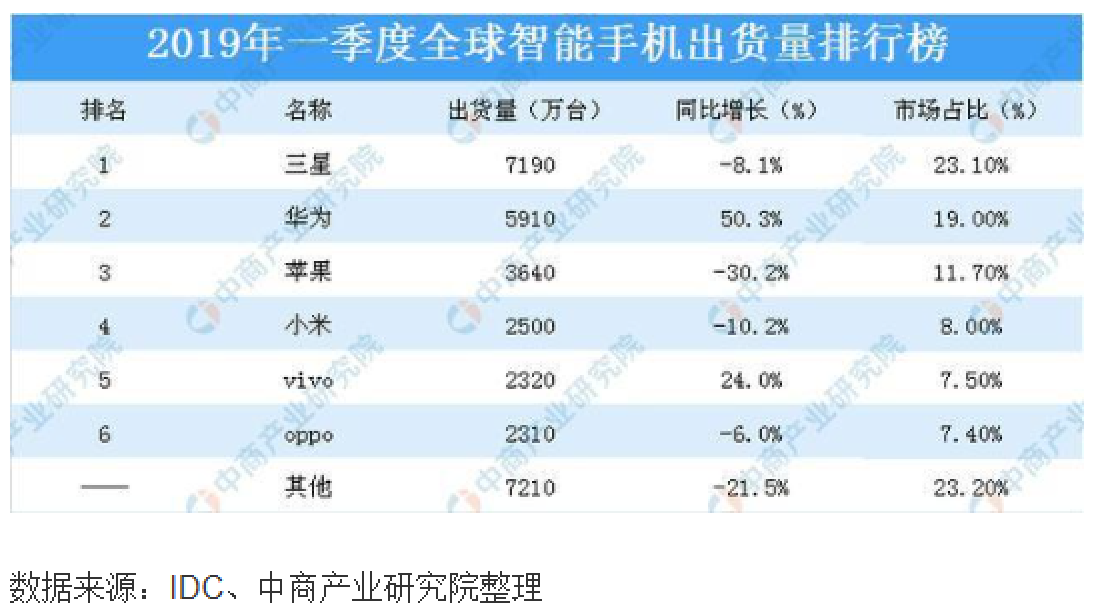

从公开信息可以看到,苹果手机的销量从2007年仅139万部,到2012年突破1亿部,增长迅猛。2013年iPhone销量是1.5026亿部,2014年销量是1.6922亿部,2015年销量是2.3122亿部,不过这之后,增长出现颓势,甚至仅是在高位横移,2016年销量是2.1188亿部,2017年2.1676亿部。至于2018年,根据IDC公布数据显示,三星手机以2.923亿数目出货量稳居世界第一,其后苹果以2.088亿台出货量险胜华为的2.06亿台。最新的2019年一季度显示,苹果出货量3640万部,同比大幅下滑30.2%,已被华为反超,华为出货量为5910万部,同比上升50.3%,三星仍然位居第一,出货量7190万部,同比微幅下降8.1%。

一位业内人士告诉界面新闻记者,近几年苹果产品给人的感觉虽然生态系统很好很强大,但创新欠缺,硬技术不够。最重要还是看天准科技未来的技术储备,或许可以从其拥有专利进行揣测。

除了客户相对集中的问题外,通过问询内容可以了解到,天准科技还存在一些其他问题,需要重视的诸如存货快速增长。

在2016年至2018年间,天准科技的原材料、库存商品、发出商品等各类存货余额呈大幅增长趋势,各期末存货余额分别为5599.5万元、13359.29万元及21635.69万元。根据天准科技存货相关会计处理,天准科技各期计提的存货跌价准备分别为2.58万元、171.65万元及334.52万元。

未来,如果原材料价格和市场环境发生变化,或者为单一客户研发生产的定制化产品未能成功实现销售,天准科技将面临存货跌价准备计提增加从而影响经营业绩的风险。

评论