文|新经济e线

史上最强“618大促”来袭。

6月1日起,天猫、京东、苏宁、拼多多等主要电商平台纷纷进入“618大促”季。

不同于以往的是,京东在618全球品牌峰会上表示,“这将是有史以来规模最大的一届618”;天猫在品牌战略暨618理想生活狂欢季发布会上也宣布,“今年天猫618的投入规模将向双11看齐,将是史上投入最大的天猫618”。

在各大电商巨头“618”火拼背后,一个不争的事实就是,面对流量红利退去的残酷现实,各大电商平台都在通过“造节”、“促销”获客,提高用户留存率。

整体而言,今年618核心聚焦“新品”和“新客”,通过品牌积聚提升用户价值提升,利用新品首发机会促进流量增长。相较双11“品类大而全,年底甩尾货”的形象,今年618正逐渐向“年中卖新品”的品质形象靠拢。

实际上,“618大促”首日天猫、京东两大平台表现亦不负众望,相比去年618,今年消费热度实现明显提升,重点品类、品牌销售火爆。

其中,天猫6月1日首个小时成交额超去年10小时,不到半天成交额超去年全天。如天猫美妆1分钟销售破亿,57分钟销售超去年全天;京东于6月1日首个小时共计销售超1700万件商品,同增达83%,核心优势品类表现强劲,家电3分47秒成交额即破8亿元。

究竟有哪些新玩法

新经济e线注意到,对天猫和京东两大电商巨头而言,今年的“618大促”也充分体现了品牌渗透和用户下沉双管齐下的战略思维。

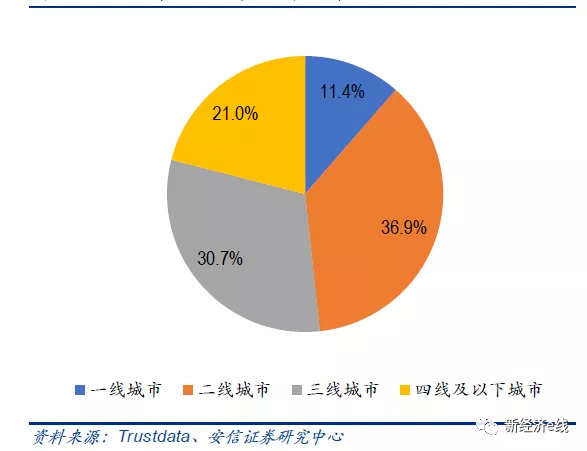

2018年淘宝用户城市分布

其中,电商下沉、聚划算就成为了阿里今年618的战略核心。业内预计聚划算将在天猫618期间为品牌商家带来超3亿新客,使得天猫618成为上半年更大规模的电商节。此前,2009年淘宝团购平台成立,聚划算作为拼团模式早期玩家创造了多项交易记录。

早在2017-2018年上半年,随着阿里整体重视货币化率变现,聚划算成为天猫旗下的营销工具。步入2019年,聚划算重要性得到了重新提升。阿里巴巴一季报也表明,2019财年近8成的新增用户来自低线城市,下沉市场重要性不断提升。

业内认为,聚划算成为今年618主引擎进一步表明阿里重新强调GMV增长后出现的积极变化。今年4月中旬,手机淘宝“六宫格”开始改版,聚划算入口位置进一步强化,从第二位跃至第一位,包括聚划算抢券、品牌折扣、淘抢购、天天特卖在内,几乎占据了手机淘宝“六宫格”的近一半。

海通证券分析师汪立亭表示,2019年,聚划算重新被阿里生态置于广场中央,不再仅仅作为天猫营销工具,而变成打通淘宝天猫的大淘系营销平台,全力帮助品牌商家开拓新客。

此次天猫618,“聚划算”成为关键环节,包括每天推出千款极致爆款榜单,限时五折优惠,涵盖服饰、家电、快消、手机数码各个品类,带领优衣库、三只松鼠、达利集团、苹果、babycare等一大批知名品牌加速下沉。

“新品”也成为了今年天猫618的关键词。2019年天猫618将有150万款新品发布,80%核心大牌将通过天猫618发布新品,100+品牌推出天猫定制礼盒。通过聚焦“新品”,天猫发力抢占线上新品首发地。

同样,京东今年618同样发力“新品”,吸引品牌商户,强化品质形象。京东零售集团轮值CEO徐雷表示,90%的核心品牌将在今年京东618上发布新品,未来三年希望反向定制商品及独家新品,在京东平台的累计成交额能够达到10000亿元规模。

新品首发是2019年京东战略布局的重要部分,针对新品业务推出系列方案:打造的“京东超级新计划”已正式启动,首批纳入包括华为、戴尔、Beats等3C类,以及雪花秀、OLAY、欧莱雅等美妆类,还包括消费品类、家电类、家居类、时尚类等全品类品牌,目前有100多家核心品牌加入。

针对拉新引流、开拓下沉,京东亦尝试了新玩法。2019年618投入5亿元现金,在300多个城市举办基于地理定位的“城市接力赛”,从下沉市场人群爱好出发,朋友圈集赞瓜分现金,通过社交裂变拉新引流。

另据京东集团副总裁、京东零售集团平台业务中心负责人韩瑞介绍,由京东主导的618活动将覆盖7.5亿消费者。

平衡市占率和盈利难题

不过,在各大电商平台竞争白热化的情况下,如何平衡市占率和盈利成为了各大平台面临的一大难题。截至目前,由于经营模式的差异化,各大电商平台在用户获取、规模成长和盈利释放等方面分化已然显现。

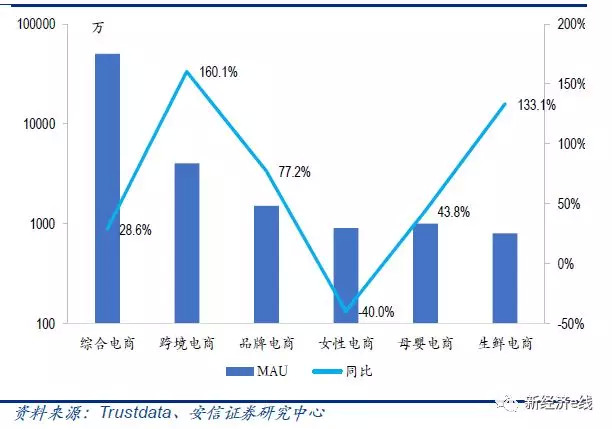

2018年电商子行业MAU及同比增长

而平台型公司存量用户的获取相对较强,如拼多多和阿里均获得用户数量的同比较大幅度增长,但二者所处的发展阶段不同使得盈利端出现较大的分化。其中,拼多多由于营销费用投入过多使得亏损率高企,而阿里的营销费用率收窄是其业绩仍能较快增长的主因。

2019Q1,拼多多虽然延续较快的用户数量规模增长,不过与之对应的是营销费用的较大幅增加和亏幅的环比扩大。特别是销售费用率的高企成为制约盈利端的核心因素。尽管单季度营业收入大幅增长228%至45.45亿元,但由于营销费用的持续投入,营销费用率同比较大幅增长,使得公司单季度业绩仍处于亏损状态,亏损幅度同比有所放大,环比基本持平。

而同为平台型公司的阿里,在用户基数已较大的情况下,用户规模同比仍保持稳定较快增长实属不易。得益于集团进行支付宝平台多元化功能调整及通过新业务布局,平台整体活跃度和用户渗透率得到提升,尤其是对于低线城市的用户获取实现较大突破。

旗下中国零售平台的移动月度活跃用户于2019Q1达到7.21亿人,同比增长16.85%,环比增加2200万人;2019Q1滚动12个月的中国零售平台的年度活跃买家增至6.54亿,同比共计增加1.02亿人,增速为18.45%,其中77%的新增用户来自三四线城镇及农村地区。

阿里2019年财年(2018Q1-2019Q1)中国零售平台的GMV同比增长19%至5.73万亿元,若剔除未支付订单,中国零售平台的整体实物GMV同比增长25%,其中天猫实物GMV同比增长31%,持续领先行业平均水平,淘宝实物GMV同比增长19%。

业内认为,边际用户的获取成本上升是行业共同面临的问题,而平台型公司能够部分抵消营销投入增加的能力在于货币化率的提升,即提升流量的变现能力。由于阿里处在电商平台发展的偏成熟期、议价力相对较强,因此仍能在流量成本上涨的背景下获得业绩的增长。

自营为主的电商平台代表性公司为京东和唯品会,其共同特点是收入增速的放缓和业绩端的改善。以京东为例,用户规模的环比增长趋缓,用户黏性的提升即单个用户消费规模的扩大为收入增长的主要驱动力,但同时对应获客成本投入的降低,叠加竞争格局或边际优化带来毛利率改善。

其财报显示,京东2019Q1的销售费用率为3.25%,相比2018Q1降低了0.24个百分点。环比2018Q4的4.71%降低了1.46个百分点。2019Q1营业利润率录得1%左右。

对此,中信建投分析师陈萌分析指出,虽然京东2019Q1能在降低销售费率的情况下增加活跃买家数,但是这有可能是2018Q4较高销售费用投放的滞后效应。相比之下,拼多多2019Q1减少销售费用后,MAU和年度活跃买家数增速就迅速放缓。因此,在今年618大促过后,市场需要重点关注二季度电商销售费用变化对业绩带来的影响。

下沉市场争夺愈发激烈

无疑,在今年618核心聚焦“新品”和“新客”背后,下沉市场的争夺也将愈发激烈。尤其是拼多多和淘宝竞争将日趋白热化。

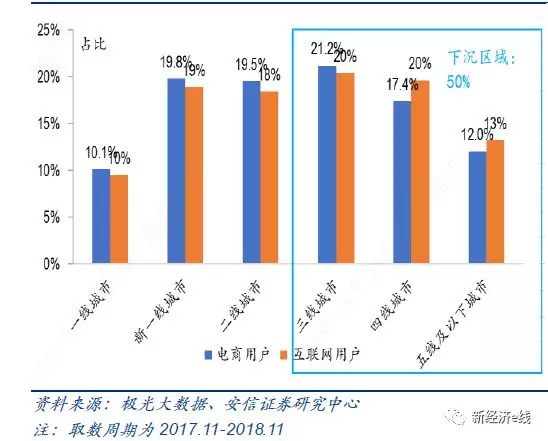

中国移动互联网活跃用户城市等级分布

阿里年度活跃用户数增长超1亿,增量的70%来自欠发达城市,号称“五环外市场的”拼多多的用户对于淘宝用户的渗透率已达40.1%。

2019年3月,阿里赋予团购平台聚划算新的使命,孵化1000个全球产业带,引爆3000个品牌,提出三个目标包括渗透中国四五线城市、帮助制造企业转型升级和帮助农产品上行。

此前,在Q4业绩电话会上,京东表示从去年四月份开始做拼购,发现对用户低线城市下沉起到很好作用。京东2019年在新用户发展战略中提到通过供应链端扩充适配不同城市级别用户的商品,通过组织架构调整进一步强调社交电商的战略高度,前台单独成立拼购业务部,加入京东拼购便通过后台一键覆盖京东App、微信购物、手Q购物、拼购小程序、M站和PC端等六大场景。

借助与腾讯战略合作的优势,京东今年也将利用微信一级入口及微信市场的海量用户等独特资源,打造区别于京东现有场景和模式的全新平台。

从移动购物用户来看,低线城市移动购物渗透率仍有进一步提升空间。据Questmobile统计表明,2018年12月,58.8%的移动购物新增用户来自三线及以下城市。

目前低线城市互联网用户占比近半,而物流电商包裹多集中于城市,乡镇仍有下沉空间。极光大数据显示,低线城市电商用户占比低于整体互联网低线城市用户占比。近几年电商的发展离不开物流基础设施的发展,物流快递量中电商件占比逐年增加,物流包裹平均单价呈下降趋势。

安信证券研究中心分析师黄守宏表示,电商平台的仓储和物流系统是其配套设施重要的部分,这也是京东之所以大举自建物流、阿里陆续重资入股物流公司并控股菜鸟的原因。

根据2018年全球智慧物流峰会的信息,菜鸟将中国快递平均时效从4天以上提高至2.5天,并宣布将在全球多地建立世界级物流枢纽计划,菜鸟物流不仅仅有300万平方米的自建仓库,在平台数据端具有更多优势,利用平台数据和算法为其合作的物流公司进行包裹调配和路线优化,大大提高了物流效率。菜鸟利用IoT物联网技术打造未来园区,加入边缘计算、AI等技术,预计未来园区内高密度自动存储仓库储量是普通仓库的5倍。

京东最早于2007年开始自建物流体系,2016年11月正式宣布京东物流向第三方开放,向全社会开放仓配一体化的供应链服务、京东快递服务和京东物流云服务,2018年致力于搭建全球智能供应链基础网络,并在年间完成首趟中欧电商物流专列开通、全球仓储网络升级等举措。

京东物流的核心是降低供应链成本,对比传统零售商,管理SKU的能力更高且存货周转周期更短;对供应链的优化覆盖系统、销售、库存管理等;打造无人仓,多个亚洲一号智能物流中心实现入库、存取、拣选、包装、出库等环节无人化操作。

对此,有业内专家表示,一方面,主流电商获客成本上升、用户增长显著放缓,纯线上的用户竞争进入生死存亡阶段,高额营销投入引流的边际效益递减;另一方面,拥有物流、金融等配套供应链服务,有效拓展新流量入口,打通生态圈会员体系的电商平台将拥有更加稳固的竞争壁垒,才能笑到最后。

微信号:netfin888

评论