文 | 消金界

银行为提升APP活跃度,做出最新动作。

网联今日(6月10日)宣布,联合银行、支付机构开发上线“一键绑卡”功能,中国建设银行、钱袋宝(美团支付)、支付宝等成为首批落地机构。

该业务功能由银行作为发起方,通过网联平台,完成与支付机构的信息交互,实现客户身份认证与签约绑卡。

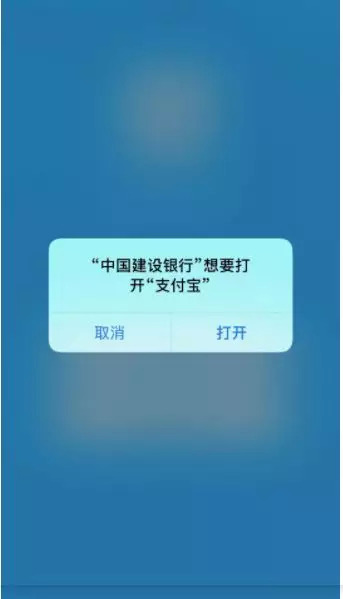

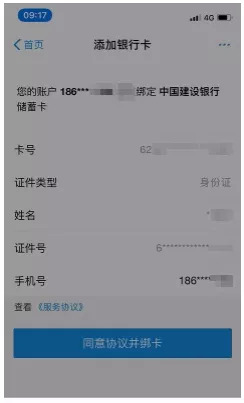

比如,用户登录建设银行手机APP,点击“一键绑卡”,选择支付宝或美团支付,页面会跳转至相应的应用,用户在检查卡号、姓名等无误后,即可绑卡,完成签约。

除此之外,消金界独家获悉,之前一直提供免费清算服务的网联,已经打算于近期开始收费。

“网联公司制的组织性质决定了网联和银联一样肯定要独立经营,自负盈亏。如今,两年的免费期已到,收费肯定会是趋势。”一位知情人士称。

提升银行App活跃度

用户在消费时,忽然发现某张银行卡没钱了,打开支付宝,想绑定张新卡,却发现要输入一串长长的银行卡号。

如果钱包落在家里,又记不住长长的卡号,那就麻烦了。

网联正是意识到这一用户痛点,开发了此项功能。

具体流程是:

点击“一键绑卡”流程,出现如下界面(目前只支持支付宝和美团):

用户点击相应支付机构后,页面会跳转至该机构,用户确认签约要素后即可完成操作。

某分析人士表示,银行端可能还会加大力度,未来银行端将可以支撑所有绑定的支付机构,包括对通过支付机构入口对该银行账户的额度管理、账单管理等。

此外,据该名业内人士称,未来一个银行入口,将可以同步支付账户及其绑定的所有银行卡。

建设银行相关负责人就表示,进行如此大的一系列动作,目的就是为了提升银行手机APP的月活数。

目前几乎所有的大银行都意识到,APP肯定会成为未来零售业务的主战场。

“现在对APP运营的投入在增加,希望通过APP来连接银行与客户,但这对银行来说并不简单。”上海某银行消费金融部门经理对消金界表示称。

目前建设银行已率先引入这一功能,其他银行或将跟进。

“不是说你建设银行‘一键绑卡’后,我招商银行就不能做这项功能。”上述人士称。

但在支付行业从业者陈以深看来,“并不是说一键绑卡后,就能真正提升银行在第三方支付的地位,毕竟国内移动支付新增用户已经饱和,支付宝、美团、微信等流量大户并不会受到太大影响。”

从支付宝们的角度来讲,通过银行绑定账号,也可以扩展消费场景。

硬币总是有两面性。

某支付机构人士就认为,此举将进一步提升银行地位,削弱支付机构的话语权。

网联只是在刷存在感?

然而,“一键绑卡”功能的上线,更多体现的是网联与银联的PK。

陈以深认为,这么做的真正目的,还是帮助网联刷存在感。

网联全称“非银行支付机构网络支付清算平台”,主要是为第三方支付机构提供一个统一的独立清算平台。

之前各大第三方支付机构(微信、支付宝等)都是直接对接各大银行的,现在只需要对接网联,再由网联作为中间平台实现与银行对接。

支付宝、财付通都是它的股东。

而传统的银联主要做的是银行业的线上线下清算业务。

银联网联业务有交叉,除了涉及的机构差异外,此前被认为最为重要的是战场有别——非银主要在线上,银行业主要在线下。

但银联目前线上业务开展势头太猛。

据银联官网最新数据显示,5月31日到6月2日活动三天,银联二维码日均交易笔数达2018年银联62节的近3倍,云闪付APP日均交易笔数达2018年银联62节的2倍,两项数据均创历史新高。

此外,于2017年年底推出的云闪付,目前已经获取了1.6亿用户。要知道,这还是在互联网流量红利消失殆尽的当下。

“没别的,就是有钱。”某金融机构从业者说道,“你看他们转账有红包、还款有红包,在云闪付商城内购物还有红包,此外时不时还有一些抽奖活动。就是拼命用钱砸客户,尽量改变用户消费习惯,让他们习惯通过云闪付付款。”

“短期来说效果不错,但长期就不能保证效果了。”陈以深说道。

如果说银联的优势在于有钱,那网联的杀手锏无疑是监管撑腰。

《中国人民银行支付结算司关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》明确规定,所有网络支付业务全部通过网联平台处理。

这就相当于,监管盖章确认网联是这项政治任务承接第一人。

此次建行与网联合作,从市场方面看,是积极向流量大户靠拢,提高APP打开率;从政策角度看,无疑也是拥抱最新监管风向,给予网联支持。

此外,据消金界独家获悉,之前一直提供免费清算服务的网联,与银联一样,要自负盈亏,也有经营压力。

“收费肯定会是趋势。”陈以深说道。

此前消金界了解到,银联目前的清算费用主要分为线上和线下两块。

拿线下来说,用户使用POS机消费了1000元,商家是要拿出6元来作为服务提供方的利润。发卡行收益是这6元中的70%、收单方(提供POS机、二维码)从6元中分得20%、银联收取10%的费用。”

相较线下,线上清算所能获取的利益要稍小一些。线上服务提供方只能从这1000元中抽取4元作为利润。

当然,无论是为了银行APP活跃度、还是为了和银联之间进一步做斗争,隐藏在这一切背后的,其实是用户数据的争夺。

毕竟,无论是银行方,还是银网联,都想获取更多第一手的用户数据,只有这样,才能提供更多的增值服务,在潜在的个人消费金融、商户信贷蛋糕中,分得更大的一杯羹。

评论