文|蓝海经济观察 沈奇 张玉香 安然

1、地方政府债券的发展

从建国到改革开放初期,我国地方债券始终是零星发行的状态,存在的诸多问题使得国务院于1993年发文制止了地方政府的举债行为。此后我国地方政府债券发展大致经历了三个阶段:

严格控制阶段:1995年开始实行的预算法规定:除法律和国务院另有规定外,地方政府不得发行地方政府债券。2009年之前基本处于全面禁止阶段,仅有少量的中央政府转贷和例外规定的试点探索。

实践探索阶段:2009-2014 探索的方向除了地方政府债券之外,还有各种各样的地方政府融资平台,这就是我们经常看到的城投债、PPP等。2014年修订《预算法》明确规定地方政府享有举债权,其后不断完善的地方债券管理办法,以及“堵后门”清理规范地方政府融资平台公司及地方政府违规担保等,促进了地方政府债券的快速发展。

快速发展阶段:2015年以后。随着地方政府隐性债务的清理,大量城投债和PPP陷入支付危机,以省级人民政府直接作为发债主体的地方政府债券渐渐成为地方政府融资主渠道。

近十年地方政府债券发展情况如下图。

国务院2018年10月31日印发《关于保持基础设施领域补短板力度的指导意见》,明确补短板的基础设施建设方向,地方政府发债进程显著加快。2019年新增地方政府债务限额为3.08万亿,2019年新增专项债券限额为2.15万亿。2019年1-4月,全国发行地方政府债券16333亿元。其中一般债券8216亿元,专项债券8117亿元;按用途划分,发行新增债券12940亿元(包括新增一般债券5643亿元、新增专项债券7297亿元),发行置换债券和再融资债券3393亿元。

2、地方政府债券发展的几个趋势

第一,发行速度加快。2018年底,全国人大常委会授权国务院提前下达了地方政府新增债务限额,改变“上半年无债可发”的状况。财政部明确要求6月底前完成提前下达新增地方债券额度的发行,争取9月底前完成全年新增地方债券发行。经济面临下行压力有所加大的同时,外部环境也愈加复杂,为了保持经济增速位于合理区间,需要积极财政政策加力增效来托底经济,主要手段之一就是加快发行地方债,并增加地方债额度。

第二,专项债成为地方政府发债的重要方式。地方政府专项债券是地方政府为有一定收益的公益性项目发行的、约定一定期限内以公益性项目对应的政府性基金收入或专项收入还本付息的政府债券。发债项目本身收益与融资自求平衡,严格控制地方政府债务风险,所以成为了受到地方政府欢迎的融资方式。

第三,财政部放开期限结构限制,长期债券比例增加。财政部4月30日公开的《关于做好2019年地方政府债券发行工作的意见》做出规定:2019年地方债发行过程中,财政部不再限制地方债券期限比例结构,由地方财政部门自主确定。由于提升发行速度及开放柜台出售,4月份有超过10只地方债发行利率超额上浮。发债主体在发债过程中趋向于发长期债,将导致发债利率上升。

第四,地方政府债券的投资主体需不断开拓。从3月25日起,首批6个参与地方债柜台发售的试点省市宁波市、浙江省、四川省、陕西省、山东省和北京市的地方债可通过发行承办银行柜台销售。财政部推出地方债券柜台发售,为面向个人和中小机构开放地方债券。随着地方债券发行速度提高,开拓买方、改变之前仅有银行间和少部分有资质机构参与的局面,是必然之举。

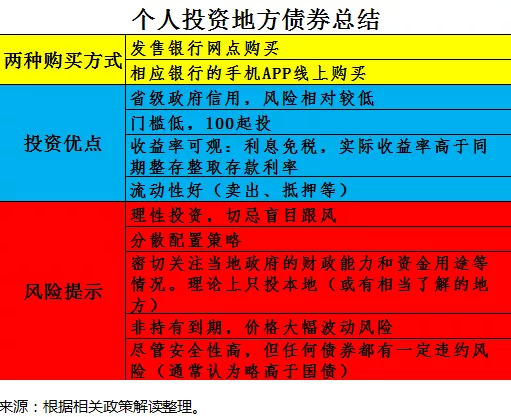

3、机构和个人投资地方政府债券,请让自己投得明白

2018年底统计数据显示,中国居民住户存款总额达68万亿人民币。近三年我国居民净存款(存贷差)趋势如下图所示,我国居民的高储蓄水平,对有需要的人来说,地方政府债券确实是很不错低风险投资渠道,收益比一般银行高。同时对地方债券市场来说,开拓个人投资者是丰富交易主体、强化投资者外部监督和市场约束力、提升市场定价能力的重要环节。

个人投资地方债券必须让自己投资投的明白,要根据自身实际需求配置。个人投资者可能很难跟踪分析债券,靠个人跟踪资金用途状况也没可能,但起码要对地方债券做一定了解:

一是对当地政府财政能力、债务状况做一些了解,由于地方政府债券的发行主体是省级人民政府,因此重点关注发行人,选择财政状况较好的省份肯定没错;

二是对债券项目及其还款做一些了解还是必要的,优先选择以土地收入作为还款来源或者增信措施的,应该更加稳妥;

最后干脆只投自己工作和居住地方的债券也是好办法。

另外,注意债券期限,分散配置等都是需要考虑的。

过去我国地方债券投资者集中于商业银行,2019年4月末,地方政府债券投资者分布状况为:银行间债券市场190624.73亿元,其中非银投资者仅占3131.10亿元(其中保险机构613.43亿,证券公司800.27亿,基金为0);柜台市场40.1亿元;交易所市场5347.99亿元,自贸区市场30亿元。美国2016年末市政债总余额3.83万亿美元,占美国GDP总量21%,45.2%市政债由居民直接持有、28.6%由居民通过共同基金或交易基金持有、12.1%由保险公司持有、10.6%由银行机构持有。

地方政府债券对机构投资者,特别是有固定收益配置需求的机构来说,是很不错的投资标的,毕竟是类无风险收益中最高的。在降低门槛,对中小机构放开的措施下,将会吸引许多中小机构参与;对于保险公司、基金等专业投资机构,过去在地方债券市场投资有限,通过优化交易规则,优化期限结构,调整免税政策等措施,可以调动其参与积极性,如10年期及以上的地方政府债券品种,对这些机构的固收配置来说还是很有吸引力的,其依靠专业研究甚至可以获得价格波动收益。

4、地方债券或许是一个非常好的金融开放品种

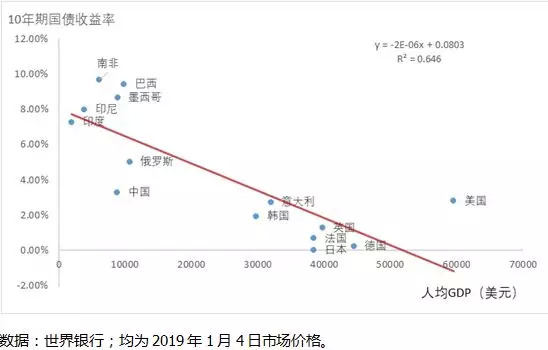

中国经济长期以来回报水平高于发达国家,拿十年期国债收益率对比如下。

我国地方政府债券收益率水平较发达国家国内固收品种也高很多,财政部数据显示,1月份至4月份,地方政府债券平均发行利率3.39%,其中一般债券3.42%、专项债券3.35%,由于利息免税,实际收益率可以达到票面利率水平。对于需要固定收益品种配置的境外投资机构——无论是养老金、退休基金、银行及非银金融机构——来说,都会很有兴趣将中国的地方债券放进自己的投资组合。中国是全球第二大地方政府债券市场,仅次于美国,且我国正在加速金融开放的步伐,地方政府债券或许会是一个很好的金融开放品种,解决好资金管控等方面的障碍,就可以加大利用外资的力度和效率。

5、总结

作为地方政府融资主渠道,我国地方政府发行债券规模仍将持续扩大,品种不断创新,市场制度不断完善。

对个人投资者柜台交易的放开,相信将吸引更多的机构和个人投资者。

地方政府债券是一个非常好的金融开放品种,建议可以考虑对投资国债和地方政府债券的外国投资者建立外汇流动的绿色通道。

评论