记者 | 王立峰WLF

扎根事实,演绎趋势,接地气的商业智慧,尽在界面商学院。

编者按:界面商学院推出的“五步问诊科创”系列报告,基于 “望闻问切”由表及里的分析逻辑,采用产品业务、财务概况、行业竞争力、主要风险点和估值分析等五步分析框架,对科创企业进行快速问诊把脉。我们试图将读者从浩如烟海的招股书中解放出来,并帮助其发现真正面向科技前沿、符合国家战略的科创企业。

6月5日,安集科技成为科创板首批过会的三家企业之一。界面商学院经过“五步问诊”后认为,安集科技产品可以用“小市场”、关键半导体材料供应商来概括,其产品具备中国市场唯一性,未来将受益于中国半导体市场的发展和国产替代,然而由于原材料路径依赖明显,在一定程度上会制约其盈利能力,进而影响到估值。下游客户过度集中的风险也不容忽视。

第一步,安集科技是做什么业务的?

安集科技全称为安集微电子科技(上海)股份有限公司,2006年成立于上海。这是一家以生产半导体抛光液和光刻胶去除剂为主的高科技企业,主要通过旗下三家子公司上海安集、宁波安集以及台湾安集作为基地负责组织研发和生产。

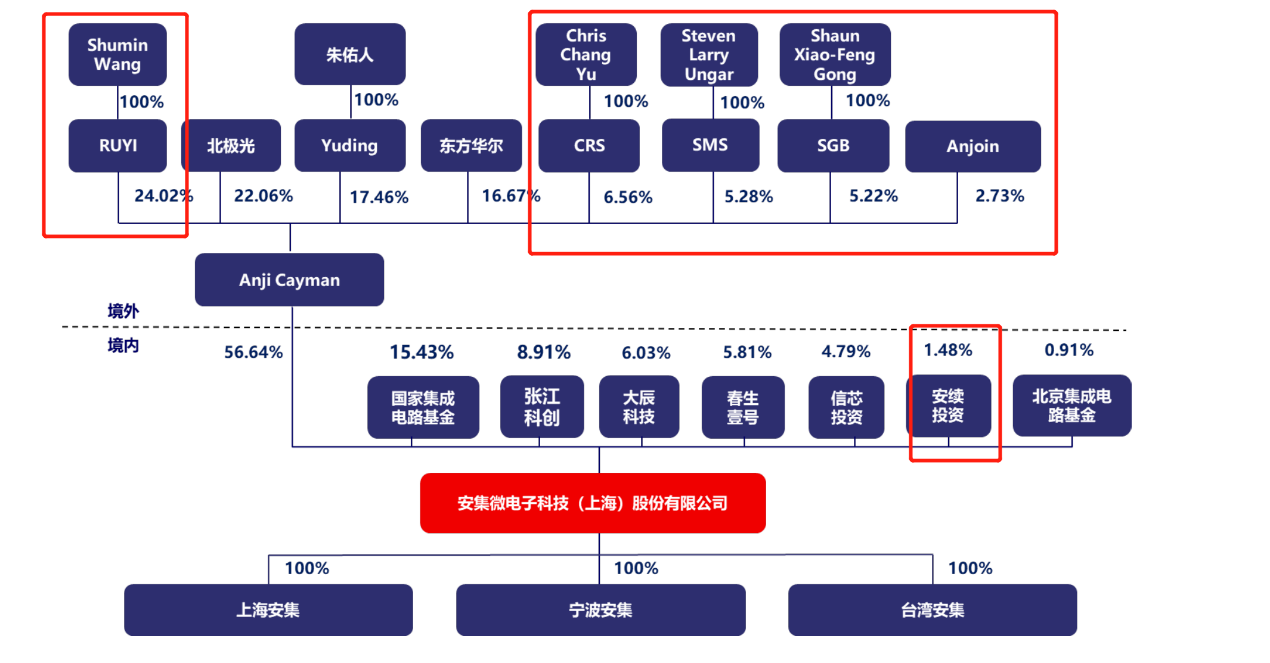

安集科技创始人包括王淑敏、俞昌、Shaun Xiao-Feng Gong、Steven Larry Ungar四人,第一大股东为Anji Cayman(即Anji Microelectronics Co., Ltd),持有IPO前56.64%的股权。据招股书,Anji Cayman的股东层面还包括了知名风投北极光创投,其持有Anji Cayman 17.64%的股权;而安集科技的创始人王淑敏、俞昌则各自并通过境外员工持股平台Anjoin合计持有Anji Cayman 43.81%的股权。

安集科技另有一境内员工持股平台上海安续投资中心(有限合伙)(下称安续投资),安续投资位列安集科技第7大股东,持有上市前公司股份的1.48%。

综合来看,包括创始人王淑敏、俞昌,以及核心科技人员在内的员工合计持有安集科技26.29%的股权。

国家集成电路产业投资基金股份有限公司(下称大基金)直接持有上市前15.43%的股权,并通过北京集成电路设计与封测股权投资中心(有限合伙)间接持有0.41%的股权,合计持有15.84%的股权。

公司创始人王淑敏,1964年出生,美国莱斯大学材料化学专业博士学历,目前担任安吉科技董事长兼总经理。另一位创始人俞昌目前出任公司董事、副总经理。

安集科技是一家半导体材料供应商,其所生产的半导体抛光液目前致力于实现国产替代。目前产品包括不同系列的化学机械抛光液和光刻胶去除剂,主要应用于集成电路制造和先进封装领域,应用于技术节点130-28纳米制程;此外,14纳米技术节点产品已进入客户认证阶段,10-7纳米技术节点产品正在研发中。公司已成为中芯国际、长江存储等中国大陆领先芯片制造商的主流供应商。

目前国内已经量产的最先进半导体制程就是中芯国际的28纳米,所以,安集科技的产品供应总体符合国内半导体工艺发展进程。

第二步,安集科技的财务状况如何?

截至2018年底,安集科技总资产4.33亿元,股东权益3.47亿元,资产负债率19.98%。

2018年,安集科技实现营收2.48亿元,归属于上市公司股东净利润4500万元。

从过去三年看,安集科技营收规模不断扩张,从2016年的1.97亿元上升至2018年的2.48亿元,年复合增长率12.2%。

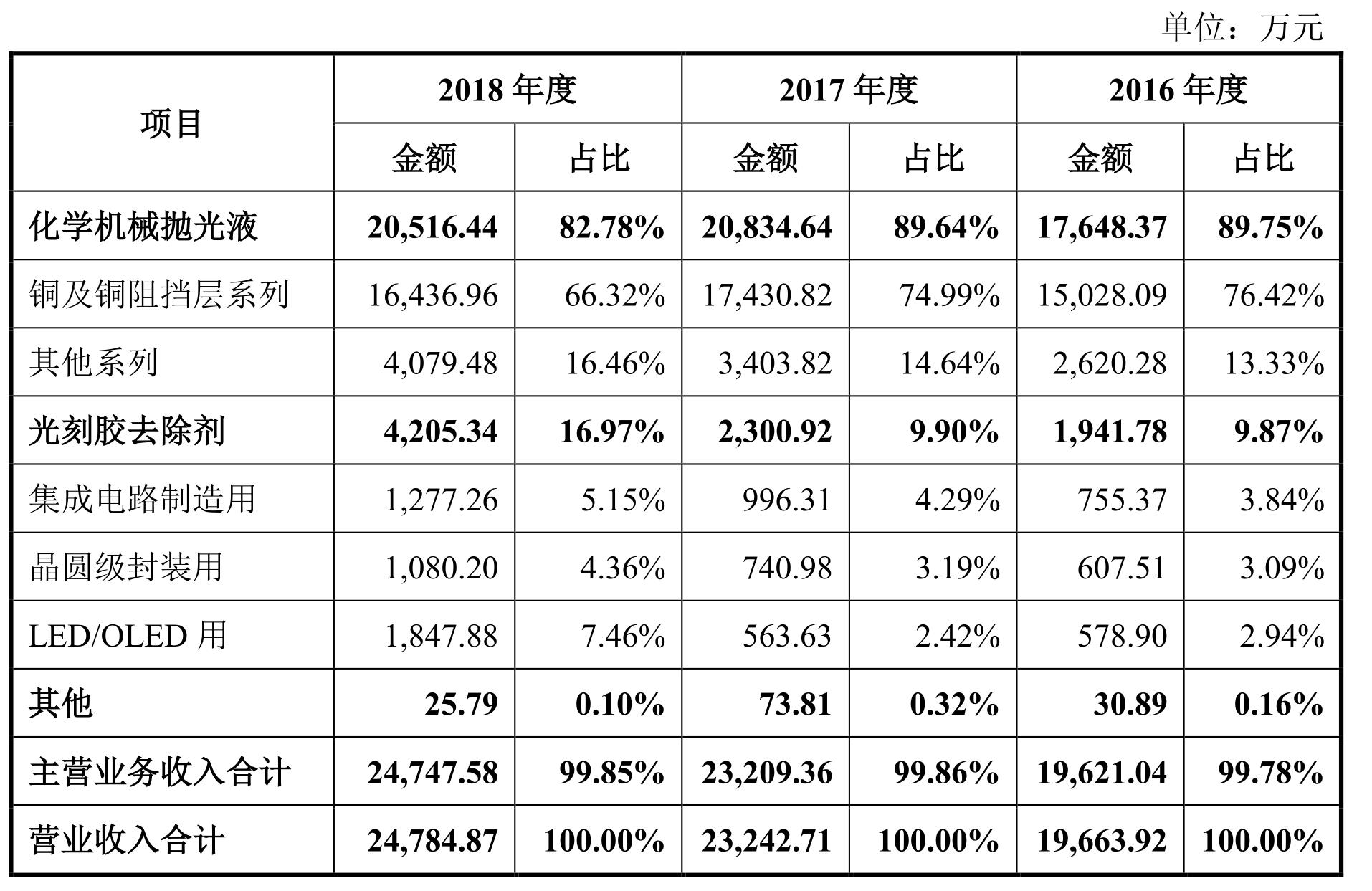

业务结构上,安集科技的营收主要由两部分构成,分别是抛光液以及光刻胶去除剂,各占营收的83%和17%,公司另有极少量的其他业务收入。公司产品主要以内销为主,有少量出口,但是出口业务占比呈现逐年下降趋势。

从全球来看,公司抛光液收入在全球市占率稳定在2.42%-2.57%的区间,这部分源于以国产替代为目标,客户结构稳定。

第三步,安集科技的产品竞争力如何?

安集科技的产品以抛光液和光刻胶去除剂为主,其中前者占据公司营收的83%。抛光液的竞争能力决定公司未来发展前景。

安集科技以生产铜抛光液为主,而铜抛光液是随着集成电路工艺流程的迭代而被引入和发展起来。从行业发展的角度看,铜抛光液可以应用于130纳米及其以上中高端制程,下游客户不存在需求瓶颈。这也意味着,公司业务将会伴随中国乃至全球集成电路产业的发展而不断发展。

如前所述,安集科技产品可以用“小市场”、关键半导体材料供应商来概括。“小市场”是指,该半导体材料全球销售额不过13亿美元左右的销售水平,然而在半导体的生产过程中极其关键,不可或缺。

据 Cabot Microelectronics 统计及预测,2018 年全球 CMP 抛光材料市场规模为 20.1 亿美元,其中抛光液和抛光垫市场规模分别为 12.7 亿美元和 7.4 亿美元;预计 2017-2020 年全球 CMP 抛光材料市场规模复合增长率为 6%。

从上下游产业关系看,安集科技的竞争优势可能受到一些因素的制约。上游原材料重点供应商是硅溶胶和气相二氧化硅等研磨颗粒的生产商或者贸易商,这些供应商主要集中在日本厂商,如日本尼桑、住友等。

从下游看,主要产品与集成电路制造产业深度融合,重点客户包括中芯国际、台积电等。公司2018年新增重点客户长江存储;2019年,公司新增重点客户英特尔。据招股书,公司与英特尔之间的供货协议至少可以延续到2026年。

从研发人员和研发费用角度看,公司研发费占营收比例并不高。过去三年,研发费用占营收的比重稳定在21.74%的平均水平,年投入研发费用4900万元。公司目前研发人员67人,人均研发支出73万元。

第四步,安集科技的主要风险点在哪里?

安集科技的风险比较突出,就是上游原材料过度依赖日本厂商。中美贸易战背景下,国内不少高科技企业受制于西方技术,其弊端已经显露,一旦贸易摩擦加剧,或者出口国加强出口管制,将会最终影响原材料价格和成本构成,甚至材料获取,从而影响公司生产、毛利率和盈利能力。

来自竞争对手的风险因素也非常大。目前公司的竞争对手主要为美国和日本企业,这些企业在核心原材料、市场份额方面相对公司都有较大的优势。这对于公司未来的发展会是不小的压力。

综合来看,公司产品面向全球顶级集成电路生产商,产品竞争力存在,但是在上游原材料的瓶颈制约下,公司盈利能力受到制约。从财务数据看,公司产品综合毛利率尽管稳定在50%以上,但是近三年来毛利率呈现持续下滑趋势。

下游客户的集中度也构成一个市场风险。中芯国际单一客户贡献公司业务收入的比重接近60%。一旦中芯国际降低采购额,意味着公司收入将会大幅滑坡。客户集中度过高最典型的例子是苹果产业链的蓝思科技(300433.SZ),由于苹果销量下滑,蓝思科技市值缩水73%。

第五步,如何给安集科技估值?

安集科技是一家高科技企业,目前已经实现盈利,近三年归属于上市公司股东的净利润稳定在4000万元上下。公司销售规模不大,但是所售产品属于半导体行业关键材料。从行业来看,随着全球半导体产业稳步发展,公司所处的抛光液行业未来几年将维持在6%左右的增长。从行业和公司业务实际来看,采用市盈率估值将会是较为恰当的估值方法。

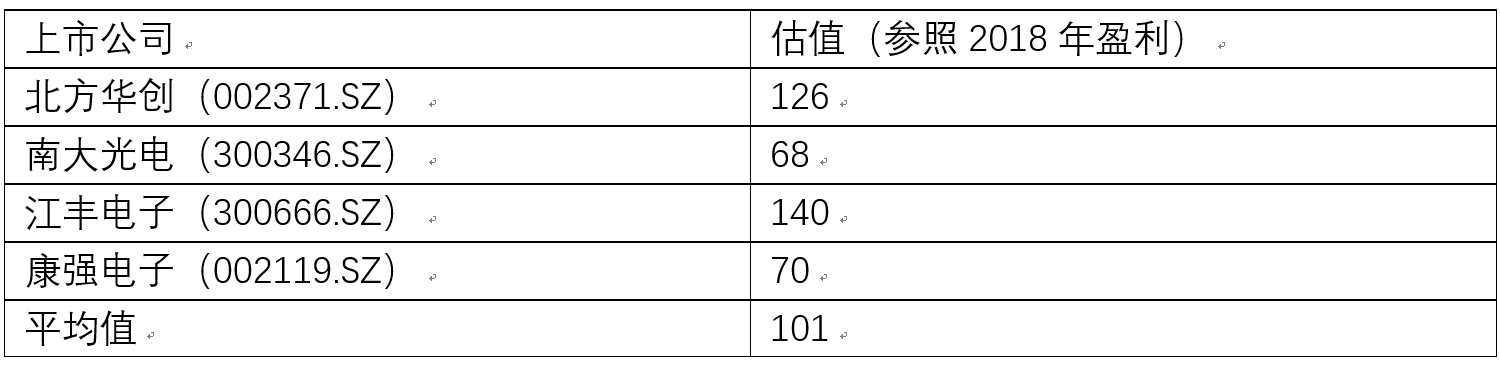

目前可比公司的市盈率估值情况如下(涉及金额均为人民币)。

从上表不难看出,安集科技的竞争对手估值水平大致相当,即24倍左右的PE。这部分是由于这个行业的稳定性所决定。

假定市场对标海外市场估值水平,安集科技2018年盈利0.45亿元,意味着安集科技的公允估值水平约为10.8亿元。

据招股书,安集科技拟发行1328万股,发行完毕后,公司总股本5328万股。按照10.8亿估值,每股股价的合理估值水平是20.27元。

当然,如果考虑到A股市场流动性溢价,估值水平会是另外的表现。界面商学院综合了如下几家关键半导体材料供应商,其估值水平约为101倍PE。

假定依据上述平均值进行估值,安集科技的最高市值有望超过45亿元,每股股价约为86元。

评论