作者:浮萍

这边业绩亏损、负面不断,那边又大手笔拿地,大搞主题乐园。

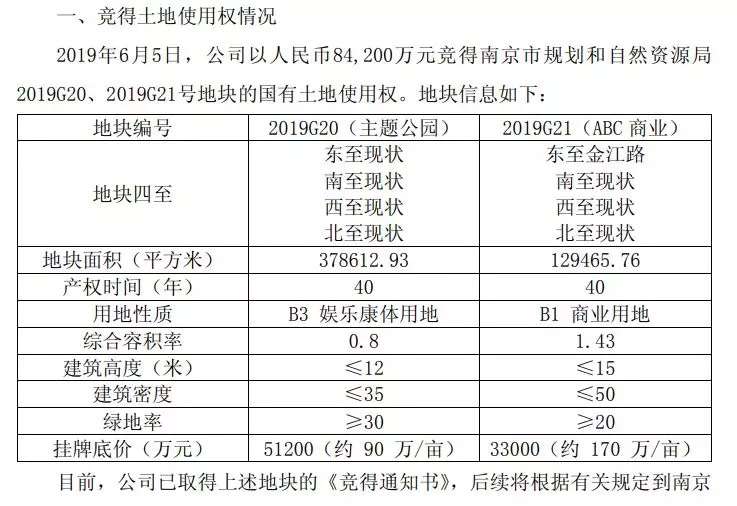

近日上市公司文投控股发布公告称,公司斥资8.42亿元,拿下南京市规划和自然资源局2019G20、2019G21号地块的国有土地使用权。

资料显示,该两个地块位于南京市六合区金牛湖街道,土地属性分别为娱乐康体用地和商业用地,两地块的面积分别为37.85万平方米和12.95万平方米,共计50.8万平方米,文投控股是以8.42亿元的挂牌底价拿到该地块的。

文投控股是一家影视娱乐公司,曾参与出品电影《唐人街探案2》《功夫瑜伽》等,此次大手笔拿地很显然是要进军实景娱乐领域,在这样一个饱受争议、华谊等众多公司纷纷受挫的文旅地产行业,文投控股的胜算有多大?

文投控股8亿购2地块,

分别开发主题乐园和电竞产业园

文娱商业观察从南京市规划和自然资源局公布的资料发现,要拿到2019G20、2019G21号地块需要满足以下几个关键条件:

一是竞买人2017年度文化产业业务收入(非不动产类)不低于20亿元;二是竞买人第一大股东或者实际控制人须参股在建或已建成的主题公园,该主题公园须拥有一个以上正在运营的园区,且该主题公园品牌近三年全球游客接待量不低于1000万人次,三是该地块所建建筑由竞得人整体自持,不得销售、转让。

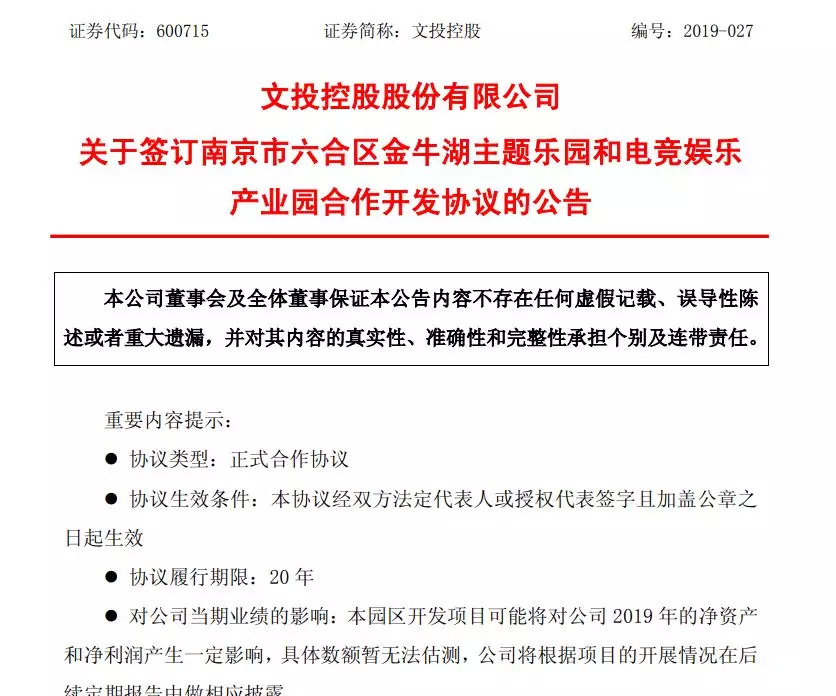

这几条文投控股正好都符合,而且根据此前文投控股与南京市六合区签署的整体开发建设经营金牛湖主题乐园和电竞娱乐产业园的合作框架协议,此次竞购的地块正是用于两个园区的建设。

文投控股介绍,根据合作开发协议,在竞得地块后,每年将根据投资建设规模获得产业发展服务收入,在建成营业后还将获得园区运营收益及产业运营扶持收益。文投控股将争取在竞得地块后的3年内实现开园并持续产生收益。

同时,文投实景娱乐拟向项目合作方或金融机构借款不超过8亿元,用于金牛湖产业园区的开发建设,期限不超过2年,由文投控股提供连带责任担保。

账上货币资金10.55亿元,

文投如何拿出16.42亿元的购地、开发费用?

豪掷8.42亿元拿地,文投控股的钱要从哪里来?这是一个非常现实的问题,因为目前对于文投控股来说其自身已经陷入到极大的困境中。

根据2018年年报显示,文投控股实现收入20.86亿元,相比较于2017年的22.77亿元下降8.81%;净利润更是亏损6.87亿元,并因此遭到监管机构的问询,至今都没有如期回答监管层关切的问题。

文投控股的合并资产负债表资料显示,截止到2018年末账上货币资金为10.55亿元,相比较于2017年末的16.51亿元下降达到36.11%,这意味着如果文投控股一次性拿出8.42亿元购地款,会加剧公司目前的现金流紧张状况。

根据年报资料显示,文投控股2018年经营活动产生的现金流量净额为-6.61 亿元,而去年同期为现金净流入 2.95亿元,主要是由于影片投资票房差+影院业务业绩惨淡造成的。

自己没钱可不可以去借或者通过杠杆手段撬动非上市公司体系的资金呢?

这里要注意的是,拿地的8.42亿元是第一步,第二步还需要借款不超过8亿元用于项目建设,因此如果全靠筹资的话,理论上需要借款16.42亿元。

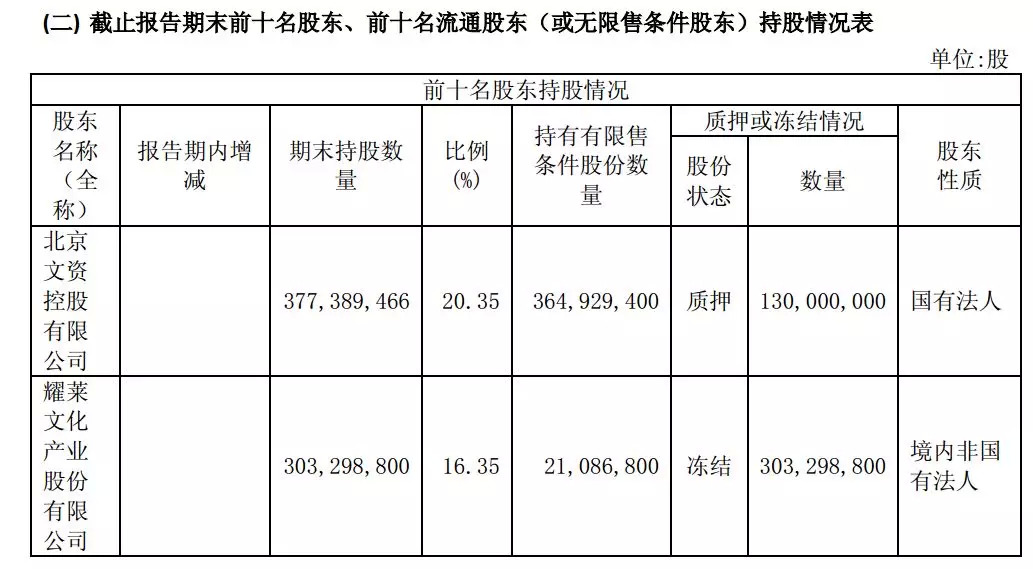

这么大体量的资金非常考验文投控股的融资能力。根据其2018年年报资料显示,第一大股东、持股20.35%的文资控股有限公司已经质押了1.3亿股,占其总持股比例超过三分之一;第二大股东耀莱文化产业集团已经将其所持有的3.03亿股悉数质押,随时做好了减持离场的准备。

这种情况文投控股如何再去筹集这16.42亿元的购地、开发费用呢?

缺优质IP,文投控股实景娱乐要步华谊后尘?

即使能筹集足够的钱,能够穿越政策的不确定性风险,文投控股2019年启动主题乐园或者电竞乐园项目,是一个好生意吗?

影视公司以IP为资源参与主题乐园建设最早的学习模式是迪士尼等国外的模式,受国外成功模式的激发,国内的华谊兄弟早在2014年就开启了这种尝试,将旗下电影《集结号》《狄仁杰》系列等电影IP植入到主题乐园中,截止到目前已经有冯小刚电影公社、苏州电影世界、长沙电影小镇正式开业,预计2019年还将有2-3个项目陆续开业。

走在前面的华谊兄弟实景娱乐并没有好过。第一个营业的冯小刚电影公社运营实体观澜湖实业在2017年、2018年分别实现营收7.8亿元、2.6亿元,净利润分别为8284万元、110万元。

按照华谊兄弟间接持有观澜湖实业的股权18.9%计算,冯小刚电影公社真正为华谊兄弟贡献的净利润并不算多。同时华谊兄弟体系内负责实景娱乐的两位重量级高管半年内先后离职,分别是苏州电影世界原总经理刘育政离职和华谊兄弟实景娱乐事业部元总经理秦开宇。

华谊的状况算是稍微好一点的,曾经豪言让迪士尼不盈利的万达,也已经灰头土脸的退出了文旅地产项目,悉数转让给融创开发建设。这样的巨头都如此艰难探索,文投控股有实力建设好吗?

在文娱商业观察看来,投控股与之相比只会更加艰难,因为文投控股面临着两大核心瓶颈,一是缺乏主控的影视IP,二是深度介入缺乏经验和紫金。

缺乏影视IP很好理解,国外的迪士尼也好,国内的华谊也好,做实景娱乐的核心是延长主控影视IP的经济价值,但是对于2015年才借壳完成的文投控股而言,至今大部分影视项目都是跟投,没有主控权,也就无法掌握有价值的IP,自然缺乏开发主题乐园的核心价值。

对于深度介入而言,华谊在苏州乐园项目上参与投资了25%,但是后来发现30亿元的投资总额不是一个娱乐轻资产公司能够应对的,所以后来的类似项目都改成轻资产模式,即对外输出IP和管理、收取品牌和运营费用。

而文投控股负责规划并统筹主导该项目的投资、开发、建设与运营,金牛湖主题乐园和电竞娱乐产业园的经营期限不低于 20 年,一个市值跌的只剩下67.52亿的轻资产公司,如何长久的运营?

评论