记者 | 习曼琳

近日,科创板第一批过会企业出炉,生产半导体材料的安集科技成为三家企业之一。此外,安集科技也是注册地在上海的首家科创板过会企业。

据介绍,安集科技的主营业务为关键半导体材料的研发和产业化,产品包括化学机械抛光液和光刻胶去除剂。公司化学机械抛光液已在130-28nm技术节点实现规模化销售,主要应用于国内8英寸和12英寸主流晶圆产线;14nm技术节点产品已进入客户认证阶段;10-7nm技术节点产品正在研发中。

界面新闻记者发现,安集科技的技术节点与中芯国际的制程工艺技术基本同步,与国际龙头技术存在代差。此外,安集科技还存在客户集中度高,基本与中芯国际高度绑定的风险。

据介绍,化学机械抛光液主要应用于逻辑芯片制造、存储芯片制造和芯片封测领域。根据招股书,在逻辑芯片制造领域,中芯国际、台积电、联电均为公司客户;在存储芯片领域,长江存储在2018年成为公司客户;在封装领域,日月光、艾克尔、长电科技、硅品等为公司客户。

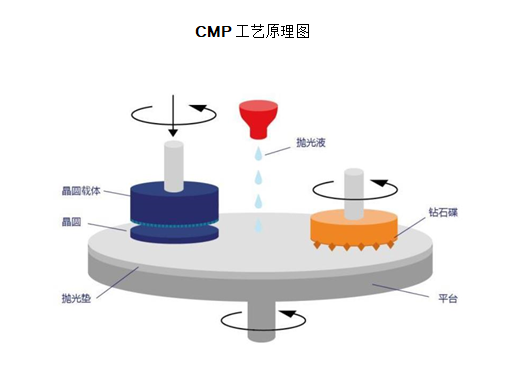

集成电路制造过程中的化学机械抛光是实现晶圆表面平坦化的主要技术,主要工作原理是在一定压力及抛光液的存在下,被抛光的晶圆对抛光垫做相对运动,使被抛光的晶圆表面达到高度平坦化、低表面粗糙度和低缺陷的要求。根据不同工艺制程和技术节点的要求,每一片晶圆在生产过程中都会经历几道甚至几十道抛光工艺步骤。

化学机械抛光液的主要原料包括研磨颗粒、各种添加剂和水,其中研磨颗粒主要为硅溶胶和气相二氧化硅。目前公司研磨颗粒采购主要依赖进口。

安集科技自称打破了国外厂商对集成电路领域化学机械抛光液的垄断,实现了进口替代,使中国在该领域拥有了自主供应能力。

但整体来看,全球半导体材料产业依然被美国、日本等厂商绝对垄断,从实现大批量供应的最领先技术节点来看,公司产品与行业龙头相比具有一定的代差。竞争对手包括美国的Cabot Microelectronics、Versum和日本的Fujimi等,其中CabotMicroelectronics2017年在全球抛光液市场占有率约35%。而2018年,安集科技的化学机械抛光液在全球市场占有率为2.44%。

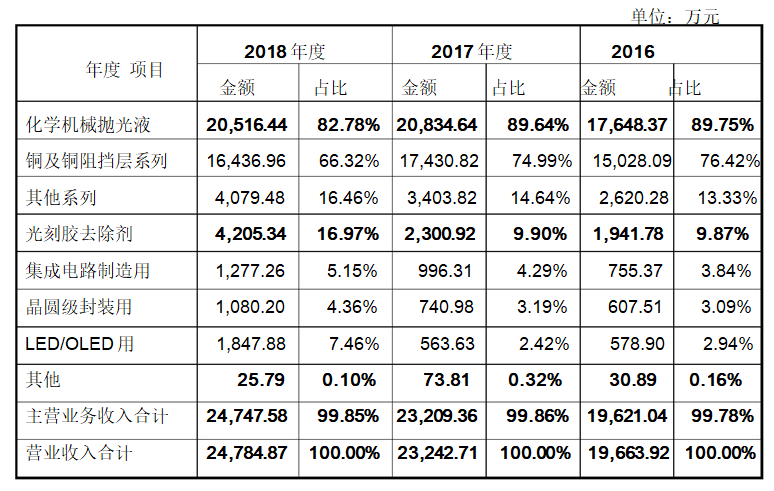

招股说明书显示,截至2018年底,安集科技资产总额4.33亿,净资产3.47亿。2018年度实现营业收入2.48亿,实现扣非后归母净利润0.43亿元,毛利率51.1%。2016-2017年度,安集科技分别实现营业收入1.97亿元、2.3亿元,分别实现净利润0.37亿元和0.4亿元。

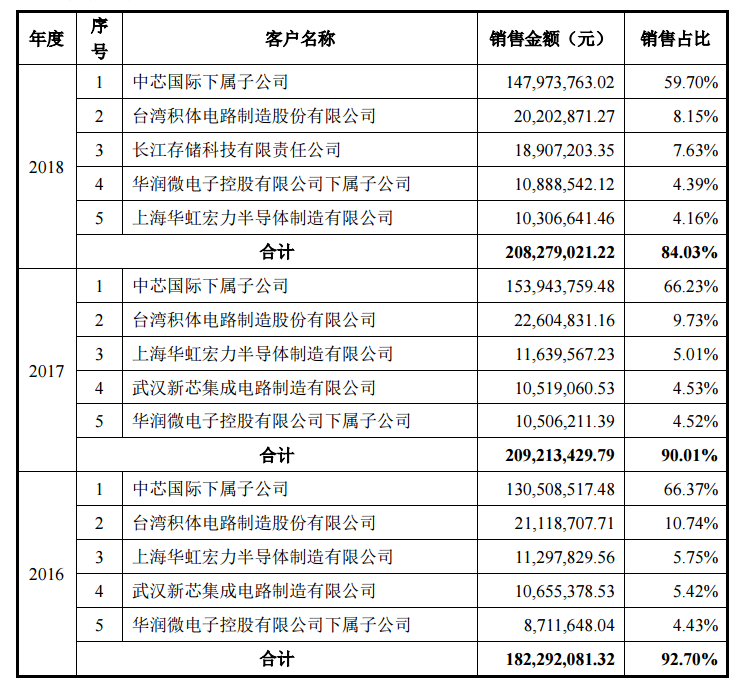

从客户角度来看,2018年,公司前五大客户分别为中芯国际、台积电、长江存储、华润微电子和华虹宏力,囊括了大陆晶圆制造企业前三和全球最大的晶圆代工企业(2017年数据),其中中芯国际一家的销售额达到了59.7%。

公司存在客户集中度较高的风险。2016年度、2017年度、2018年度,公司向前五名客户合计的销售额占当期销售总额的百分比分别为92.70%、90.01%、84.03%,其中向中芯国际下属子公司的销售收入占比分别为66.37%、66.23%、59.70%。公司解释称,主要原因是全球和国内集成电路制造行业集中度较高、公司产品应用特点和“本土化、定制化、一体化”的服务模式等,这些特征与其在全球范围内的竞争对手一致。

公司的技术水平也与中芯国际相对应。中芯国际的14nmFinFIT技术已经开发完毕,同样处于客户认证阶段,并预计今年内风险生产。

此外,安集科技还面临着产品结构单一、市场容量有限,短期内开拓产业链难度较大的现状。2016年、2017年、2018年,公司化学机械抛光液和光刻胶去除剂收入占营业收入的比例分别为99.62%、99.54%、99.75%,产品结构较为单一。

根据招股书,全球化学机械抛光液和集成电路领域光刻胶去除剂市场容量有限,只有约15亿美元左右。其中2016年、2017年和2018年全球化学机械抛光液市场规模分别为11.0亿美元、12.0亿美元和12.7亿美元,而延伸半导体材料产业链需要较长的时间并投入较多的资源。

公司称,在半导体集成电路技术不断推进过程中,更先进的逻辑芯片工艺会要求抛光新的材料,为抛光材料带来了更多的增长机会,即使是同一技术节点,不同客户的技术水平和工艺特点不同,对抛光材料的需求也不同。

但在未来几年,成熟工艺制程仍将占据重要市场地位。从各工艺节点的产能看,2018年28nm以上工艺产能仍占全球总产能的约90%。就国内市场而言,除中芯国际28nm扩产、14nm工艺验证和台积电南京厂16nm工艺扩产外,国内多数新增产能主要集中在65nm-90nm的特色工艺和模拟工艺。

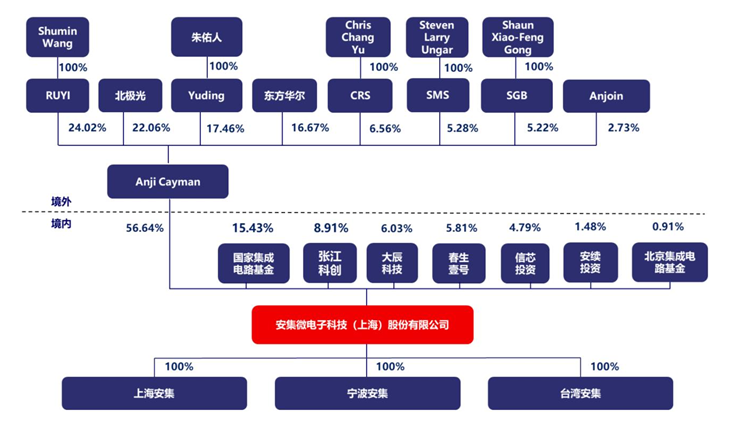

股权架构方面,公司控股股东Anji Cayman持股56.64%,国家集成电路基金持股15.43%。Anji Cayman现有8名股东RUYI(境外员工持股平台)、北极光、Yuding、东方华尔、CRS、SMS、SGB、Anjoin,持股比例分别为24.02%、22.06%、17.46%、16.67%、6.56%、5.28%、5.22%、2.73%。

由于Anji Cayman不存在持股50%以上的股东,不存在单一股东或存在关联关系的股东行使控制权,所以Anji Cayman不存在实际控制人,安集科技也无实际控制人,但RUYI和Anjoin均由发行人董事长兼总经理Shumin Wang(王淑敏)控制。

安集科技此次申请科创板上市拟募集资金3.031亿元,主要用于“CMP抛光液生产线扩建项目”、“集成电路材料基地项目”、“集成电路材料研发中心建设项目”和“信息系统升级项目”等项目。募投项目完成后,公司称,将新增甘氨酸产能——为公司产品原材料之一,有助于公司向上游垂直整合产业链。

评论