赴港上市的银行只增不减。近日,贵州银行向香港联交所提交了IPO招股书,有望成为贵州省内继贵阳银行之后的第二家上市银行。

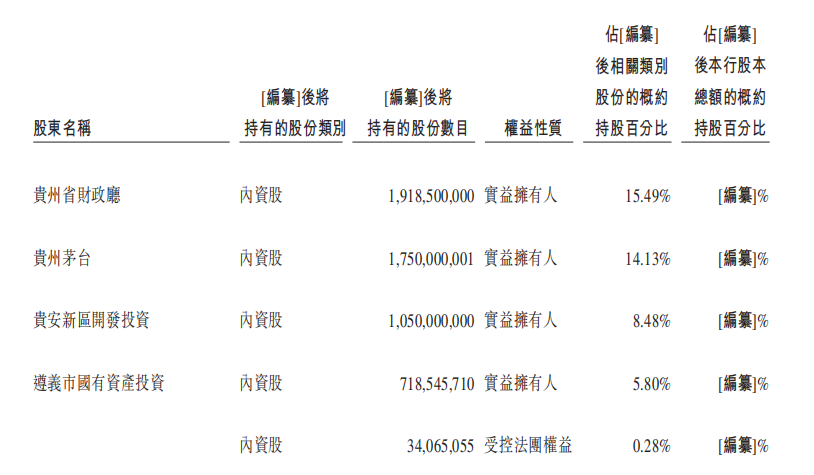

招股书显示,贵州茅台为该行第二大股东,持股达14.13%。除贵州茅台外,其余三位持股超5%的股东分别为贵州省财政厅、贵安新区开发投资以及遵义市国有资产投资,持股比例分别为15.49%、8.48%及5.80%。

同时,该行在招股书中还透露了其与包商银行的业务关联及相关风险。招股书显示,鉴于包商银行信用风险,该行将存放于包商银行的款项确认减值损失1.74亿元。招股书还指出,截至目前该行有9.1亿元理财资金存于包商银行。

贵州茅台为第二大股东

贵州银行本次若上市成功,将有望成为贵州省内继贵阳银行之后的第二家上市银行。值得注意的是,在其股东结构中,贵州茅台为该行第二大股东,持有该行14.13%的股份。

除贵州茅台外,贵州银行持股5%以上股东还包括:贵州省财政厅、贵安新区开发投资和遵义市国有资产投资,分别持股15.49%、8.48%和5.8%。

(贵州银行招股书截图)

该行财报显示,2018年贵州银行实现营业收入87.7亿元,同比增长1.7%;实现净利润28.77亿元,同比增长27.54%。2019年一季度业绩继续保持增长,实现营业收入25.35亿元,同比增长21.94%;实现净利润9.57亿元,同比增长27.6%。

在监管指标方面,该行资产质量较好,不良贷款率逐年降低,2016年、2017年、2018年和2019年一季末,不良贷款率分别为1.91%、1.6%、1.36%和1.2%,拨备覆盖率分别为212.86%、192.77%、243.72%及283.12%。

不过,在资本充足率方面,该行指标低于同期商业银行平均水平。截至2019年3月31日,该行核心一级资本充足率、一级资本充足率和资本充足率分别为10.52%、10.52%和12.78%。

今年5月,银保监会发布的数据显示,一季度末,商业银行(不含外国银行分行)核心一级资本充足率为10.95%,一级资本充足率为11.52%,资本充足率为14.18%。

资料显示,贵州银行是贵州省唯一一家省级城市商业银行,是由原遵义市商业银行、六盘水市商业银行和安顺市商业银行合并,于2012年9月28日新设成立,总部位于贵州省省会贵阳市。截至2019年一季度末,该行除总行外,另有8家分行及207家支行。

确认减值损失1.74亿元

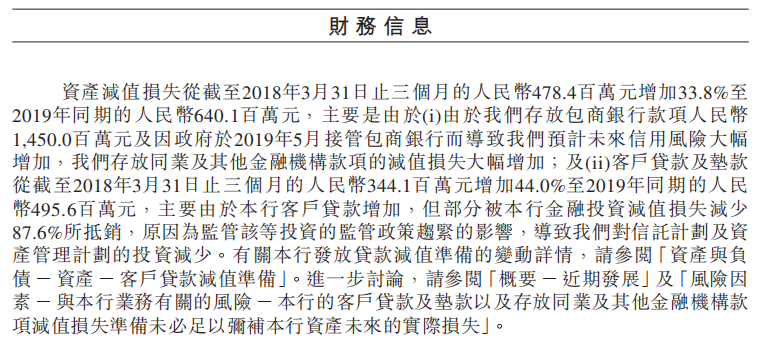

值得注意的是,该行在招股书中还透露了其与包商银行之间的业务关联及相关风险。

(贵州银行招股书截图)

招股书显示,截至2019年3月31日,该行存于包商银行的同业存款为人民币14.5亿元。贵州银行表示,鉴于包商银行的存款预期信用风险显著增加,经过评估和与监管部门的讨论,贵州银行将2019年前三个月存放于包商银行的款项确认减值损失人民币1.74亿元。

同时招股书还显示,截至2019年3月31日,贵州银行存续的资产管理产品均为非保本型产品,非保本型理财产品余额为人民币793.23亿元。截至最后可行日期,该行将从理财产品筹集的人民币9.1亿元资金存入包商银行。

招股书称,贵州银行能否支付客户的理财产品本金及投资回报要基于该行使用理财产品所得款项购买的金融投资产品的表现。鉴于目前存续的资产管理产品均为非保本型产品,贵州银行不承担投资者投资该等产品所遭受的任何损失。

该行表示,倘若投资者因该等理财产品遭受损失,该行的声誉可能会受到重大不利影响,也可能遭受业务及客户存款流失。倘若投资者对该行提出诉讼而法院判决该行须对披露不充分或其他原因承担责任,则该行可能会最终承担非保本型产品的损失。

此外,该行发行的理财产品的期限一般短于相关资产的期限。期限错配也令该行面临资金流动性风险,且要求该行在现有理财产品到期时发行新理财产品、岀售相关资产或以其他方式偿还本金和回报。

5月24日,央行、银保监会发布公告称,鉴于包商银行出现严重信用风险,银保监会决定自2019年5月24日起对包商银行实行接管,接管期限一年。

公告显示,自接管开始之日起,接管组全面行使包商银行的经营管理权,并委托建设银行托管包商银行业务。建设银行组建托管工作组,在接管组指导下,按照托管协议开展工作。

评论