记者 | 习曼琳

6月12日,包括华兴源创在内的三家申请科创板上市的公司过会。

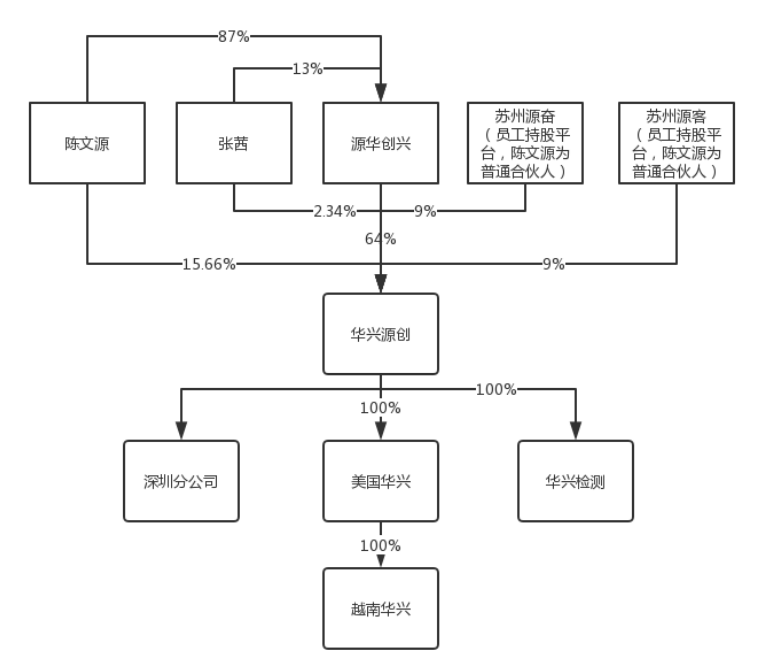

招股说明书显示,华兴源创主要从事工业自动检测设备的销售,产品用于平板显示检测、集成电路测试领域,客户主要为平板或模组厂商以及消费电子终端品牌商。实际控制人陈文源、张茜夫妇通过直接持有和间接持有方式合计持有公司93.15%的股份。

欢呼的同时,界面新闻记者发现,华兴源创客户高度绑定苹果,相关营收占比一度超过9成,业绩受苹果影响大。今年一季度,苹果手机销量暴跌30%。此外,华兴源创有一个来自A股的体量相当、客户重合度高的竞争对手——精测电子(300567.SZ)。蹊跷的是,精测电子在2018年业绩出现了大幅增长,与华兴源创的业绩下滑形成鲜明对比。

2018年业绩大幅下滑

招股说明书显示,2016-2018年,华兴源创分别实现营业收入5.16亿元、13.7亿元和10.05亿元;实现扣非后归母净利润分别为1.72亿元、2.96亿元和2.37亿元,主要收入来源于平板显示检测设备和治具的销售。截至2018年底,公司总资产为12.43亿元,净资产9.11亿元。

值得关注的是,华兴源创2018年营收、净利润同比均出现大幅下滑,下滑幅度分别为26.64%、19.93%。对此,公司的解释是,2018年主要客户苹果公司新产品屏幕与前一年度相比改进较小,检测设备更换需求较小,因而检测设备产品销售收入同比减少。

据了解,平板显示检测是平板显示器件生产中的必备环节,受下游产业的新增产线投资及因新技术、新产品带来的产线升级所驱动,与平板显示产业的发展具有较强的联动性。

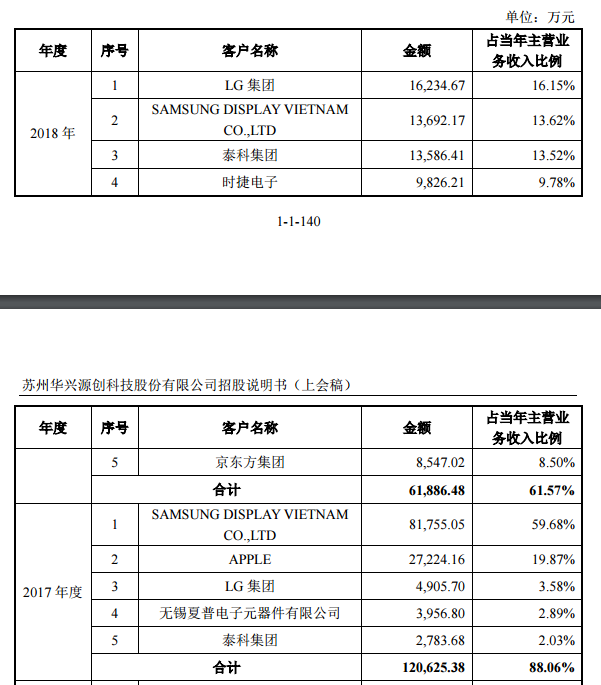

公司主要客户的收入也较为集中。2016年度、2017年度和2018年度,公司来自前五大客户的销售收入占营业收入的比例分别为78.99%、88.06%和61.57%。前五大客户主要为一众消费电子厂商,包括苹果、三星、LG、夏普、京东方、JDI等。具体到2018年,公司前五大客户分别为LG集团、越南三星、泰科集团、时捷电子和京东方集团,其中最大客户LG,2018年对其销售额为1.6亿元,占公司当年营收比重16.15%。

2016-2017年,华兴源创对苹果的直接销售收入占营收比分别为5.28%和19.87%。虽然2018年,苹果滑出前五大客户,但根据招股书,华兴源创存在向苹果公司指定的第三方平板显示器件生产商销售测试设备的情况。华兴源创对前五大客户销售额中大部分为苹果指定第三方公司向公司采购,苹果产业链厂商自主决定采购额占比只有20.79%。因此,华兴源创的业绩依然高度依赖苹果。

比如,公司的第二大客户越南三星,其是韩国三星在越南的全资子公司,2017年发布的iPhoneX手机面板全部由越南三星制造。LG集团也是iwatch显示屏的最大供应商之一。这导致,2016-2018年,华兴源创最终来自苹果的销售额占比分别达75.13%、91.94%和66.52%,占比非常高。

苹果公司经营情况对公司影响较大,直接反映在业绩波动上。

2016-2018年,公司业绩变动幅度较大:2017年大幅增长,2018年有大幅下滑,背后原因均为苹果手机销量的波动。

因检测设备与客户的产品密切相关,当下游客户产品升级,检测设备厂商也要进行相应的研发和升级。2017年苹果公司推出iPhoneX,全面采用三星的OLED显示屏,且面板厂商进一步推进生产线自动化升级改造,增加了对大型自动化检测设备的采购力度,使公司检测设备产品订单大幅增加。为了拿下这批订单,华兴源创牺牲了毛利率,其毛利率在2017年大幅下降13个百分点。

在2016年、2018年,苹果新产品屏幕与前一年度相比改进较小,检测设备更换需求较小,因而检测设备产品销售收入同比减少。

在2019年一季度,受2018年9月推出的新产品非大换代产品且定价过高的影响,iPhone产品销售情况未达预期,市场占有率有所下滑。若未来苹果竞争优势下滑,将对公司产生重大不利影响。

此外,公司业绩情况还受全球贸易情况影响。2016年度、2017年度和2018年度,公司外销收入分别为3.1亿元、11.6亿和4.7亿元,占同期公司主营业务收入的比重分别为61.03%、84.47%和47.03%。若未来中美贸易摩擦持续加深,或相关国家贸易政策变动、贸易摩擦加剧,可能会对公司产品销售产生不利影响。以2018年经营业绩为基础测算,如相关国家贸易政策变动、贸易摩擦导致发行人境外收入进一步下滑10%,将会导致利润总额下滑9.82%。

不过,未来随着全球LCD产能向中国大陆转移趋势强烈,为面板设备国产化带来机遇,也将利好中国大陆的平板显示检测行业。此外,柔性OLED屏是苹果、三星等各大生产企业重点研发的下一代显示屏。

招股书显示,华兴源创研发的柔性OLED的Mura补偿技术与京东方在柔性OLED的Mura补偿方面进行了深度合作,协助其实现量产,并在某国产高端折叠屏手机实现应用。华兴源创自称为国内首家将Mura补偿技术应用在柔性OLED量产环节的测试设备厂家。2018年,其应用柔性OLED相关产品的收入达到2.9亿元。

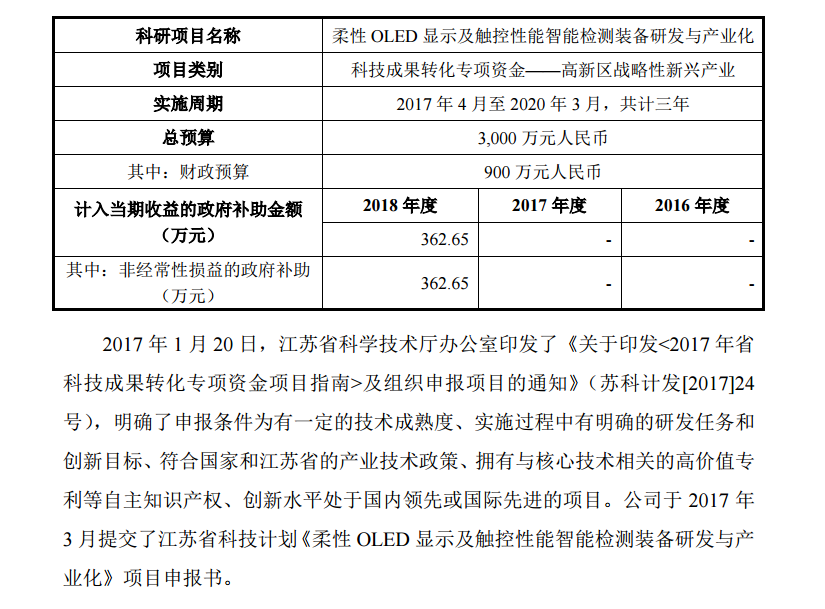

根据招股书,公司目前正在进一步推进柔性OLED的Mura补偿技术研发项目。截至2019年3月末,该项目累计投入1710万元。2017年,公司于2017年3月提交了江苏省科技计划《柔性OLED显示及触控性能智能检测装备研发与产业化》项目申报书。该项目实施周期为2017年-2020年,总预算3000万元。

竞争对手精测电子

值得一提的是,在A股市场,有一个华兴源创的直接竞争对手——精测电子(300567.SZ),目前体量略大于华兴源创。

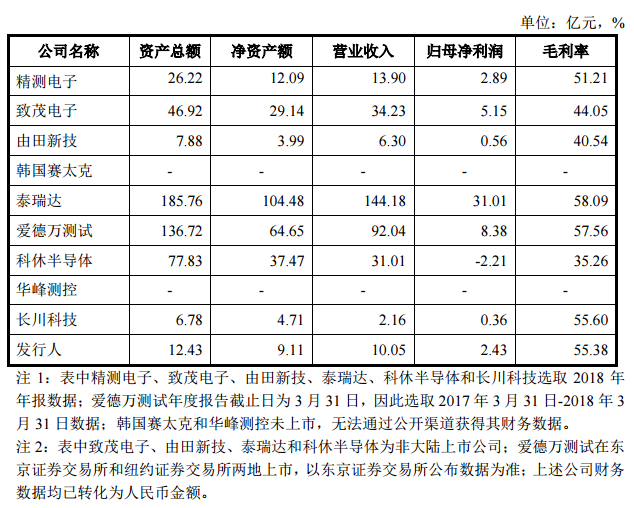

精测电子成立于2006年,主营业务为平板显示检测系统的研发、生产与销售,截至2018年底,总资产26.22亿元,净资产11.57亿元。

根据精测电子的介绍,其客户已涵盖国内外主要面板、模组厂商,如富士康、友达、京东方、华星光电等,产品已在京东方、三星、LG、夏普、松下等厂商批量应用,并大量用于苹果的iPhone和iPad系列产品显示测试,但并未披露具体客户的销售金额。其客户与华兴源创大幅重合。

精测电子2018年实现营业收入13.9亿元,同比增长55.24%;净利润为2.89亿元,同比增长73.19%。2019年一季度,其实现营业收入4.51亿元,同比增长119.11%,净利润8086.99万元,同比增长65.53%。

虽然精测电子的业绩增速一度不如华兴源创高,但其增长稳健、没有出现大幅波动,公司体量也略大。同时,在2018年,精测电子的营收和净利均超过华兴源创。

对于去年业绩增长,精测电子的年报中的解释是:2018年度,国内平板显示行业高世代产线投资继续增加,平板显示检测设备的市场需求同步增长,公司紧抓市场机遇,依托已有的技术优势和完善的市场及服务体系,不断深入面板中前道制程,大力推动AOI及OLED产品发展,显示领域各产品线均取得快速增长,进一步巩固了行业优势,取得了良好的经营成绩。

6月12日,也就是华兴源创过会当日,精测电子收于47.63元,跌幅0.27%,市值116.88亿元。

评论