扎根事实,演绎趋势,接地气的商业智慧,尽在界面商学院。

编者按:设立科创板并试点注册制是提升服务科技创新企业能力、增强市场包容性、强化市场功能的一项资本市场重大改革举措。界面商学院推出的“五步问诊科创”系列报告,基于“望闻问切”由表及里的分析逻辑,采用产品业务、财务概况、行业竞争力、主要风险点和估值分析等五步分析框架,对科创企业进行快速问诊把脉。我们试图将读者从浩如烟海的招股书中解放出来,并帮助其发现真正面向科技前沿、符合国家战略的科创企业。

6月11日,华兴源创成为科创板第二批过会的三家企业之一。界面商学院经过“五步问诊”后认为,华兴源创产品竞争力较强,行业发展空间较大,但需要特别留意单一客户的市场风险及贸易环境波动的风险。

第一步,华兴源创是做什么业务的?

华兴源创全称为苏州华兴源创科技股份有限公司。公司主要从事平板显示及集成电路的检测设备研发、生产和销售。公司最早成立于2005年,迄今已经14年。

公司的实际控制人是陈文源、张茜夫妇,两者通过直接和间接方式合计持有公司发行前 93.15%的股份。公司控股股东为源华创兴,持有公司64%股权。陈文源现任公司董事长兼总经理。

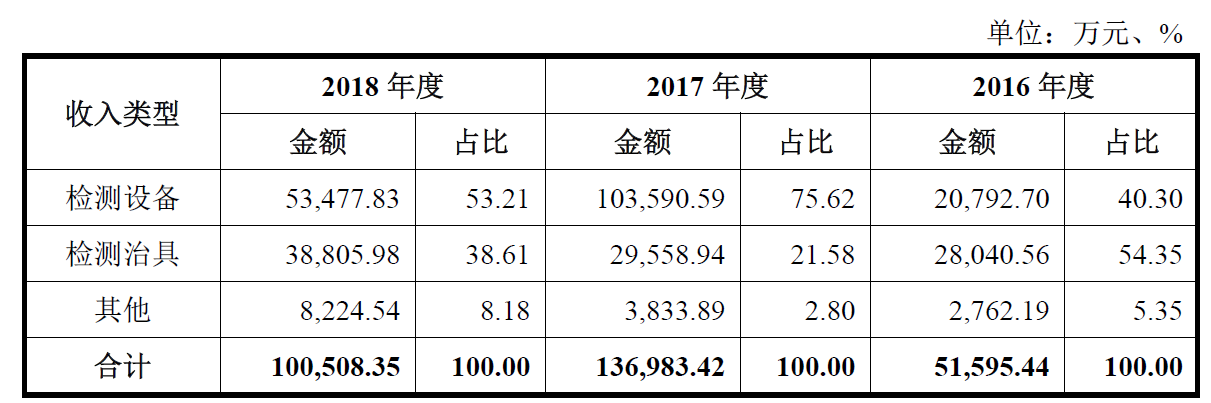

公司核心产品分为检测设备、检测治具,主要应用于 LCD 与 OLED 平板显示、集成电路、汽车电子等行业。2018年检测设备收入占比为53.21%,检测治具收入占比为38.61%。

具体而言,检测设备中又分为平板显示检测设备、集成电路测试设备、汽车电子检测设备等,平板检测在检测设备业务收入中占比97%。检测治具主要为基板、载具等易耗品。检测治具为检测设备不可或缺的核心组成部分。

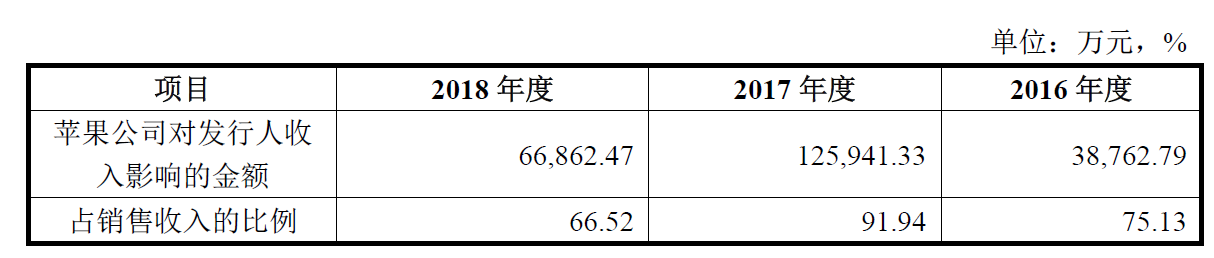

华兴创源的客户包括苹果、三星、京东方等,前五大客户贡献营收的比重超过60%。不过,从具体产品形态看,实际上公司的收入主要来自苹果产品。上述客户之一的三星,为苹果手机等提供OLED屏幕,因此,从产品形态的角度看,公司收入实际约67%来自苹果产品。因此,公司业务收入实际受到单一大客户苹果的重大影响。

第二步,华兴源创的财务状况如何?

截至2018年底,总资产12.43亿元,注册资本3.61亿元,股东权益9.11亿元,资产负债率26.70%。

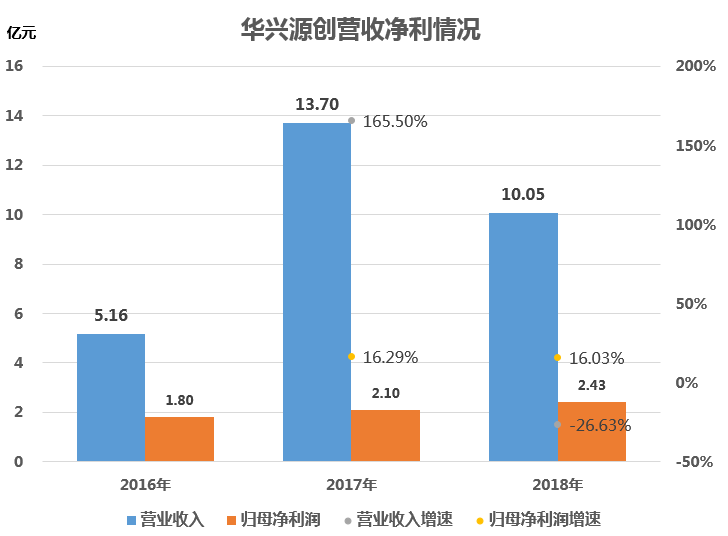

收入方面,2018年实现营收10.05亿元,归属于上市公司股东净利润2.43亿元。

2016至2017年,公司营业收入由5.16亿上升到13.70亿,不过于2018年回落至10.05亿,年复合增长率为39.57%。归母净利润则以16%左右的增速稳步增长,由2016年的1.80亿成长到2018年的2.43亿。

从扣非净利来衡量,营收与净利呈现出同向变动,反映的更加真实。公司2018年营业收入和扣非净利润分别为10.05亿元和2.37亿元,同比分别上涨-26.63%和-19.93%。

去年营收的较大幅度下滑主要是由于公司的业务结构。公司的收入很大一部分来自于苹果公司及其产业链。2017年苹果公司推出了iPhone X等新一代产品,全面采用三星的OLED显示屏,检测需求较多,相关订单检测收入占公司总营收甚至达到了91.94%。而去年苹果产品调整较小,另外就是苹果手机销量的下滑,所需的新检测设备及相关服务便大幅减少,影响了主营业务。

业务结构上,公司以检测设备为主导,检测治具则作为检测设备的配套销售。检测设备中,自动化检测设备贡献将近一半收入,与触控及老化检测设备共同占9成的检测收入。

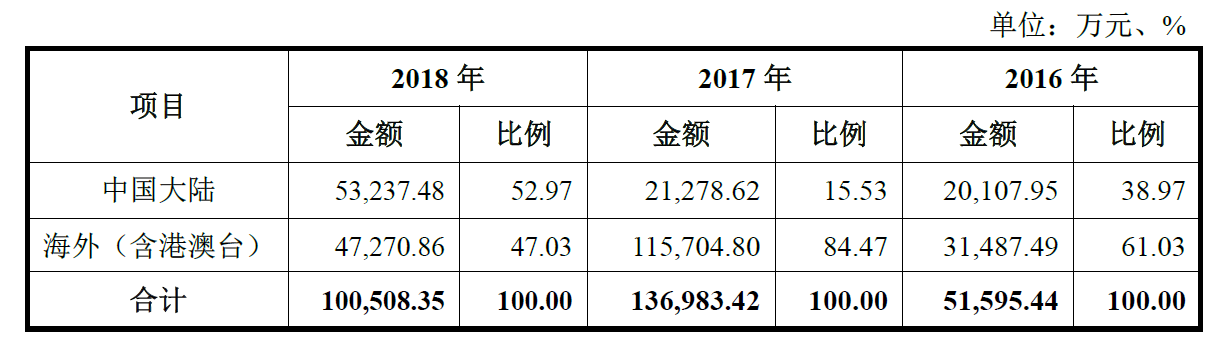

分区域看,公司业务中海外业务占比由2016年的61.03%至2018年的47.03%,体现为业务由海外向国内的转移。国内销售的增长主要是因为行业结构的迁徙。近几年LCD面板产能向国内转移的趋势愈发明显,2017年大陆LCD面板产能为3.61亿片,占全球产能比例为46.4%,居全球首位。同时,我国OLED产线布局加快市场规模在逐步打开。

此外,公司凭借在平板检测领域的丰富技术及经验,具有较强的议价能力,近年收益质量情况良好,毛利率保持45%以上,净利率保持15%以上,经营活动现金净流量稳步上升。

第三步,华兴源创的产品竞争力如何?

从产业链来看,华兴源创上游企业主要是提供电气部品、电子部品、机械部品和加工部品等原材料商。总体看,当前供应商分布较为分散,公司对上游企业不存在技术依赖,自有技术和知识产权形成服务供给。

公司下游客户主要是各大国内外知名的平板或模组厂商以及消费电子终端品牌商,包括苹果、三星、LG、夏普、京东方等。2016年度、2017 年度和 2018 年度,公司来自前五大客户的销售收入占营业收入的比例分别为 78.99%、88.06%和 61.57%,客户集中度较高。

从产品技术上看,公司在各类数字及模拟信号高速检测板卡、基于平板显示检测的机器视觉图像算法,以及配套各类高精度自动化与精密连接组件的设计制造能力等方面,具备较强的竞争优势和自主创新能力,在信号和图像算法领域具有多项自主研发的核心技术成果。在柔性 OLED 的 Mura 补偿技术、柔性 OLED 的显示与触控检测技术等技术方面处于国际领先地位。

从平板检测行业竞争环境上看,华兴源创在内地的主要竞争对手为精测电子(300567.SZ),同时与中国台湾(台湾致茂电子股份有限公司、由田新技股份有限公司)、韩国(韩国赛太克电子股份有限公司)的竞争者共同竞逐大陆市场。而集成电路行业目前仍被国外企业泰瑞达、爱德万测试等主导,国内整体市场发展很快但规模相对偏小。

从研发状况来看,过去三年公司投入研发费用持续扩大,由2016年的0.47亿元扩大到2018年的1.39亿,占营收比例也同步由9.25%扩大至13.78%。公司当前已取得20 项发明专利、50 项实用新型专利及 2 项外观设计专利等知识产权成果,10 种产品被江苏省科技厅认定为高新技术产品。截至2018年底,公司955名员工中400人为技术研发人员,占比超过四成。

第四步,主要风险点在哪里?

从风险的角度看,华兴源创主要存在以下几大业务或者财务风险,值得投资者格外关注。

风险之一是客户集中度过高的风险。如前所述,公司对于苹果公司的产品存在较大的收入依赖,2018年的营业收入相比于2017年有所下降便是此项风险的一个例证。公司产品头部客户集中度较高,且目前公司业绩增长对苹果产品发行周期依赖程度较高。如果未来苹果产品销量出现下滑或苹果公司及其产业链相关公司与华兴源创合作关系发生变化,则会对公司业绩造成较大的负面影响。根据招股说明书,2019年一季度,受2018年9月推出的新产品非大换代产品且定价过高的影响,苹果公司的iPhone产品销售情况未达预期,市场占有率有所下滑。

过度依赖苹果产业链存在较大的市场风险。典型案例就是此前界面商学院报道中提到的蓝思科技(300433.SZ),其市值从最高点跌幅超过70%。

风险之二是外贸风险。公司当前外销占到了总营收的五成,外销结构变动将较大程度影响到公司业绩。一方面是当前全球经济放缓的大环境或对消费电子产品带来一定不利影响,另一方面若未来中美贸易摩擦持续加深,或相关国家贸易政策变动、贸易摩擦加剧,也同样会对公司产品销售产生一定不利影响。其三,同时由于外贸比重较高,公司的汇兑收益也存在较大的波动影响到利润。由于2017年人民币升值较多,所以外币折算为人民币时产生了大额汇兑损失,而2018年人民币贬值,直接影响是两年之间由于汇兑原因形成了近4000万的汇兑差额波动。

风险之三是股权集中度过高风险。当前公司由陈文源、张茜夫妇共同控制93.15%的股份,此次拟公开发行股份为10%,也就是说实际控制权仍牢牢把握在陈氏夫妇手中,投资者议价能力如何反映以及如何保护投资者权益值得后续关注。

第五步,如何给华兴源创估值?

担任本次发行工作的保荐机构是华泰联合证券;审计师是华普天健会计师事务所(特殊普通合伙)。

华兴源创本次拟在科创板发行不超过4,010万股普通股,发行后总股份预计扩张至4.01亿股,预计募集资金10亿元,募集资金主要用于平板显示生产基地建设项目、半导体事业部建设项目并补充流动资金。

华兴源创作为平板检测企业,技术基础及相对优势突出,与合作商关系近几年保持相对固定,公司目前可以实现稳定盈利,同时近两年净利增速也保持稳定,所以可优先考虑市盈率作为估值参考。

在可比公司选择上,精测电子无疑是上市公司中最为匹配的选择。精测电子规模与华兴源创近似,同样专注于平板显示检测系统业务,在客户群上同样面向各大主要面板、模组厂商。所以说从规模、业务方向、终端客户上精测电子都是华兴源创合适的可比公司。

而其余各家如致茂电子、由田新技、韩国赛太克等或是在主要产品上与发行人有较大差异、重合度不高、业务规模不匹配,或是未上市。

以精测电子为可比公司,采用市盈率进行估值。以精测电子当前P/E(TTM)为36.7X、华兴源创2018年归母净利2.43亿元,4.01亿股,进行计算,总估值约为89.18亿元,对应每股股价22.24元。

注:公司信息均来自公司公告,界面商学院整理。

评论