记者 | 习曼琳

6月13日下午,上交所科创板股票上市委员会召开了第3次上市委审议会议。杭可科技、澜起科技、天宜上佳3家企业全部审议通过。其中,杭可科技是第一支通过审议会议的锂电企业,保荐机构国信证券。

杭可科技本次拟发行4100万股,融资5.47亿元,投向“锂离子电池智能装备生产线制造扩建项目”和“研发中心建设项目”。

在申请科创板上市之前,杭可科技曾谋求上交所主板上市,并在2018年8月进行了首次预披露,随后终止申请主板上市。

界面新闻记者发现,杭可科技的主营业务为锂离子电池生产线后处理系统,为锂电池厂商的上游供应商,这决定了其客户较为集中、受下游产能扩张情况影响大。此外,由于其大部分收入来自境外,贸易摩擦也将为其业绩带来不确定性。

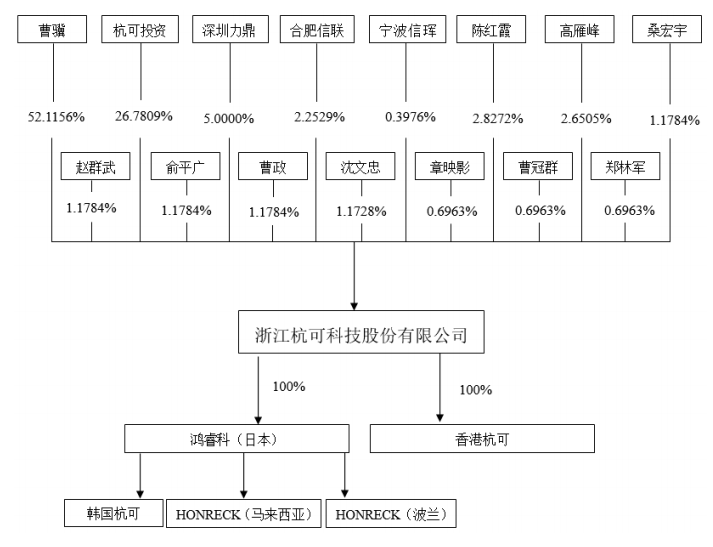

资料显示,杭可科技成立于2011年,实际控制人为曹骥和曹政父子两人,直接、间接控制公司本次发行前80.0749%的股份。公司主营业务收入来源于锂离子电池生产线后处理系统,主要产品包括充放电机、内阻测试仪等设备。

锂离子电池电芯的生产程序,一般分为极片制作、电芯组装、后处理(激活电芯)等三大步骤,后处理是电芯制造完成后的工序,主要是完成电芯的激活、检测和品质判定,具体包括电芯的化成、分容、检测、分选等工作,使电芯得以达到可使用状态。

2016年至2018年,杭可科技实现营业收入4.1亿元、7.7亿元、11.1亿元,归母净利润分别为8970万元、1.8亿元、2.86亿元。

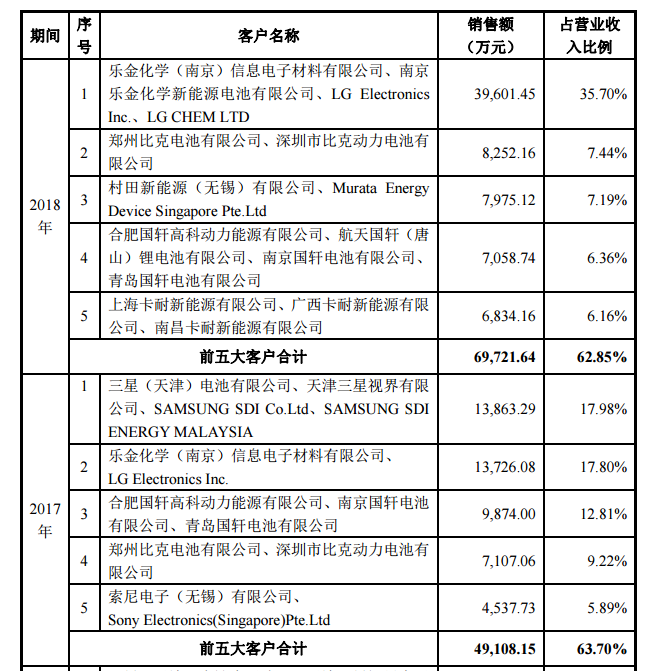

公司所处的产业链环节,决定了受下游锂离子电池行业的影响较大,客户主要为韩国三星、韩国LG、日本索尼(现为日本村田)、宁德新能源、比亚迪、国轩高科、比克动力、天津力神等国内外知名锂离子电池制造商,主要客户较为集中。报告期内,公司向前五名客户的销售收入占公司营业收入的60%以上。

2018年,公司的前五大客户分别为LG集团、比克动力、日本村田、国轩高科和卡耐新能源,最大的客户LG集团2018年带来的销售额为3.96亿元,占到总营收的35.7%。

按照招股书,动力电池的采购成本一般占到新能源汽车整车成本的30%左右,将后处理设备按照占锂电生产设备产值的三分之一估算,2016年-2018年中国后处理设备产值的市场规模分别为39.87亿元、50亿元及62.03亿元,其中杭可科技设备产值占比20%。

从下游应用领域来说,锂电池可分为消费类电子产品锂电池和新能源汽车锂电池,相关产品分别占到杭可科技2018年营收的54%和46%。

目前两类产品的增长趋势不同:消费电子产品销量经历多年的上涨之后,目前增长平稳,但同样处于快速更新换代中;动力锂离子电池是未来锂电需求增长的主要因素之一,目前正处于低端供大于求、高端供不应求的局面,未来集中度将一步上升。

根据招股书,公司已与国内前十名动力锂电池生产厂商中的八家:比亚迪、国轩高科、孚能科技、力神动力、中航锂电、比克动力、桑顿新能源、多氟多有了较大规模的合作关系,并且与韩国LG于2017年起开展了动力电池领域的合作,参与了LG波兰动力电池生产线的后处理设备供应。

此外,公司称,由于合作客户以国内外主要动力电池生产商为主,国内产值占比仅为37.48%,所以新能源汽车补贴下滑带来的影响有限。但由于相关补贴政策调整,动力锂离子电池行业也将随之进行结构性调整,产业集中度日益升高,低端产能过剩。若国内锂离子电池厂商产能扩张持续减少,公司的销售收入面临下滑风险。

未来,在我国巨大的市场需求以及良好的投资环境的吸引下,全球主要锂离子电池生产商以及上游电池材料生产商逐步将生产线向中国转移。2014年以来,全球锂电池新增投资的近八成集中在中国。韩国三星、韩国LG、日本索尼等跨国企业积极在中国布局锂离子动力电池,公司将受益于上述趋势。

竞争对手方面,目前掌握高端技术的依然是日本和韩国的企业,包括韩国PNE Solution和日本片冈制作所,目前国内掌握锂离子电池生产线后处理系统技术、生产规模较大的企业主要有广州擎天实业有限公司、珠海泰坦新动力电子有限公司(下称泰坦新动力,2017年被先导智能收购)、广州蓝奇电子实业有限公司、深圳市新威尔电子有限公司等。

根据先导智能(300450.SZ)披露的发行股份购买资产报告书,泰坦新动力的下游客户为珠海格力智能装备有限公司(000651.SZ 格力电器全资子公司)、湖北金泉新材料有限责任公司(300014.SZ亿纬锂能全资子公司)、江西赣锋电池科技有限公司(002460.SZ 赣锋锂业全资子公司)、比亚迪(002594.SZ)、双登集团股份有限公司、珠海银隆新能源有限公司、宁德时代新能源科技股份有限公司、骆驼集团新能源电池有限公司(601311.SH骆驼股份全资子公司)和中航锂电(洛阳)有限公司(002190.SZ 成飞集成控股子公司)等。

根据披露,珠海泰坦2018年营业收入12.87亿元,净利润3.98亿元;广东利元亨智能装备股份有限公司2018年营业收入6.81亿元,净利润1.29亿元。

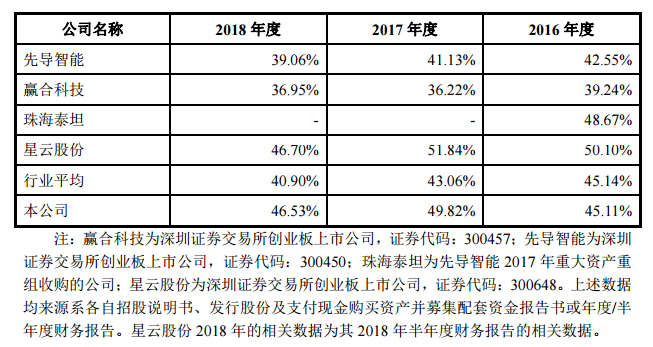

与杭可科技同行业的A股上市公司有:主营锂电池设备的先导智能、赢合科技(300457.SZ),主营检测系统的星云股份(300648.SZ)。报告期内,公司主营业务毛利率分别为45.11%、49.82%和46.53%,同行业公司相比,处于同行业中间水平。

评论