文|上海有色网

SMM6月14日讯:自2013年以来,受环保督查影响,铅供应阶段性紧张频发。今年铅供需格局如何?在SMM、弘则研究主办的“2019年SMM&弘则有色黑色金属交易策略会”上,SMM铅高级分析师夏闻鸣表示,2019年国内铅精矿供应持续偏紧,新增受限。2018年国内主要铅矿山增加产能4.94万金属吨,2019年预计增加产能2万金属吨,增幅出现明显下降。

一、2019年国内铅精矿供应持续偏紧

近两年仍然有一定的新扩建产能,如2018年预计国内有接近10万吨的新增,但又因环保等一系列的因素,实际释放仅约5万吨。

2018年产量和进口同比双降,据统计局数据,2018年铅精矿产量133万吨,同比下降5.9%。2018年铅精矿进口量122万实物吨,同比下降4%。考虑到矿资源贫化,新建产能释放有限,2019年矿供应偏紧格局暂难转变。

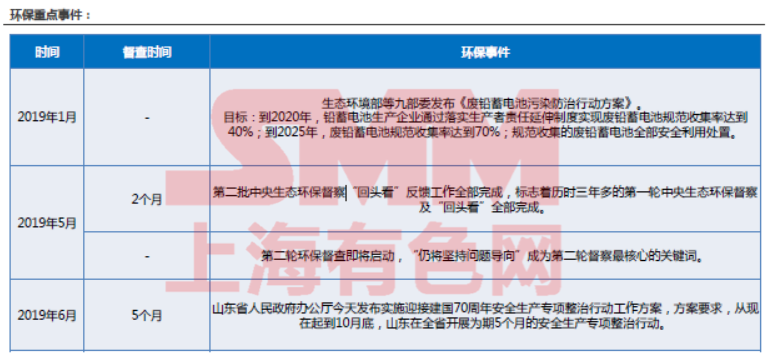

SMM认为,今年国内铅精矿产能相对减少,主要原因有,国内老矿山资源贫化,新矿山产能释放不足。叠加环保、矿山安全监管等严格,小型矿山无力复工。

二、2019年原生铅产量或延续降势

环保禁止“一刀切“,2019年原生铅企业开工率或较去年上升,但由于2018年鼓风炉彻底淘汰,加上部分冶炼企业产品结构调整,原生铅总体产能下降,预计2019年将下降26万吨。其中株洲冶炼集团和云南锡业集团因公司战略调整,剔除电解铅,于去年12月停产,上述两家企业分别影响了10万吨原生铅的产能。

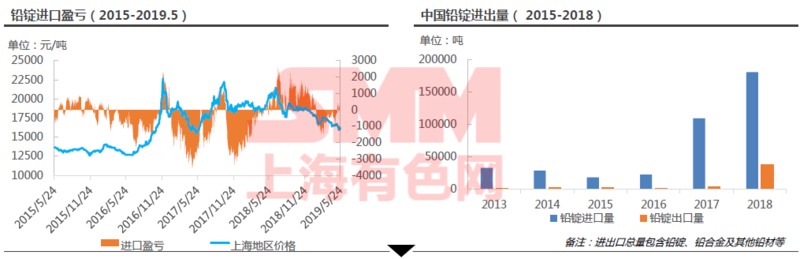

三、铅进口窗口打开时段或减少 2019年进口趋势?

进口方面,2019年铅锭进口关税下调(对新西兰、秘鲁、哥斯达黎加、瑞士、冰岛、韩国、澳大利亚、格鲁吉亚以及亚太贸易协定国家的协定税率进一步降低,如韩国铅进口关税由千分之六降至0),进口仍将有一定替补;LME铅库存降至历史低位;沪伦比值收窄,铅进口窗口打开时段或较去年减少;2019年进口或较去年收窄,但仍然保持在10万吨上方。

四、2018-2019年再生铅新增产能集中

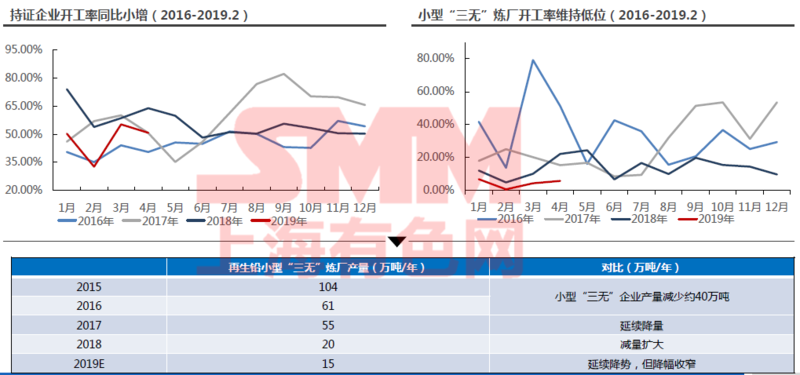

再生铅作为近年来的重点关注板块,2018-2020年均有较多的新扩建产能(持证产能)。受环保督查影响,再生铅行业正处于优化升级过程中,非持证产能向持证产能转换。

2018年再生铅在非持证产能减少,新增持证产能释放有限,再生铅产量不如预期。但自2018四季度后,环保严格控制一刀切,同时2019年出台相关政策从源头起规范含铅废料流向,促使废电瓶进一步流向持证企业,为持证企业的新增产能释放提供了条件。

SMM预计2019年非持证再生铅产量将继续收窄至15万吨。而新建产能基本集中在持证企业上,预计2019年再生铅废电瓶处理达122万吨,再生铅产能达56.8万吨。

评论