文|上海有色网

SMM6月14日讯:在《2019年SMM&弘则有色黑色金属交易策略会》上,SMM铜行业高级分析师魏雪对2019年铜发展态势进行了回顾与展望,她认为铜价短期弱势难改,但反弹因素犹存。

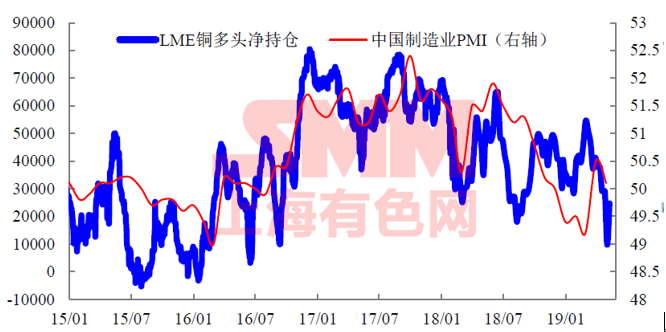

铜的金融属性影响

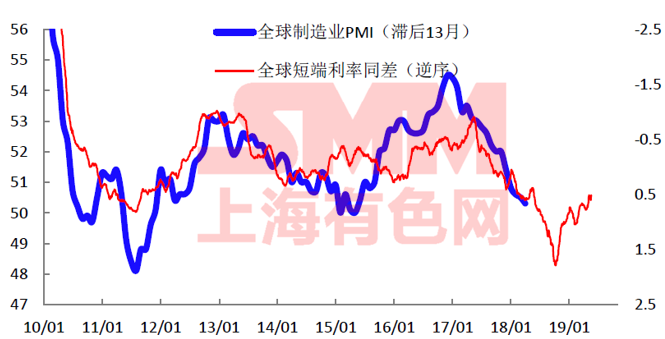

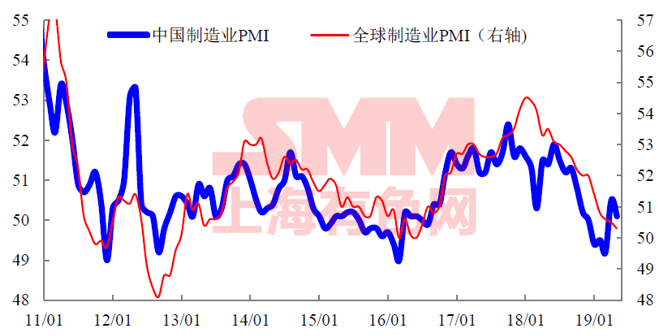

全球经济预期悲观 不确定性大

受过去两年连续的加息周期收紧经济流动性的影响,全球经济下行压力依然明显;

从PMI传统指标来看,全球经济预期悲观,大概率还会继续共振向下的局面。

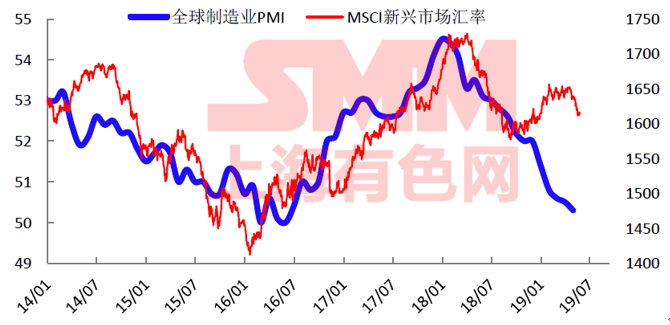

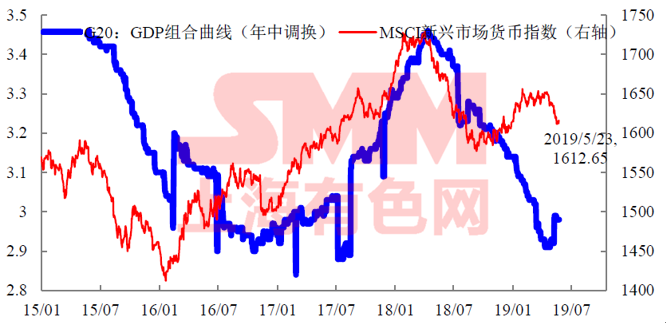

全球经济反弹不及预期,铜处于阈值

一季度,全球GDP出现小幅反弹迹象,但在二季度又掉头向下,反弹空间有限。从实体经济的预期来看,未来还是呈现下降的过程。

反映到目前的铜需求上也不乐观,正好踩在阈值上,如果再往下调需求预期,铜就会过剩。

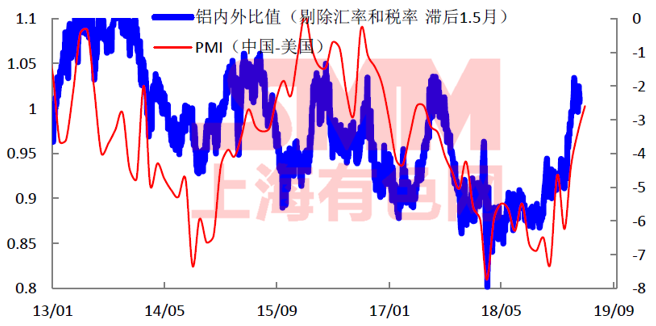

金融属性影响,大的方向仍然没有改变

贸易摩擦叠加经济数据不及预期,影响的是信心

4-5月可以看到的是原本押注中国经济复苏的海外净持仓持续流出,同时近期受到贸易战影响,之前押注中国经济复苏的仓位继续流出,铜价跌破了6000的心理关卡。

其实对于信心的打击远大于经济实际打击,虽然4月中国PMI是不好的,但是相对春节前大家的悲观预期,现实已经有了改善,即现实已经有了改善,影响的是预期,是信心。

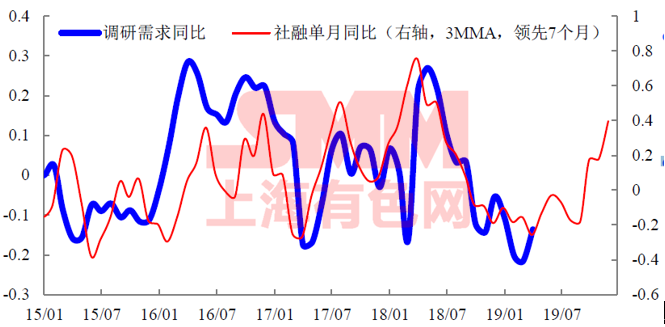

金融数据来看,需求仍然有继续反弹的可能

从社融对需求的领先指标来看,未来需求仍然有转正的可能。

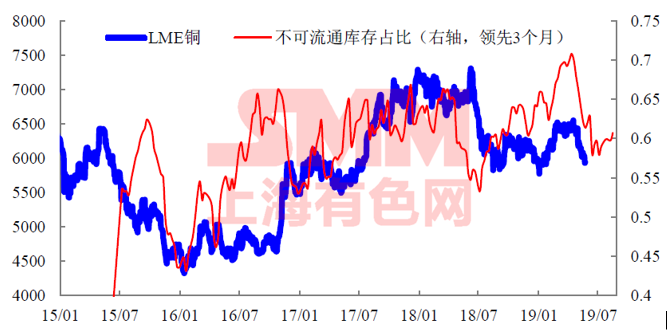

铜的不可流通库存下滑,反映央行已经不像前几年那样放水。

国内的宽松幅度不见得会继续加强,但是回落的概率还是比较小的。

铜短期弱势难改

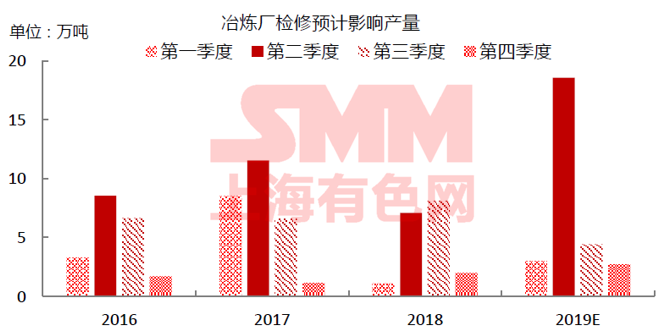

今年冶炼厂计划检修影响量预计为29万吨,较去年增加约10万吨,为近四年最高。但检修期却集中在了二季度,预计影响产量19万吨,占全年影响总量的65%以上。

据SMM调研,受检修影响,4月电解铜产量环比减少5万吨,5月份环比再减少7万吨。

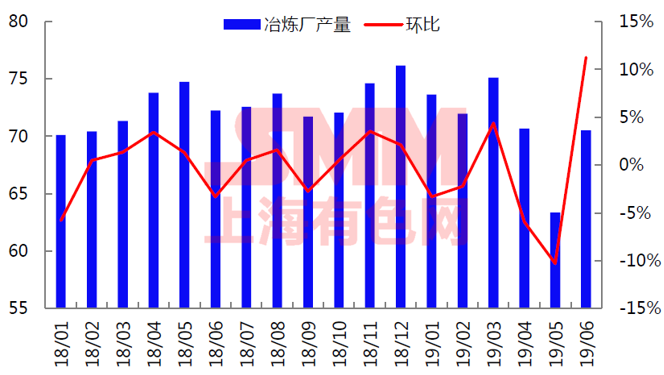

然后集中减产围城支撑起二季度的铜价。随着5月中下旬检修集中结束,预计6月产量环比将增加7万吨,环比增速达10%以上,短期供给压力上升明显。

下半年将迎来新扩建产能的集中投放

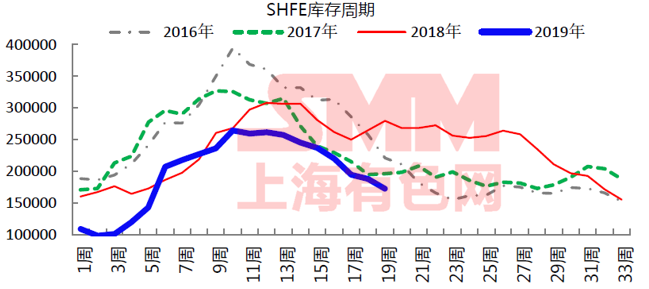

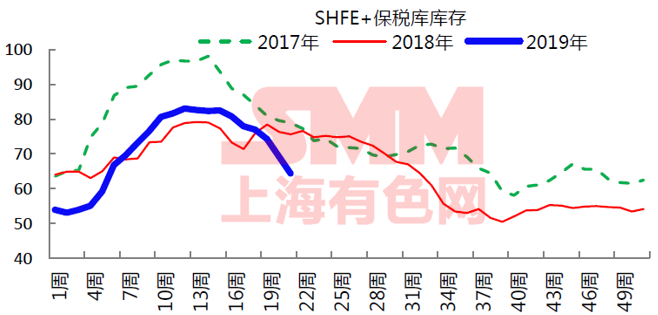

二季度SHFE多为季节性去库,今年也不例外。在供给同比大幅下滑的情况下,若消费表现稳定,去库速度应更快。今年上期所去库表现平平,侧面反映出了国内消费端的弱表现。

供给端直接减产主导了此次的去库,消费来看贡献较小。

下半年,SMM预计将有40-50万吨的新增产量投放。

三季度开始,检修结束叠加新增释放,供给端环比陡增,即使需求继续维持小幅缓慢回升,短期供给也会使基本面恶化。

但从全年来看,矿端干扰率上升,TC走低压制中小型冶炼厂开工率,新增产能的投放也并不顺利,共同影响铜供给增量,全年供给压力并不大。

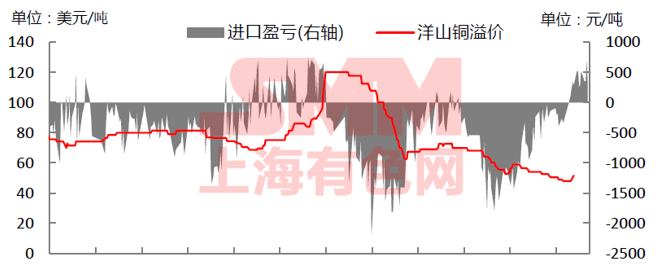

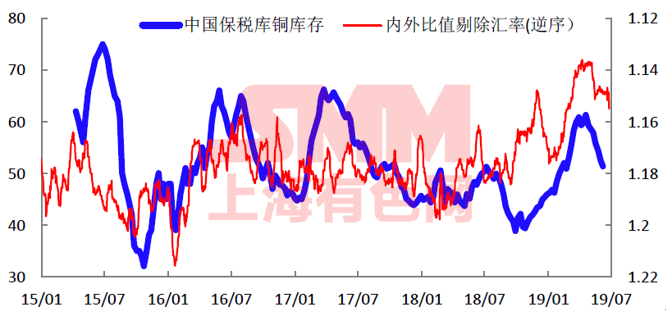

保税区库存对国内供给形成有效补充

国内检修去库供给现小幅缺口,进口窗口快速收窄至盈亏平衡附近。5月份开始,进口出现持续的小幅盈利,洋山铜溢价终触底返升。

同时,进口铜报关进入国内市场,保税区库存快速下降,一个月已累计减少10万吨,库存回到春节前的中性水平。

保税区库存如此快速的下跌使的国内库存回到历史低位水平,也是短期空铜的风险点。

消费同比来看依然是弱的

消费环比来看,边际改善的节奏放缓,同比来看还是弱的,对铜价难言支撑。

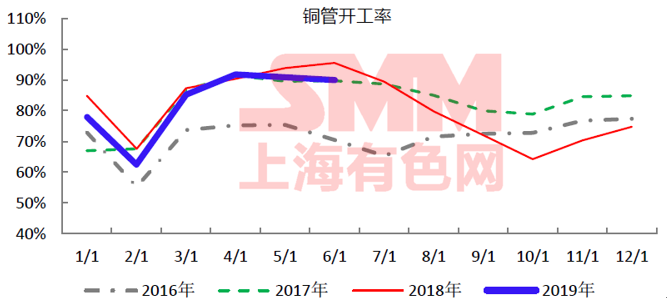

五月份铜管实际开工率不及预期,空调累库效应对铜管的影响显现;铜杆的超预期表现需要考虑替代废铜的问题,板带还在继续走弱。

铜价反弹因素

一:废铜成为短期市场价格的博弈点

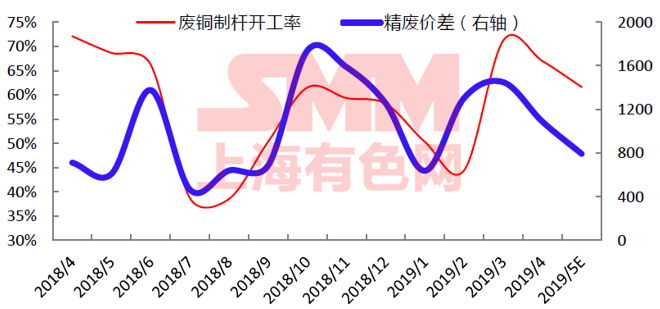

3月废铜消费火热;4月份,精废价格优势基本打平;5月份开始,铜价下跌叠加供给偏紧,精废价差持续收窄,精铜开始替代废铜,也对二季度的去库贡献了一部分力量。

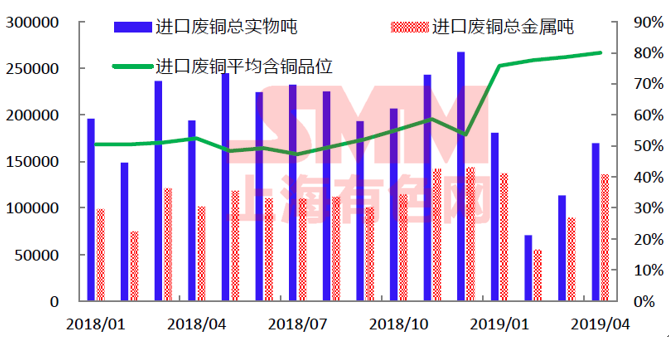

上半年二季度因抢进口效应,进口废铜供给维稳。

2019年7月1日起,利废企业需要拿到进口批文才能进口 六类 废铜,预计将减少约15万金属吨。

废料端的减少将促进精铜消费,同时加剧矿的紧张,随时可成为铜价反弹的因素。

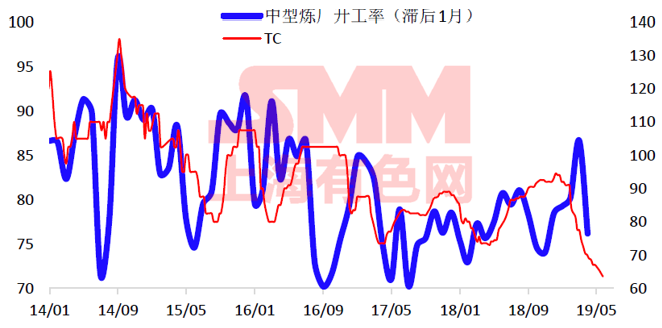

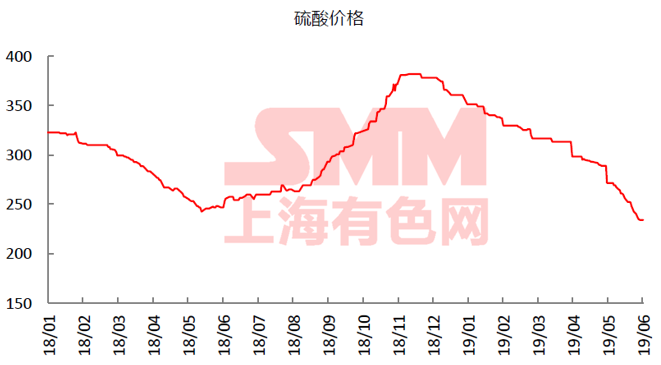

二:TC和硫酸价格下跌倒逼冶炼厂减产

TC能发挥作用有两种途径:1.TC导致冶炼厂生产出现亏损主动减产;2.矿缺使得冶炼厂买不到铜精矿原料被动减产。

目前铜精矿现货TC最低已报至60美元/吨,直逼冶炼厂的成本线,同时,硫酸价格下跌进一步减弱冶炼厂利润,北方或将发生硫酸胀库问题。

TC的预期已经被市场谈论太久,似乎很难再成为市场看多铜的理由,但二季度集中的检修减产和TC不无关系。一旦市场发生TC倒逼冶炼厂减产的事情,铜价将很容易出现反弹。

评论