译|智堡 张一苇

今天,财富政治 (the politics of wealth) 在民主国家和非民主国家都是极富争议的话题。在它的推波助澜下,诞生了“千禧社会主义” ("millennial socialism") 和政治民粹主义。然而几十年来,财富一直在巧妙地重塑政治和政策选择。我们最近的研究表明,被称之为“大众财富金融化” ("mass financialized wealth") 的积累,使得对金融部门的救济措施更加频繁,并导致金融不稳定性上升——从而导致政治不稳定和两极分化。

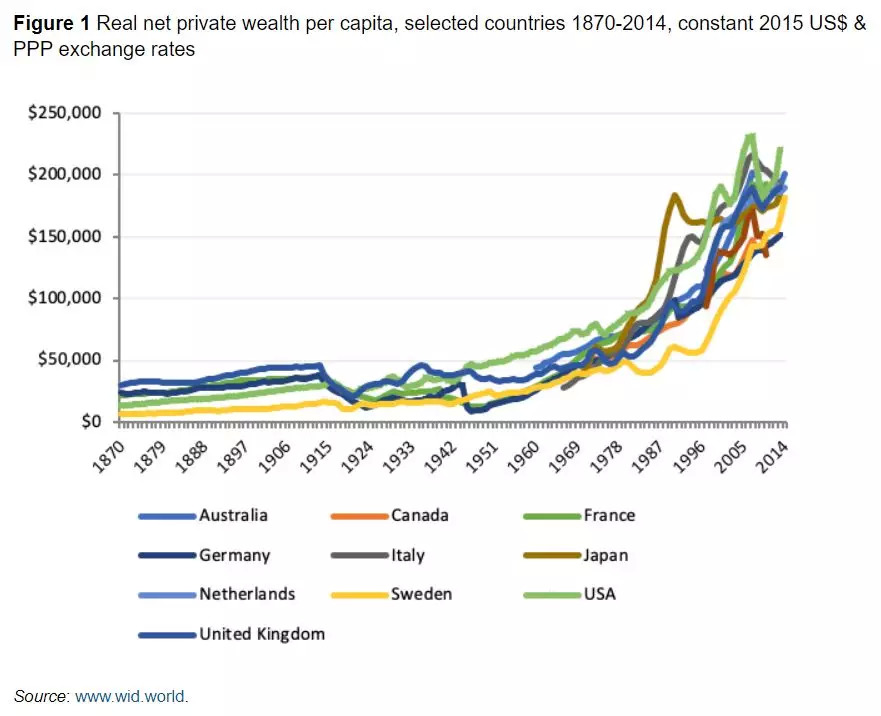

从长远视角来看更容易理解这些变化。图1展示了二战后民主国家人均实际财富的大幅攀升。在这期间,中产阶级家庭是主要的受益者,即使是在那些中产阶级财富份额近来受到最严重侵蚀的国家,也同样如此。

图1 人均实际净私人财富,所选国家1870-2014,以2015年美元价值及购买力平价汇率计

即便实现了如此惊人的财富积累,其他长期事态发展还是在加剧中产阶级焦虑。

-

更多的家庭债务。对于发达 (以及现如今的新兴) 经济体而言,中产阶级的财富投资组合越来越多地依赖对杠杆的使用。这是因为抵押信贷的增长使购置房产变得更加容易,同时伴随着实际房价的上涨。

-

对风险的敞口。由于定额福利养老金计划 (defined benefit pension schemes) 已由定额供款计划 (defined contribution schemes) 取代,中产阶级投资组合对金融风险的敞口也随之增加。

-

停滞不前的家庭收入。收入低迷与住房、教育和医疗相关的较高成本相结合——这些与中产阶级生活方式密切相关的商品,在1945年后虽然一度通过公共部门供给,现如今已变得越来越市场化。

这些发展对经济政策结果和政治反馈有两大长期影响,我们将其概括为“财富效应” ("wealth effect") 。

有关OECD对中产阶级困境的研究内容请见《全景剖析:“腹背受敌”的中产阶级(上)》

期望越大,失望越大

上述发展使得金融稳定政策成了关乎中产阶级切身利益的事项,并由此引发对相关政策的公众政治需求。在金融状况相对安宁的时期,这种需求往往是隐性的,但在金融危机期间就会凸显出来。在全国家庭调查结果中可以发现对财富保护的强烈期待。

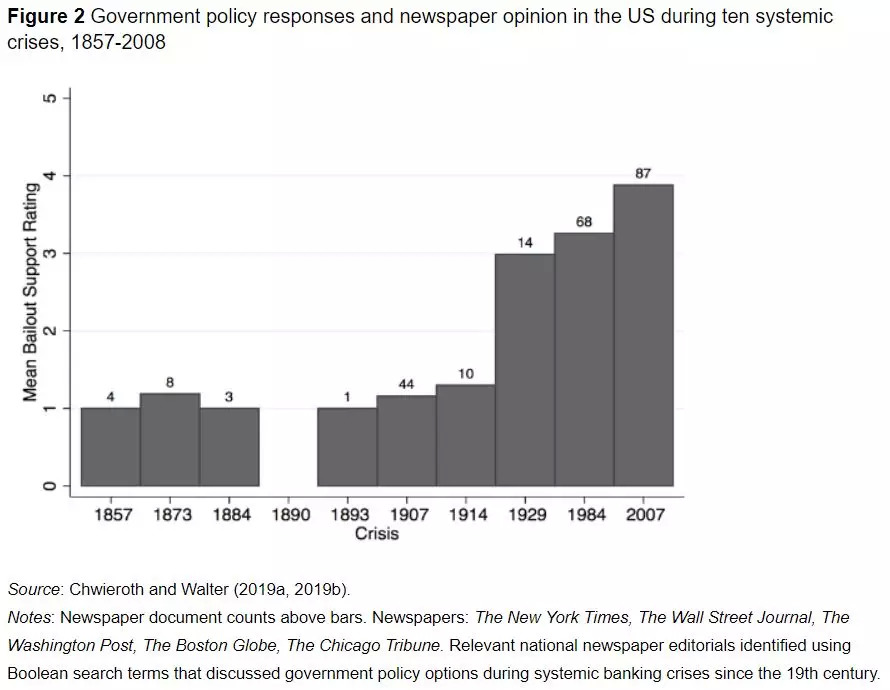

从三个国家 (巴西、英国和美国) 全国报纸社论中收集的长期间接证据,可以一路追溯到19世纪。 在所有三个国家中,重大银行业危机期间报纸社论作者 (无论其政治倾向是偏左、偏左还是中间路线) 均从相对顺应市场的政策立场,转向支持执行救济措施。图2展示了自1857年以来美国的数据结果。纵轴上的数字越高,表明对政府出手援助金融体系的舆情支持越强。

图2 十次系统性危机期间美国的政府政策应对 (救济措施) 和报纸舆情支持

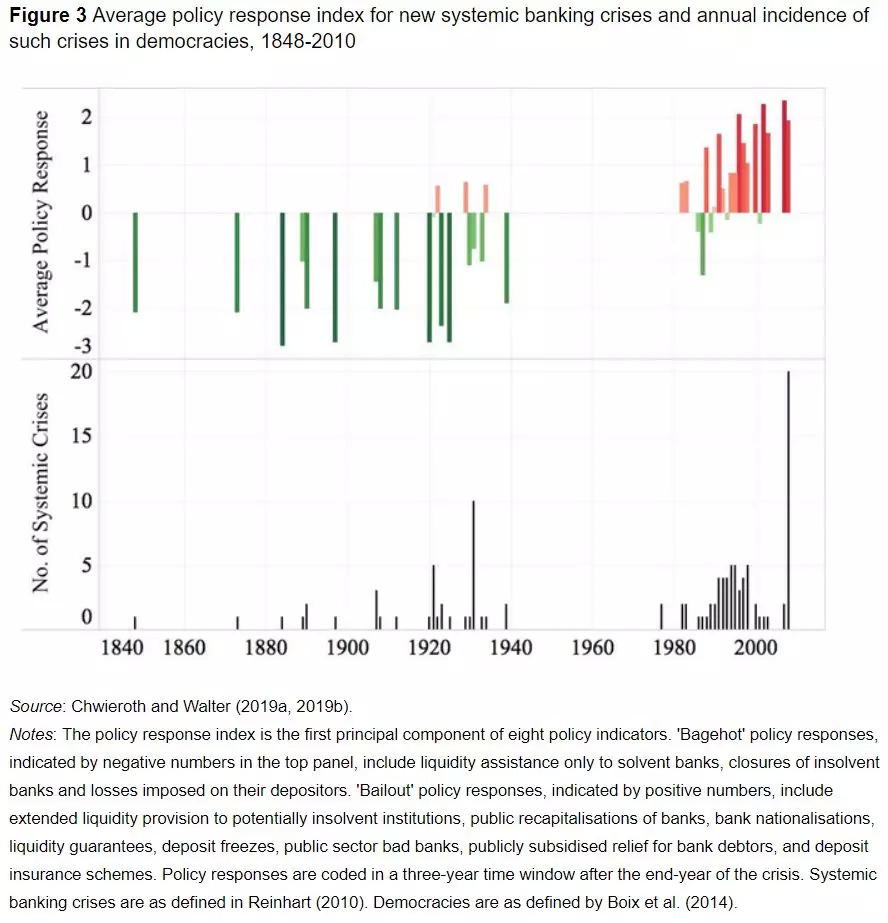

与此类似,从长远视角来看,政府对系统性银行业危机的政策应对也发生了巨大变化。我们对自1848年以来112次民主国家银行危机中数千项政府和央行的政策应对进行编码,图3总结了结果。

图3 新系统性银行业危机的平均政策应对指数,和民主国家中这类危机的发生频次,1848-2010

它揭示了1939年之前年代的一般趋势,即避免对大型金融机构的广泛救济,然而这种救济自1970年代以来已成为常态。更详细的统计结果,支持了大众财富金融化决定性地塑造了这一趋势的论点。

这可能与大型金融机构越来越多地裹挟政策制定者,并且变得“大而不能倒” (too big to fail) 的流行观点一致。但在第二次世界大战之前,各个国家大型银行的影响就已如日中天,当时白芝浩政策 (译者注:Bagehot policies,指在金融危机期间中央银行应作为最后贷款人,向有偿付能力的存款机构免费提供贷款) 普遍受到欢迎。我们的分析意在指出,中产阶级在金融稳定中的切身利益,为大型金融机构日益增长的影响力带来了推波助澜的效果。

在大众财富金融化水平还很低的早期年代,金融机构和富裕精英往往无法说服民选政府在危机期间提供广泛救济。

摇移不定的政治后果

既然政府现在普遍做着焦虑的中产阶级想要它们做的事情,那么选民是否会奖励在任政客呢?现实并非如此。

上述广泛的政策趋势,并不代表干预措施是及时公平的。鉴于资产价值在金融危机中可能遭遇的急剧缩水,怀有极高期待的焦虑中产阶级财富持有者自然希望政府能够及时出手干预,以最小的代价阻止最大的损失。

这些期待往往在政治上不切实际。在现代民主国家,危机早期阶段对于最佳政策路径举棋不定的长时间辩论,往往造成财富的巨大损失,并提高救济的最终成本。这些损失最终会促使干预金融部门所必需的政治共识形成。

2007年夏季美国国会就陷入困境的政府资助企业 (房利美和房地美) 的处置拖延,以及2008年9月围绕小布什政府提出的首个“困境资产纾困计划” (TARP) 提案的混乱,导致资产价格大幅下跌。这些损失令党同伐异的华府政客终于达成一致,让TARP的通过成为可能,但小布什和奥巴马政府都无法在温水煮青蛙的抵押贷款危机中,为向陷入困境的房主提供债务纾困争取到足够的政治支持。闹剧收于一场在许多民众看来手段拙劣、严重不公、成本高昂的救济计划,无力阻止美国人最担心的财富损失。

在党派分化和制度撕裂更为严重 (“高否决分”) 的政治体系中,更有可能出现政策拖延的情况。这些条件还鼓励政府以有利于有组织利益 (organized interests) 的方式进行干预,而轻视抵押贷款持有者这样松散群体的利益。

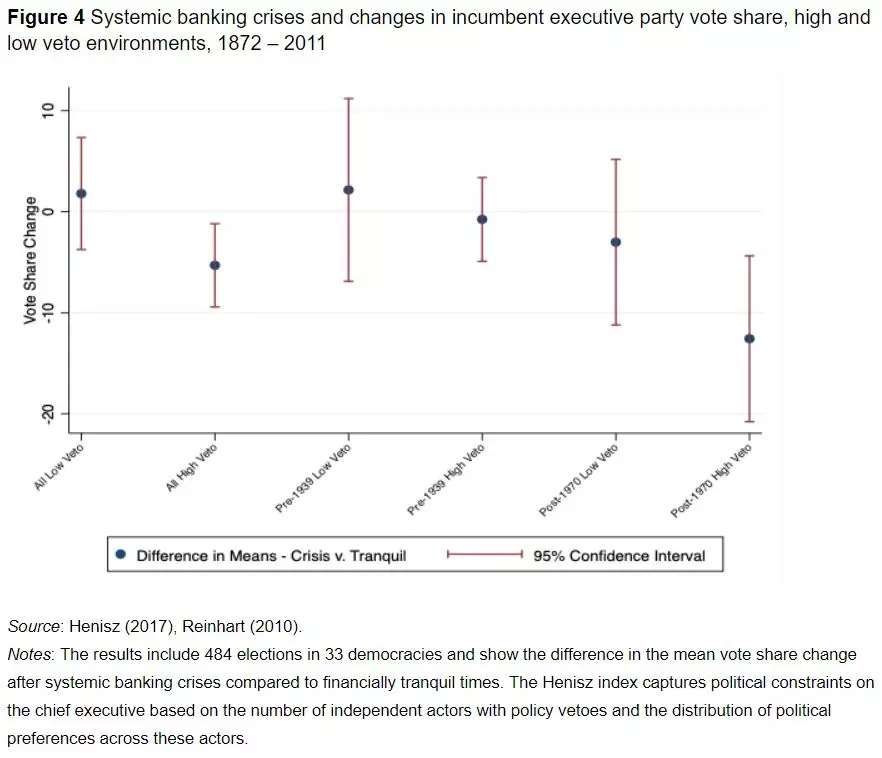

我们发现,符合这些条件的在任政府仅在自1970年以来的系统性银行业危机中,遭受更高的选票惩罚(图4)。

图4 系统性银行业危机和对执政党得票占比的影响,横轴按否决分的高低划分,1872-2011

在中产阶级没有过高期待的早期年代,即使没有出手干预,民选政府也可以在系统性银行危机中度过难关。1907年和2007-8年两次严重金融危机后在任共和党政府的不同经历可以拿来作比较。1908年,共和党总统候选人塔夫特 (Taft) 和他在国会盟友轻松连任;而2008年11月,民主党则席卷了所有政府部门。

意义与教训

自2008年以来,许多改革提案试图排除政府未来再次出手救济的可能。其中包括更严格的银行监管,银行业内部纾困,以及禁止或限制对单个金融机构的政府支持 (在美国是《多德-弗兰克法案》,在欧盟是《银行风险恢复和处置指令》,即BRRD)。

美联储前主席本·伯南克 (Ben Bernanke) 和前财政部部长蒂姆·盖特纳 (Tim Geithner) 和汉克·保尔森 (Hank Paulson) 认为,这些改革不足以阻止未来的危机,因此限制政府和货币当局干预的能力是危险的。我们的分析表明了一个更深层的政治问题:限制危机干预能力的做法,更是与财富积累、金融化和选举政治的结构性大趋势背道而驰,因此缺乏可信度。作为例子,2017年意大利的中左翼政府将刚出台的BRRD撇在了一边。它以国家利益漏洞为由,避免让债券持有人内部纾困——其中三分之一是零售家庭投资者——转而执行了自1930年代以来该国最大规模的银行救济措施。

在其他所有情况下,类似的法规不太可能被轻易撇在一边。相反,在高度党派分化和制度撕裂的政治体系中,限制危机干预的新法规可能会在下一次危机的早期阶段造成政策延迟,对财富造成破坏。大型金融机构的救济措施在政治上不可避免,如果金融化大众认为自己因此受到不公待遇,在任政府的立场定将因此受损。

我们的论点还表明,明斯基金融周期具有深刻的政治渊源。从长远角度来看,对救济措施的政治支持不断增加,会带来更为严重的道德风险。救济措施的存在,会鼓励金融机构构建一张中产阶级财富盘根错节、资产架构日益庞杂的负债表,从而在濒临破产时迫使政府出手兜底。

最后,我们的分析有助于解释选民对公共政策制定趋势、乃至更广泛民主进程的不满。它提出了一个新的“政策不可能三角”,质疑当代社会维持三方面支柱——民主政治 (democratic politics),日益提高的金融化程度 (rising financialization) 和金融稳定 (financial stability)——的能力。

大众财富焦虑已经分层到其他 (与不平等加剧有关的) 经济不安全感的来源上,特别是与自动化和技术变革相关的劳动力市场转型。在这个政治共识稍纵即逝的时代,自由民主制度的长期前景越来越依赖于旨在减少中产阶级经济焦虑的中间路线政策的发展。

(End.)

来源:Chwieroth, J., Walter, A., The wealth effect: The middle class and the changing politics of banking crises, VOXEU, Jun. 3rd 2019

作者Jeffrey Chwieroth系伦敦政治经济学院 (LSE) 系统性风险中心 (Systemic Risk Centre) 国际政治经济学教授、副研究员;Andrew Walter系墨尔本大学国际关系教授。

本文首发于智堡公众号(zhi666bao)

声明:本文仅代表作者个人观点,不代表智堡立场。

评论