文|港股解码 周治玮

编辑|彭尚京

从净利率的角度来看光峰科技,2016-2018年间分别为3.67%、13.04%、12.71%,显然在科创板企业之中排不上号,但是从短短几年的营收增长速度与现有的市场地位来看,光峰科技可谓明日之星。

2018年光峰的营收达到了13.85亿,其核心产品为激光光源和激光电视光机,其余产品都是建立在这两款核心技术产品之上的,比如激光电影放映机、激光电视、激光商教投影机、激光工程投影机以及租赁服务。

据2018年的数据,其电影光源部署量1.4万套,激光电视光机销量5.2万台,激光商教光机销量5万台,其市场地位分别是激光电影光源部署第一、激光电视销量第一、激光商教光机销量第二(第一是鸿合科技,但是鸿合科技的光机采购的是NEC和中强光电的)。

而以此来看光峰科技不容小觑,有意思的是激光电视的销量在其业务版图中,在2016年仅占比0.96%的营收,而当年的总营收也仅为3.54亿,可见其作为行业的新秀在短短的3年间就达到第一的位置是有突破性的技术作为支撑的,事实亦确实如此:

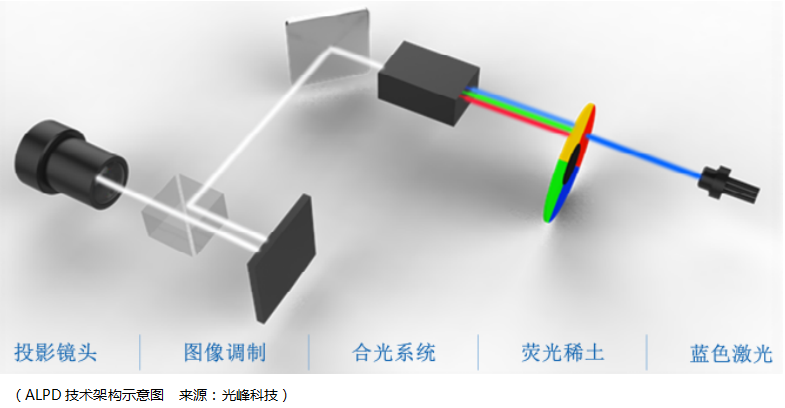

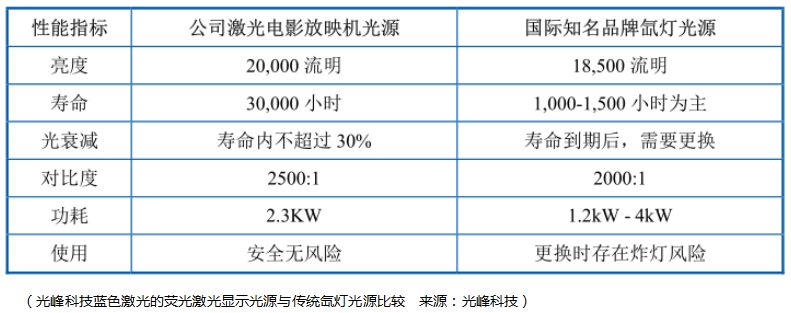

ALPD技术(蓝色激光的荧光激光显示技术)是光峰科技产品的核心,其竞争力在于其光源的亮度、寿命、光衰减、对比度、功耗、安全性都超越了传统的氙灯光源:

而在2007年之前,李屹(光峰创始人、实控人)在激光显示理论中已探索了10余年,始终无法进入产业化应用的症结在于光源材料的稳定性和寿命尚不理想、激光散斑影响显示效果以及红绿激光昂贵、直接产业化成本过高。

而终于2007年的ALPD解决了这些问题,通过采用氮化镓基蓝光激光器,克服了红光激光器材料温度稳定性差、绿光激光器效率低寿命短的局限,利用高效率荧光材料实现红绿光谱,通过将激光的高亮度与荧光的高性能结合,克服了激光光源由于相干性导致的视觉散斑困扰,实现了高亮度、高效率、低成本的投影光源。

显然有了这样的技术作为支撑,公司产品的成本就有了巨大的优势,同样的尺寸与分辨率,更小的体积与重量,最终的价格仅为对手的5.29%,这成为光峰激光电视在短短几年达到国内市场占有率第一最强有力的理由。

所以也不奇怪为什么作为占据全球电影放映机市场50%以上份额的比利时巴可愿意与光峰展开合作:2014年,光峰科技与中国电影、巴可合作推出首家20000流明ALPD激光电影放映厅,并于当年6月投入运营;2015年,光峰科技成为比利时巴可公司的激光光源引擎的独家供应商;2018年,中国电影下属中影器材、光峰科技、中信产业基金与比利时巴可公司牵手,在布鲁塞尔签订了设立全球高端影院解决方案公司“cinionic”。

反过来说,有巴可的背书,光峰科技的ALPD技术确实是过硬的。在巴可的帮助下,光峰在国内激光电影光源的部署顺利地达到60%,位行业第一。

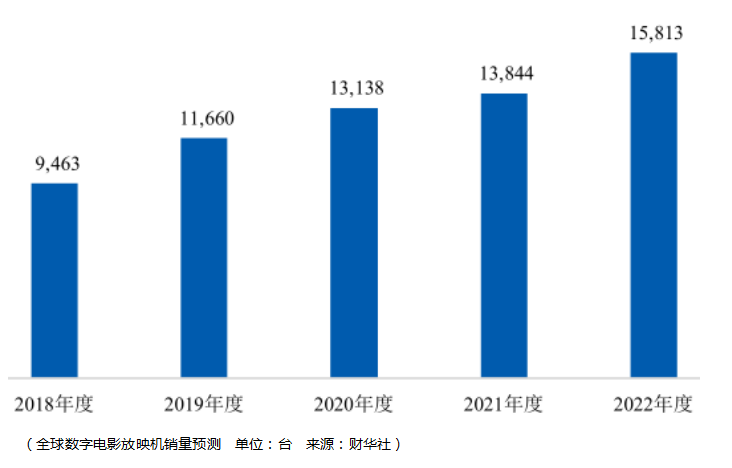

当然行业第一已经成为过去,投资者关心的是未来其发展的速度,这取决于两个方面,其一是激光电影放映设备渗透率的变化,截止2018年底我国电影放映厅总数60079个,安装激光电影放映设备23431台,占比39%,这是否有进一步提升的空间?

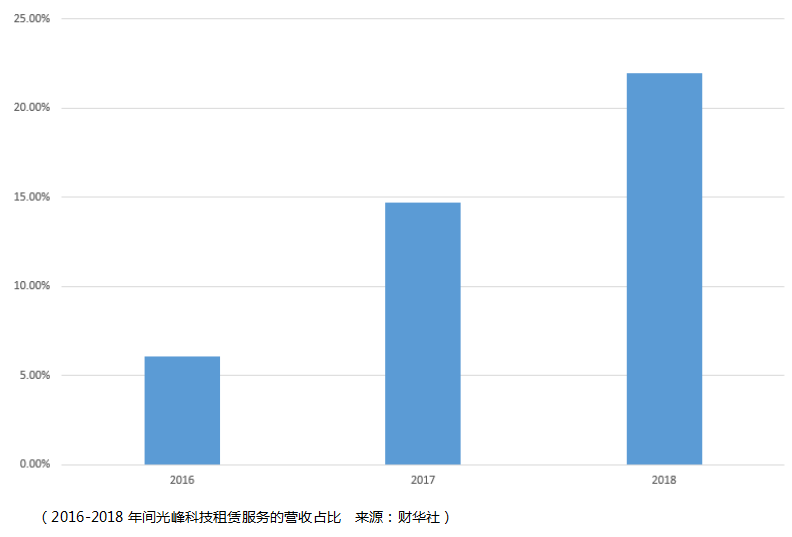

从目前来看,光峰科技正在努力。公司通过向各影院租赁ALPD激光光源,一方面降低了影院一次性投入的成本,目前该模式已经在国内院线全面铺开,并且开始向海外进军。另一方面也在教育市场,提升激光电影放映设备的影响力。

从数据来看,光峰的这份努力得到了成效,未来投资可以继续跟踪租赁营收的占比变化。

其二为激光电影放映市场自身的成长预期,据Futuresource预计,截至2022年度,全球数字电影机市场的复合增长率为13.7%,那么作为激光电影光源市场的龙头,光峰理应具备更大的优势。

从渗透率与激光电影光源成长性来看,光峰激光光源的营收增长还是值得期待的。

除此之外,光峰的激光电视光机与激光电视板块尽管毛利率仅有激光光源的一半左右,但随着市场培育的成熟,营收占比已经在2018年超过了激光光源,所以对于光峰而言,这一板块成长的重要性也不低于激光光源市场。

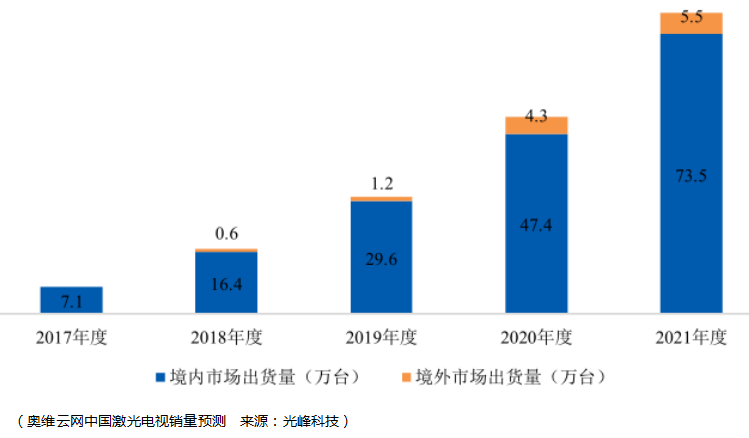

根据奥维云网的数据,2018年中国激光电视出货量规模为16.4万台,同比增长130.99%,显然这样的行业增速是难以持续的,但是其成长空间是值得期待的,尤其是目前光峰科技在国内激光电视领域占据第一的情况下,我们有理由相信其将继续保持行业份额的优势。

总体而言,光峰科技的净利率水平会随着激光电视板块营收份额的增长而下降,但股价并会因此而受到负面的影响,而其运行方向根本上取决于营收增长的情况,这一点与财华社《激光设备行业中价值与成长的选择:没有好公司,只有好时机》文章中分析的大族激光是一致的,那么倘若光峰科技的营收能继续保持增长,其将成为不可多得的价值投资的选择。

评论