记者 |

编辑 | 曾福斌

伴随着涨价,中国白酒企业动作频频。

在贵州茅台(600519.SH)营销改革后,五粮液(000858.SZ)也打出了新品上市与渠道梳理的组合拳。6月12日,五粮液宣布将三家系列酒营销公司整合为一家公司,统筹管理五粮液系列酒品牌。更早前,五粮液宣布第七代经典五粮液停产下线。

北京卓鹏战略创始人田卓鹏对界面新闻记者表示:“从去年市场已开启了名酒的集中化,这是个很大的趋势。2019年是名酒中的名酒年,也是五粮液和茅台的‘双星驱动年’,最近五粮液动作频频,通过产品瘦身计划,砍掉开发性产品,对系列酒进行改革,将有利于五粮液回归高位。五粮液第八代产品的推出,也将有利于公司回归千元价格,进入新的包装,品质和产品升级阶段。”

二级市场上,五粮液股价持续走高。3月1日至今,五粮液股价总体上涨幅度达53.01%,远超大盘涨跌幅,并在5月16日创下111.99元新高,总市值已经突破4000亿元。

其实不止五粮液,整个白酒行业今年以来的股价表现都不错。2019年年初至今,白酒板块累积上涨已达33.08%。背后则是整个白酒行业业绩的良好表现和近期掀起的一轮涨价预期。

五粮液的改革

据界面新闻记者不完全统计,5月份,已有超过554人参加了在宜宾及北京举办的五粮液投资者关系活动。其中仅5月10日一天,五粮液在宜宾举办的投资者活动就吸引了458名投资者前往参与,单天人数已经超过一季度总和。今年一季度,五粮液共计接待的投资者人数仅为52人。

投资者的关注源于五粮液的改革。这家公司的动作从今年2月份开始,从产品上来看,分为两个部分。五粮液已确定围绕普五打造高端品牌,围绕五粮醇等8个系列酒单品品牌集中做强的战略。

明星产品方面:5月20日,五粮液宣布,自2003年上市已累积生产了12.3万余吨,总量超过2.47亿瓶的第七代经典五粮液停产下线。同日,迭代的第八代经典五粮液启动生产,并在6月份进入消费终端。

从产品来看,第八代经典五粮液在包装、体验、瓶身设计、防伪等方面较第七代都有所提升。价格定位上,第八代经典五粮液出厂价889元/瓶,较第七代出厂价上涨100元/瓶,终端供货价959元/瓶。田卓鹏对界面新闻记者表示:“此前第七代五粮液产品通过控货提价,有序的为第八代新品的上市铺开了道路,五粮液产品升级比较成功,增加了科技和互动层面。”

目前批发价已经开始上涨。6月17日,有五粮液经销商对界面新闻记者表示:“第八代五粮液现在批价为1000元/瓶,货也不多,最多20箱(一箱6瓶),需提前预定,且‘一天一个价’。”

2019年,五粮液全年计划投放量将达2.3万吨。据悉,第八代五粮液经典总量将占到全年1.5万吨普五配额的35%,约为5250吨。有市场人士对界面新闻记者表示:“第八代普五价格或将达到1200元/瓶。”这位人士还表示:“随着贵州茅台目前供不应求,五粮液有望因此获益,普五市场份额将得到提升。”

德邦证券研报披露了类似观点:“2018年~2020年,茅台酒销量增长3%,五粮液销量增长达27%,茅台自2018年年底进行经销商改革,导致今年上半年供应量不足,批价上涨,将为五粮液改革创造了良好的外部环境。”

系列酒方面。6月12日,五粮液宣布将三家系列酒营销公司整合为一家公司,统筹管理五粮液系列酒品牌,并任命集团副董事长兼任整合后新系列酒董事长一职,这被看作是五粮液系列酒改革的重要一步。

中国食品产业分析师朱丹蓬对界面新闻记者表示:“这次五粮液把三个分公司合成新的合资公司,从产业端和顶层设计上,将整合子品牌的资源和效能,提升效率,降低运营成本,以减少子品牌的内耗。成立新的公司后,统一的部署,战略,口径和管理,对于整个五粮液在渠道乱象的整治,以及运营的良性发展提供一个顶层设计的支撑。”

田卓鹏则认为,原先各有各的分红,现在通过统一的系列酒营销公司,将有助于营销战略的统一以及各自定位分工的明确。超级品牌的背后都有超级产品,都有主导的价格战和主导的大单品。因此,成立统一的营销公司,将有利于五粮液产品结构更加统一和协调。

据悉,补系列酒短板将是2019年五粮液营销战略的重要部分。2018年,五粮液系列酒销售已突破百亿元。根据此前既定目标,2020年,五粮液系列酒要达到200亿元的销售目标。截至2019年4月,五粮液已清理了22款系列酒产品,五粮液及系列酒品牌数将从800个缩减至45个,条码数将从3500个缩减至350个。

在茅台大刀阔斧对经销商体系进行大力缩减的同时,五粮液在经销商系统上并没有进行大刀阔斧的改革。从公开信息可以获悉的是,今年4月份,五粮液终止了与11家违规经销商(专卖店)的合作。此外,2019年以来,五粮液还将全国7大营销中心变为21个营销战区,继续市场下沉。

对此,田卓鹏对界面新闻记者表示:“系列酒统一后,有助于实现总部管总,战区主战,总部主营,战区主销。这将有助于统一思想和动作,有助于系列酒做大做强。”

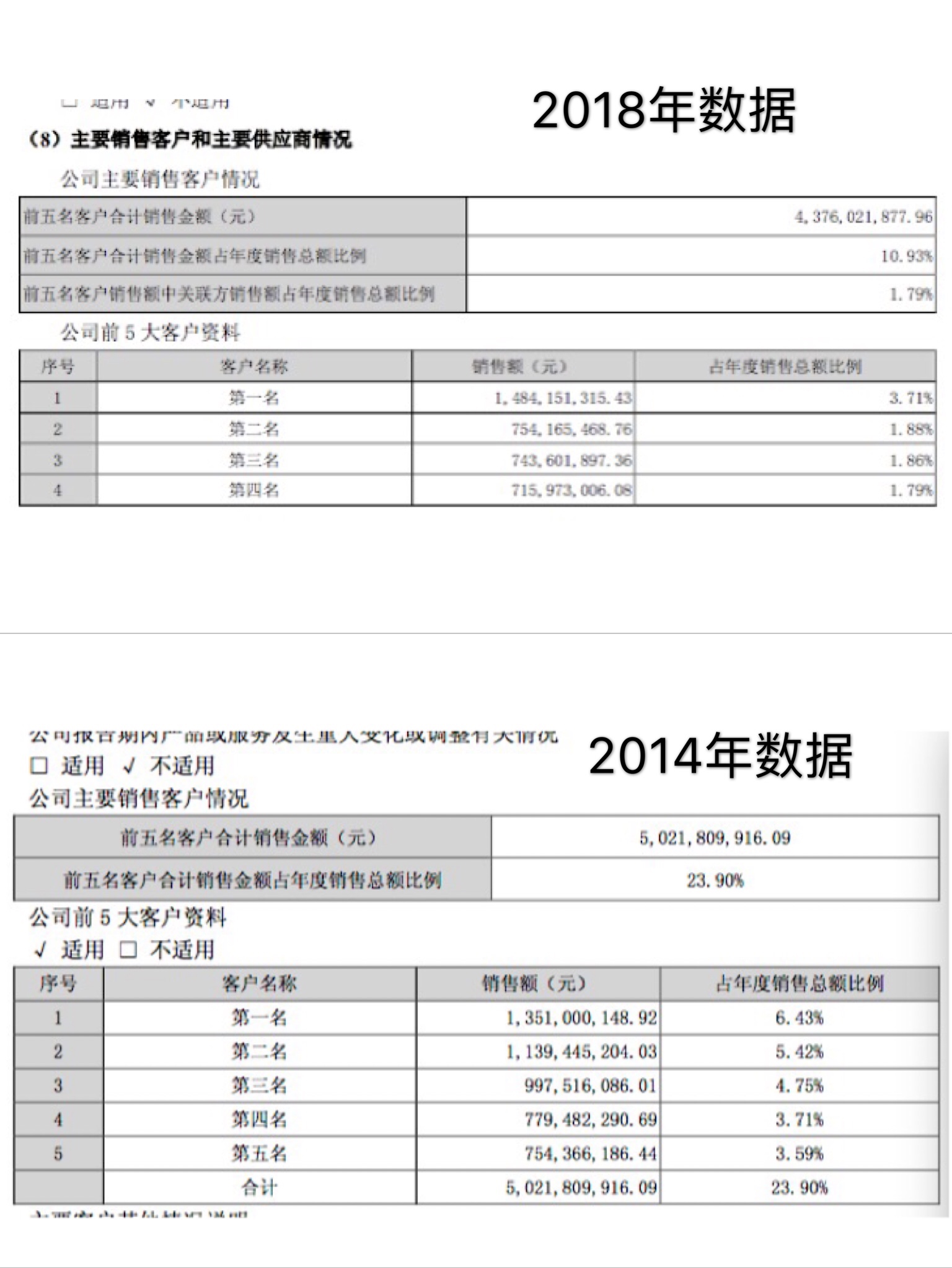

界面新闻记者从五粮液近年财报也发现,五粮液前五名客户销售金额和占比正在逐步下降,客户更趋分散。

2018年,五粮液前五名客户合计销售金额达43.76亿元,合计销售金额占年度销售总额比例为10.93%。其中,第一名客户销售额为14.84亿元,占年度销售总额比例达3.71%;第二~第五销售额在6.78亿元~7.54亿元之间。2014年,五粮液前五名客户合计销售金额50.22亿元,合计销售金额占年度销售总额比例达23.90%。2014年,第一名客户销售额为13.51亿元,占年度销售总额高达6.43%。

2014年至2018年,五粮液前五名客户合计销售金额占营收比从23.90%下降至10.93%。其中,第一名客户销售额从2014年占年度销售总额的6.43%下降至2018年年底的3.71%。

行业现涨价潮

在龙头茅台和五粮液的带动及助推下,白酒市场已经是量价齐升。

朱丹蓬对界面新闻记者表示:“整个中国的白酒市场在进入大分化时代之后,大布局一定会决定大结局,可以看到很多企业都在进行大的动作,其实是为了匹配和符合整个宏观经济需求,终端行业发展的特性以及消费端的新思维和新消费行为。”

在五粮液紧跟茅台步伐的同时,5月14日,泸州老窖(000568.SZ)在回复投资者问题时表示,会跟进五粮液。这家公司表示,“五粮液一举一动都备受关注,普五市场价格在上升。价格方面,泸州老窖肯定会紧跟五粮液,在保证渠道充足利润的前提下,将考虑择机提升终端零售价。”

泸州老窖自2000年推出国窖1573,基酒每年产能达3000多吨,目前国窖1573基酒储备完全能够满足市场需求,且产能还将进一步释放。公司投资74亿元的酿酒工程技改项目顺利推进,新酿酒基地窖池目前已开始投粮,今年下半年将出4000多吨基酒,明年的产能预计达到1万吨,2021年将达到6万吨。

泸州老窖进一步解释,高端产品的快速增长说明市场需求在扩大,根据数据统计,高端酒在整个白酒总产能占比仅为1%,存在稀缺性。因此,未来高端酒仍有扩容的动力。公司高度关注消费需求的变化,未来在华东,华南都会有进一步动作。

此外,在近日的投资者活动中,洋河股份(002304.SZ)也表示:高端酒未来的市场空间比较大,对于梦之蓝等高端品牌,今年初公司已成立高端品牌事业部,负责梦之蓝等核心高端品牌的推广。近年来,洋河股份梦之蓝为代表的高端酒保持着“量价齐升”的持续增长。尤其M9是公司高端销售主导产品,未来公司将继续引导放量。

过去几年,梦之蓝等高端品牌实现了稳健增长,2018年营收增速达50%。洋河股份表示,目前梦之蓝占公司销售总额的比例达到30%。5月20日起,公司对主导产品的终端供货价进行了调整,主要目的为改善渠道利润空间。当时,洋河股份宣布供货指导价上涨20%。

除泸州老窖和洋河股份外,山西汾酒(600809.SH)也表示,从今年7月开始统一终端供货价以及建议零售价。

田卓鹏对界面新闻记者表示:“涨价是名酒的策略,这一轮的驱动,一方面是茅台进一步提高了价格,让五粮液等品牌的市场空间进一步打开,这是客观的驱动力,同时受益于迭代化的消费升级;此外作为名酒来说,涨价是一种策略,通过涨价打造稀缺感,价值感,对于很多畅销的老品牌,都需要小步快涨,才可以保证产品的活力和基因。涨价不是规律,也不是营销的必要手段。白酒品牌涨价幅度一般在5%~10%比较合理。”

对于白酒行业来说,涨价的游戏能玩多久?普涨的高端白酒行业未来是否还将进行洗牌?

齐飞的销售费用

界面新闻记者整理发现,2019年一季度,各大白酒品牌在营收和净利润双增的背景下,除贵州茅台销售费用同比有所下滑外,其他公司纷纷加大了销售费用的投入。

今年一季度,贵州茅台经营活动产生的现金流量净额为11.89亿元,较上年同期下滑75.90%,销售费用8.72亿元,较上年同期的9.451亿元有所下滑。

五粮液一季度销售费用12.74亿元,较上年同期10.03亿元同比上升27%。

洋河股份一季度实现营收108.89亿元,较上年同期增长14.18%;归属于上市公司股东净利润为40.21亿元,较上年同期增长15.70%;经营活动产生的现金流量净额为1.23亿元,较上年同期下滑93.50%。销售费用6.97亿元,较上年6.02亿元有所提升。

泸州老窖一季度实现营收41.69亿元,较上年同期上升23.72%;归属于上市公司股东净利润15.15亿元,较上年同期上升43.08%;经营活动产生的现金流量净额5.61亿元,较上年同期上升60.99%。一季度销售费用7.06亿元,较上年同期的6.14亿元上升14.98%。

口子窖(603589.SH)一季度实现营收13.62亿元,较上年同期增长8.97%;归属于上市公司股东净利润5.45亿元,较上年同期增长21.43%。销售费用1.23亿元,较去年同期的1.10亿元上升11.82%。

古井贡酒一季度实现营收36.69亿元,较上年同期增长43.31%;归属于上市公司股东净利润7.834亿元,较上年同期增长34.82%;经营活动产生的现金流量净额10.11亿元,较上年同期增长421.05%。销售费用期内达11.68亿元,较上年同期7.94亿元同样大幅提升47.1%。

6月17日,酿酒板块指数下跌0.35%。其中,贵州茅台下跌0.15%,报911.60元/股;五粮液下跌1.20%,报103.70元/股;泸州老窖下跌0.60%,报69.82元/股;古井贡酒下跌1.12%,报103.82元/股;山西汾酒上涨0.89%,报59.20元/股;洋河股份上涨0.08%,报113.94元/股。

评论