文 | 温哥华头条

面对越来越多买不起房子的情况,联邦政府决定出手了。

鼓励首购 政府提供部分免息贷款

根据加拿大广播电台(CBC)报道,当地时间6月17日加拿大联邦政府公布了今年初预算案中建议向首次置业人士提供贷款的细节,门槛是年收入12万元(加币,下同)以下的准买家,将可获得相当于楼价最高10%免息贷款,到物业出售时才清还。

这项政策名为首次买房者激励计划(First Time Home BuyerIncentive program),将于今年9月2日正式实施。

联邦政府周一表示,首次置业人士年收入若低于12万元,或按揭总额不超过48万元,及有能力支付相当于楼价5%按揭保险费,便有资格申请该项激励计划,获得的贷款额最高为楼价的10%。

整理出来,有资格申请免息贷款的条件如下:

一:年收入少于12万元的首次买房者才可申请。

二:加拿大按揭及房屋公司(Canada Mortgage and HousingCorporation,CMHC)提供房屋购买价格的10%,买房者要达到保险按揭的最低标准,即首付5%。

三:按揭贷款额加上CMHC的补贴后,总额不得超过48万元,一位政府官员表示,这意味着计划只适用于市值最高56.5万的房屋。

CMHC提供的贷款属免息,但CMHC也会占有物业的权益,也就是说,如果业主日后将物业出售,CMHC可取回出售价的相等比重金额,如果转手时楼价较购入价低,CMHC亦会承担相同比重损失。

例如首次置业人士购入一间50万元的二手物业,向银行申请2.5万元首付,同时向CMHC提出相同金额的贷款申请,获批后,CMHC将拥有该物业的5%权益,若该物业出售时,楼价上升至60万元,业主便须向CMHC清还5%楼价,即3万元,而非最初贷款额的2.5万元。

若以该例子计算,由于买家不需要支付贷款利息,故在整个按揭年期,平均每月可节省286元利息开支,平均每年节省总额达3,430万元。

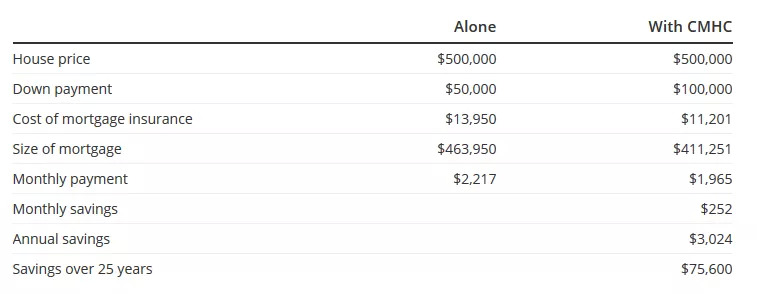

下图是没有CMHC补贴与有补贴的区别:左边是没有补贴所需的成本。右边显示了CMHC计划的资格如何使同一个房子更实惠。 (计算假设抵押贷款利率为3.09%)

图表:CBC

自由党国会议员、负责CMHC的加拿大家庭、儿童和社会发展部部长Jean-Yves Duclos指出,这项买房补助是为了把更多钱放入加拿大人的口袋,估计全国将有10万个家庭受益。

另外,参与补贴计划的买房者,必须在25年内还清贷款或者将房屋售出,房主也可以随时买回CMHC的所有权,金额按市值计算。

联邦政府宣布,这项计划于今年9月2日起接受申请,所购的房屋必须在11月1日或之后交割。

用心良好 房市回归平稳才是王道

特约评论员丁一味表示,他也看到了CBC的报道,但他注意到CBC在报道末段引述了一个财务顾问Rajiv Bissessur的说法,指该计划可能会帮助一些人,但最后,这仍是另一种形式的债务。

丁一味也强调,这虽然是无息贷款,比低利息的学生贷款好些,但终究还是要偿还。

此外,丁一味也注意到,申请条件是年收入12万以下,其实,在加拿大,一般收入能达10万12万的,己不算低薪了,不论5%或10%的免息贷款,差别不是太大,当然,“聊胜于无”,只是,如果收入更低者,能买得起的房子,多半也是偏远的地区。

更何况,就如那位政府官员说的,计划只适用于市值最高56.5万的房屋,丁一味反问小编,想想看,56.5万的房屋,放在大温哥华地区,还能在哪里买到?对于年收入12万者,即使不用这个政策,一般也能付得起60万到70万的房子贷款了。

丁一味不想去评论政府这样的措施到底是否对解决首次购屋者买房是否有用,因为房市问题很复杂,毕竟,所购房屋的位置、家中有几口人、买房的家庭是单薪或双薪……这些都是政策无法顾及的层面,但他还是肯定政府想要“住者有其屋”的用心。

他认为,政府的优惠虽然很重要,如果能让炒房真正销声匿迹,让房市回归平稳,才能真正帮助到升斗小老百姓拥有房子。

编辑:李天治

责任编辑:林伯宴

平台:温哥华头条

微信ID:Vancouverheadline

评论