记者 |

编辑 | 张慧

“列加索夫同志,这个伟大国家的核工业是不容质疑的!”

随着HBO迷你剧《切尔诺贝利》以9.6的高分登上互联网电影资料库(IMDB)榜首,这场33年前的核灾难及对核工业的探讨,再次走入公众的视野。

但很少有人记得,三年前的6月15日,曾经的全球核能第一巨头阿海珐,以公布集团拆分方案的形式拉开了解体的序幕。

顺风顺水扩张路

在这个星球上,谁对核电最情有独钟?

那一定是法国人。

2001年4月3日,在法国政府的主导下,脱胎于西屋电气和施耐德电气的民用核反应堆制造商法玛通公司(Framatome)、法国核燃料公司(Cogema)个法国海军核动力推进装置制造商原子技术公司(Technicatome),以法国原子能委员会下属的原子能工业公司(CEA-Industrie)为架构蓝本,进行了规模庞大的合并。

或许为了让新成立的公司更有人文气息,首任CEO安妮·洛韦容(Anne Lauvergeon)在百科全书中挑选了西班牙阿雷瓦洛(Arévalo)修道院的名字为它命名——阿海珐(Areva)。

合并后,法玛通、法国核燃料公司以及原子技术公司分别以阿海珐NP、阿海珐NC以及阿海珐TA的全新面貌再次出现。自此,世界核电第一巨头开始了其辉煌又短暂的一生。

笼罩着圣光的阿海珐一经成立,便开启了顺风顺水的扩张之路。

2003年,成立不足两年的阿海珐成功拿下芬兰奥尔基洛托3号机组项目(Olkiluoto 3)。这笔价值32亿欧元的大单,也是阿海珐的拳头产品——欧洲第三代压水堆(EPR)的处女单。

2006年,阿海珐以33亿欧元的价格,在法国本土拿下弗拉芒维尔核电站3号机组(Flamanville 3)订单。

2007年11月,阿海珐与中国广核集团(下称中广核)签订80亿欧元订单,为台山核电站建设两台单机容量为1750MW的EPR机组;同年,与三菱重工成立合资公司Atmea,共同研发中型三代压水堆Atmea-1,最终于2013年成功拿下价值220亿美元的土耳其锡诺普核电站项目。

2010年,阿海珐再下一城。印度核电公司宣布,阿海珐将为马哈拉施特拉邦的Jaitapur核电站提供两座EPR机组,价值93亿美元,印度人还保留追加了四座反应堆的权利。

一时间,代表着法国核工业骄傲的EPR在全球遍地开花,已经足以和老牌核能巨头西屋电气的AP1000反应堆分庭抗礼。彼时,中国的国之重器“华龙一号”技术未成型,中核集团与中广核的技术路线之争也尚未开始。

除了在核电领域的大展拳脚外,阿海珐的触手渐渐伸向了能源领域的更多细分市场。

2004年,阿海珐收购阿尔斯通的输配电业务,并更名为阿海珐T&D;2006年,阿海珐成立可再生能源业务集团,正式进军新能源领域,并在2007年、2010年全资收购了海上风机制造商Multigrid及光伏组件商Ausra,分别更名为阿海珐风能(Areva Wind)与阿海珐太阳能(Areva Solar)。

2011年,阿海珐给自己献上了最好的十周年庆:于泛欧交易所成功上市。

但阿海珐的辉煌也随着上市戛然而止了。

深陷泥潭直至重组

2011年3月,日本福岛核电站事故爆发,世界各地尤其是注重环保的欧美两大市场,对核电安全性的质疑与不满开始发酵。在欧洲市场,德国和瑞士先后宣布弃核,法国也不得不承诺在2025年将核电比例从目前75%降到50%。

随着核电严冬到来,阿海珐不得不宣布暂停在中非、纳米比亚、南非的铀矿增产计划,以及法国拉海格(La Hague)再处理工厂的扩建工程。

感到核能市场寒意的阿海珐,选择加大对新能源进行投入。

2012年,阿海珐收购了氢能技术开发商CETH,并更名阿海珐H2GEN。2014年,阿海珐风能和西班牙歌美飒成立合资公司Adwen;同年,阿海珐巴西子公司决定在当地新建以甘蔗渣为原料的生物质发电厂 。

遗憾的是,半路出家的新能源业务并不足以挑起阿海珐的大梁。后福岛时代,阿海珐最显眼的订单依然来自核电:2013年,阿海珐和中广核、法国电力集团(下称法国电力)签署协议,以27亿美元的价格拿下了英国欣克利角C核电项目。

本应成为新增长点的新能源业务却开始了溃败。2014年底,阿海珐宣布退出光伏领域;2016年,歌美飒购得合资公司Adwen的所有股份,宣告着阿海珐风能的终结。

如果说新能源的失败,以及核电行业的不景气只是阿海珐生不逢时,那给予公司致命一击的,是法国人糟糕的工程项目管理能力。

EPR一直都是阿海珐的骄傲,但很快变成了阿海珐拖沓延误的代表作。

2015年,法国本土第一座EPR核电站弗拉芒维尔核电站,被发现钢锻件质量问题,在建的3号机组不得不停工。运营许久的1号、2号机组也被迫停运,法国当年只能从德国进口电力 。

2016年,国际检查员发现了一篇此前早已公布的质疑核电站钢结构强度的博士论文,但阿海珐却视若无睹,这更是将其推上风口浪尖。随着工程进度不断延后,该项目预算从一开始的33亿欧元飙升至105亿欧元,原定2012年商业运营的3号机组,直至目前仍处于建设阶段。

相比之下,阿海珐的处女作——芬兰奥尔基洛托项目可以用灾难形容。这座原定2010年发电的反应堆,本应成为全球第一座商业运营的EPR机组,时至今日仍未完工。

该项目原计划33亿欧元的预算已经翻了三倍,直逼90亿欧元。因造价超支和进度滞后问题,阿海珐还陷入了与合作方西门子以及芬兰工业动力公司(TVO)的赔偿纠纷。

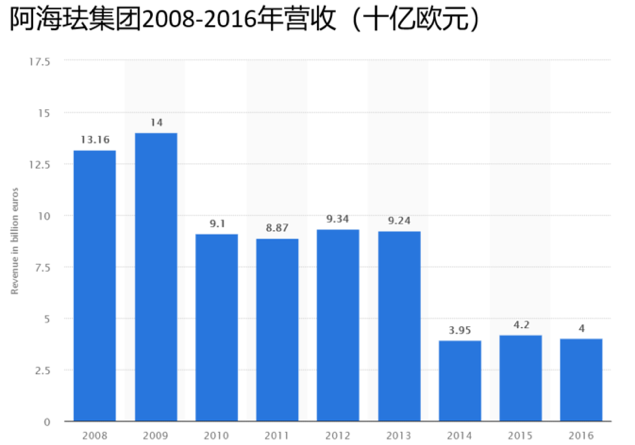

工程进度落后、大力投资新能源领域,再加上对草率收购的加拿大铀矿公司Uramin进行资产减计,阿海珐财务状况开始严重恶化:从2011年亏损24.24亿欧元,到2014年巨亏48.34亿欧元,连续五年净亏损。2015年,标准普尔两次下调阿海珐公司债券评级,这推高了融资成本,阿海珐开始无力回天。

法国最大的“企业”——爱丽舍宫终于坐不住了。

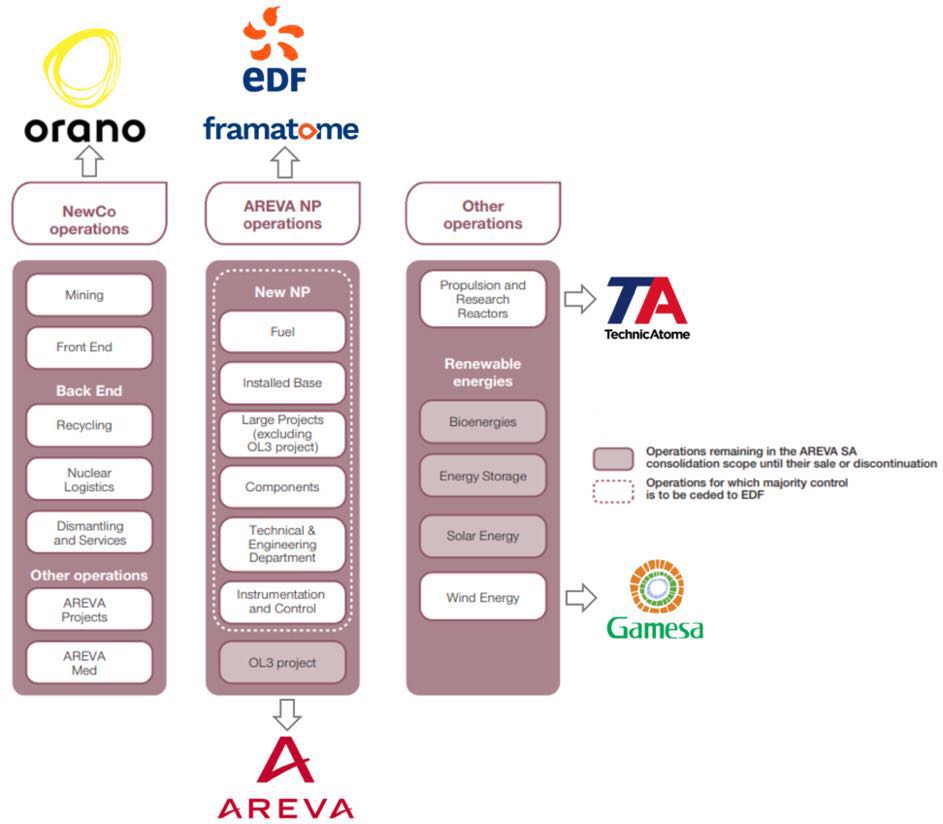

2016年6月15日,法国政府牵头并制定了阿海珐的重组计划:阿海珐反应堆业务(即阿海珐NP)75.5%的股权被法国电力以24.7亿欧元购得;核燃料循环为主的相关业务以新阿海珐(Areva NewCo)的名义另起炉灶,2018年初更名为欧安诺(Orano);核动力推进业务也被法国国家参股管理局接手。

在阿海珐重组期间,中国企业中广核、中核集团和东方电气集团等曾表示出收购意向。阿海珐也一度表示,重组对中企开放,但最终未能实现。

被剥离了几乎一切业务的阿海珐(Areva SA)现在只剩下一个用处——善后。特别是为进度严重滞后的芬兰奥尔基洛托项目擦屁股。待该项目结束,法国政府将如何处置阿海珐,尚不得而知。

阿海珐的遗产:拆分大潮下的范例?

分家后,原阿海珐各业务部的日子,有过得更好吗?答案似乎是肯定的。

仅专注于芬兰奥尔基洛托项目的袖珍版阿海珐,取得了重大进展。

2018年3月,阿海珐与芬兰人及西门子达成赔偿协议,以4.5亿欧元赔偿金了结过去数年的法律纠纷。同年5月,奥尔基洛托3号机组完成热功能测试;2019年3月,芬兰政府正式颁发运营许可证。2020年开始商业运营的计划,没有理由再度拖延。

另一方面,背靠法国电力这棵大树的原阿海珐反应堆业务,恢复了原名法玛通。它凭借着EPR、与三菱合作的Atmea-1压水堆、与德国Eon合作的Kerena三代沸水堆,以及阿海珐时代收获的订单,依旧是法国核电领域的金字招牌。

不需要为新能源分神的法玛通,也变得不那么拖拉了。2018年圣诞节前,英国欣克利角C1号机组正式开始建设;2018年2月,曾经一度停工的弗拉芒维尔3号机组再次开工,预计今年秋季进行首次装料,将于2020年末并网。

如果算上去年已并网的台山1号机组、今年4月装料的台山2号机组,以及芬兰奥尔基洛托3号机组,到2020年末,全球将有四座EPR机组投入运营。

除了完成积压的核电站建设大单,法玛通在控制棒组件业务上的进展也颇为顺利。先后完成田湾核电站3号机组控制棒组件的交付,以及瑞典福什马克(Forsmark)核电站3号机组控制棒组件的正式运营。2018年2月,其还收购了施耐德电气北美地区的控制棒组件业务,以期打开北美市场。

法玛通的努力最终换来了漂亮的成绩单。2018年财报显示,正式并入法国电力的第一年,法玛通即拿下33.13亿欧元的营收,与阿海珐时代最后一个完整财年2016年的31亿欧元营收相比,增长了6.9%。

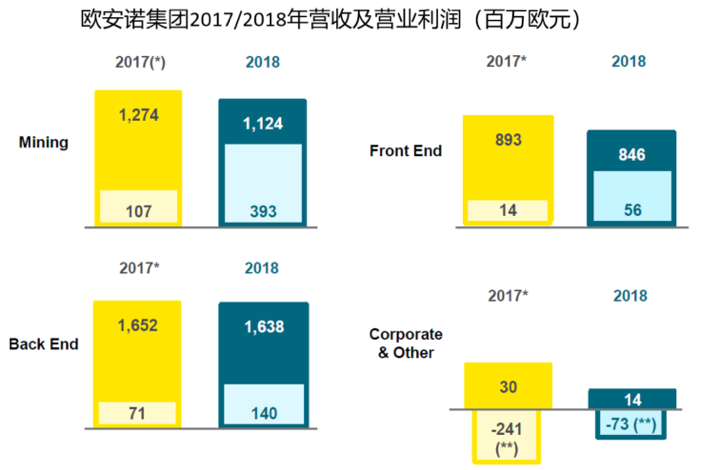

与法玛通相比,继承了原阿海珐过半业务的欧安诺依旧步履维艰。后者的三大核心业务为铀矿、核燃料前端和后端的处理。

2018年,欧安诺全年营收36.23亿欧元,同比缩水5.9%;22.7%的息税折旧摊销前利润率,也比去年的23.2%有所下滑。

欧安诺三大核心业务都落入营收、利润双下滑的窘境。

“Cominak铀矿的状况十分糟糕,我们可能不得不将其关闭。铀储量的减少导致开采成本居高不下,现在,国际铀价还如此低迷……”5月11日,尼日尔矿业部长Barazé召开新闻发布会,无奈地预告了这座中非地区第二大铀矿的末日。

三天后,欧安诺官方确认,该铀矿将于2020年底彻底关闭。

尼日尔是欧安诺铀矿业务最重要的来源国,欧安诺在该国分别拥有Cominak以及Somaïr两大铀矿34%和64%的股份。2017年,这两大铀矿亏损2430万欧元,2018年的亏损额扩大至2590万欧元。

国际铀价长期徘徊在50欧元/千克的箱型区间,已有50余年开采历史的Cominak铀矿开采成本却高达75欧元/千克。

欧安诺核燃料的前端和后端则面临着环保组织、铀浓缩价格走低及工程管理落后等多重压力。核燃料的前端包括铀矿的开采、转化浓缩、燃料元件制造等。后端主要涉及乏燃料后处理等。

和国际铀价一样,国际市场铀浓缩价格,于2018年同样下探至40美元/千克分离功的白菜价。

欧安诺前端业务的麻烦不止于此。

其位于南法纳博讷(Narbonne)国家公园附近的马尔维西(Malvési)铀处理厂遭受了当地环保组织NAIRU的持续攻击。当地环保主义者认为,工厂的实际辐射量是官方公布的三倍以上。在舆论的强大压力下,工厂管理层与市民代表在纳博讷进行了长达数月的辩论,工厂投资3亿欧元的扩建计划多次延后。

在核燃料后端业务上,欧安诺目前在法国运营的拉海格(La Hague)以及马库尔(Marcoule)两座核燃料回收工厂也承受着环保组织的压力。

由于临海建造的地理位置,环保组织认为拉海格工厂会导致海洋污染。近年以来,绿色和平组织多次出动无人机侵入厂区领空探测辐射数值并造成工厂停工。

2011年,马库尔工厂因造成一死四伤的爆炸事故声名狼藉。5月28日欧洲大选期间,绿色和平组织公布了马库尔工厂核废料运输车队的行驶路线,运输车遭到了环保人士的围追堵截。

与节流相对的是开源,欧安诺将目光投向了东亚。

欧安诺预计,到2020年三分之一的营收将来自东亚地区。该公司新投产的特丽卡斯坦工厂发言人Nathalie Bonnefoy曾对法国《南方日报》表示,“公司业务不断增长的希望在于中国,那里有着全球近一半的在建核电机组。”

最大的亮点无疑是欧安诺和中核集团下属中核龙安科技公司(下称中核龙安)合作的核燃料后处理厂。

2018年6月,欧安诺宣布与中核龙安就后处理厂的筹备工作达成协议,双方拟在中国西北建设一座年处理规模达到800吨的乏燃料后处理基地。但十年以来,这个价值达千亿的订单因技术转让等问题始终没有最终敲定。

今年3月,在中国国家主席习近平访法期间,该项目已被法国总理菲利普列为纪念中法核能合作40周年的重头戏——正是1978年末邓小平和时任法国外贸部长佛朗索瓦的握手,促成了中国第一座大型商用核电站大亚湾的建成。

欧安诺也绝非毫无亮点。

自公司成立伊始,轻装上阵的欧安诺开始了雄心勃勃的成本削减计划。2018年,欧安诺削减了1.39亿欧元的成本开支,预计2020年能够削减2.5亿欧元。

凭借大幅压缩的成本,欧安诺在2018年录得7200万欧元的净利润,成功摘掉了戴了多年的亏损帽子。

曾经导致阿海珐解体的现金流问题也得到初步解决。与2017年10.66亿欧元的负现金流相比,欧安诺去年的净现金流为1.58亿欧元;其净负债也从2017年的30.4亿欧元大幅下降至去年的23.1亿欧元。

至少在财务上,欧安诺变得更健康了。如果考虑到这是在积压订单下滑5.4%(318亿欧元)的不景气环境下达成的,欧安诺的成本控制和财务处理可谓成功。

根据欧安诺预测,随着国际铀价及铀浓缩价格的缓慢回暖,2019年其营收将保持稳定,2020年将重新回到增长区间,息税前利润也将提高到21%至24%。

在世界核电市场仍未能完全复苏的今天,甩开了阿海珐的法玛通和欧安诺依然能够存活下来,这或许将成为见证多元复合巨型康采恩时代终结的又一里程碑。

尽管今年年初,法国经济部长勒梅尔(Bruno Le Maire)在欧盟范围内极力鼓励各关键行业强强联合,并希望以巨型企业应对世界范围的竞争。但从西门子到ABB、从阿海珐到通用电气,一大批工业巨人目前都选择了相反的道路。

评论