记者 | 张艺

久候多日,中国平安(601318.SH)的百亿回购终于拉开序幕。

继6月18日以2.82亿元首次回购350万股中国平安A股股份后,6月19日,中国平安又马不停蹄斥资10.91亿元再回购1300.35万股A股。中国平安两日累积回购股份数量1650.35万股,占公司总股本的0.0903%,回购的价格区间在79.85元-84.40元。

中国平安的这波操作可谓迅猛,一出手就是13.73亿元。尽管中国平安错过了最佳回购时机,但有分析人士认为,这或是一个中国平安中报业绩向好的信号。

中国平安的回购计划2018年10月底便已首次披露,当时估算回购上限不超过千亿元,巨额预期也让其回购计划颇受市场关注。

直至2019年4月29日的股东大会上中国平安才审议通过回购方案。根据回购计划,中国平安拟使用不低于50亿元且不超过100亿元(均包含本数)的自有资金,以不超过101.24元/股(后因利润分配调整为不超过100.14元/股)的价格回购公司A股股份。回购股份将全部用于公司员工持股计划,包括但不限于公司股东大会已审议通过的长期服务计划。本次回购期限自2019年4月29日至2020年4月28日。

这意味着,中国平安还有至少36.3亿元的回购资金在路上。

此外,2019年以来,中国平安已经陆续通过核心人员持股计划、长期服务计划以及此次回购等方式回购7888.03万股A股股份,合计出资62.57亿元。

事实上,中国平安错过了最划算的回购时机。首次披露至今已过去近8个月时间,期间,公司股价也自当时的60元左右涨至近期的80元上方。在2018年底2019年初时,中国平安还曾跌至55元/股左右,当时可谓这8个月来最划算的回购时机。

因股东大会通过后,中国平安方可实施操作,而在4月底股东大会刚通过之时,中国平安正值近期股价高位。如今股价虽稍有回落,仍处于相对高位。

正值年中之际,中国平安以80元之高的价格仍大手笔进行回购,对此,市场解读为中国平安对公司自身前景的看好,并透露出对中报业绩向好的自信。

从过往的业绩数据来看,中国平安的成长性及盈利能力是毋庸置疑的。

2009年至2018年,营业收入及净利润连续10年保持正增长。营业收入自2009年的1478亿元,增长至2018年的近万亿元。归属于上市公司股东的净利润也在2018年突破了1000亿元关口,达到1074亿元。

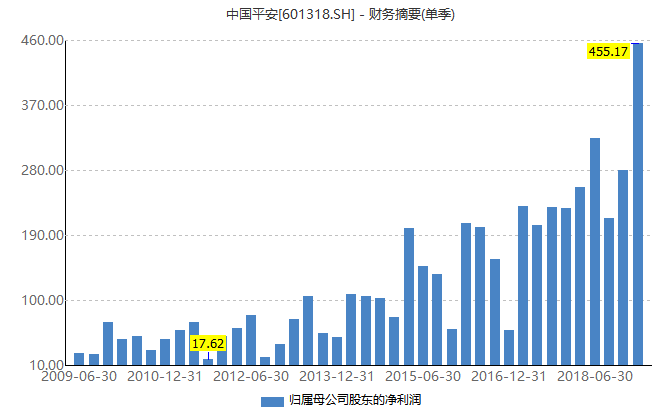

这一增长趋势势不可挡。2019年一季度,中国平安各项财务数据全线向好,在已庞大的基数上,又实现了单季455.17亿元归属于上市公司股东的净利润,不仅创下历史新高,还是以77.10%的“成长型企业”的增速来实现的。其中,尽管有新会计准则的原因,但中国平安的新业务价值率大幅上升尤为亮眼。

照此来看,中国平安整体上半年业绩也会有不错的表现。这或也是中国平安在80元之上的“高位”仍进行大幅回购的底气所在。待真实业绩披露,80元左右对中国平安来说,或许又不再是一个较贵的价格了。

机构对中国平安表现出乐观的态度。公司当下12倍左右的PE在A股的保险行业中,属于一个较低的水平。

光大证券将中国平安列为6月的十大金股之一。该机构认为,2019年保险行业负债端改善趋势明确。中国平安寿险业务持续推进渠道建设,聚焦长期保障型品种,推动人均产能及新业务价值率提升。光大证券预计中国平安寿险业务有望持续2018年下半年以来的良好态势,预计2019年个险新单同比增长12%、新业务价值同比增长15%、内含价值同比增长26%、产险利润增速有望转负为正。

6月18日的回购操作对市场的刺激已显现,6月19日中国平安A股上涨3.17%,收于83.54元;其港股上涨3.59%,收于91港元。中国平安A股大单资金净流入居首。

评论