扎根事实,演绎趋势,接地气的商业智慧,尽在界面商学院。

编者按:设立科创板并试点注册制是提升服务科技创新企业能力、增强市场包容性、强化市场功能的一项资本市场重大改革举措。界面商学院推出的“五步问诊科创”系列报告,基于“望闻问切”由表及里的分析逻辑,采用产品业务、财务概况、行业竞争力、主要风险点和估值分析等五步分析框架,对科创企业进行快速问诊把脉。我们试图将读者从浩如烟海的招股书中解放出来,并帮助其发现真正面向科技前沿、符合国家战略的科创企业。

6月19日,光峰科技成为科创板第5批过会的两家企业之一。界面商学院经过“五步问诊”后认为,光峰科技在激光显示领域市场份额领先,但是面临核心器件依赖上游供应商、下游市场大客户依赖严重的双重困境,这对其盈利能力的持续性以及估值会产生不利影响。

第一步,光峰科技是做什么业务的?

光峰科技全称为深圳光峰科技科技股份有限公司。公司2006年成立,凭借于2007年首创的荧光激光显示技术(ALPD技术),也就是蓝色激光技术开发出了一系列的激光显示类产品,2019年央视春晚深圳分会场的激光投影秀表演和故宫博物院的2019年元宵“上元之夜”都是光峰科技的大作。

光峰科技的实际控制人为李屹,第一大股东为光峰控股,李屹通过光峰控股、原石投资等公司合计控制光峰科技43.43%的股份。李屹有着清华大学和美国罗切斯特大学的学术背景,曾任香港昂纳光通讯公司首席技术官。

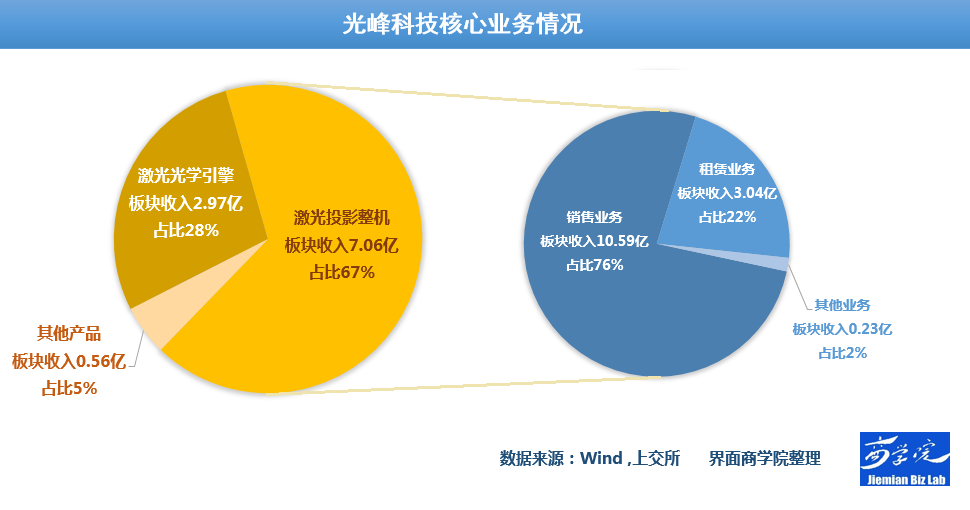

公司产品的核心基础就是蓝色激光技术,即将单一的高效、低成本蓝色光源通过荧光色轮转化成红绿蓝三色激光的技术,目前已经过四代升级。衍生出来的产品包括卖给影院、电视厂商的激光光源(即激光光学引擎业务),这部分收入占到去年的2成。还有自己开发的整机产品比如自有品牌WEMAX激光电视、激光商教投影机以及激光工程投影机等(即激光投影整机业务),这部分收入占到去年的5成。剩下3成中的大部分主要是租赁给电影院激光光源的租金收入。

第二步,光峰科技的财务状况如何?

截至2018年底,光峰科技总资产为20.73亿元,注册资本3.84亿元,归母股东权益7.16亿元,资产负债率60.12%。

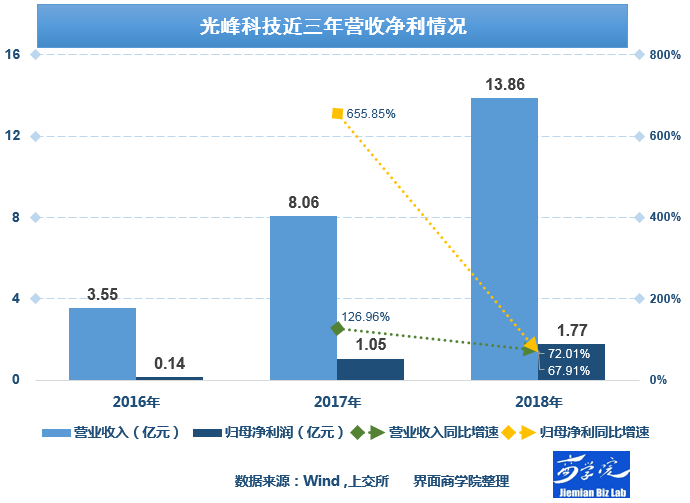

收入方面,2018年实现营收13.86亿元,归母净利润1.77亿元。

从业务规模看,公司营收从2016年的3.55亿元增长到去年的13.86亿元,年复合增长率97.58%,其中2018年公司营收的同比增速为72%。从盈利实现的角度看,归母净利润自2016年的0.14亿元增至去年的1.77亿元,年复合增长率256.26%。

营收近年的大幅增长主要是由于激光电影放映机取代传统灯泡放映机以及激光电视市场增长迅速导致相关产品销量大幅增加所致。具体些讲就是公司和中影器材合资成立中影光峰为全国影院的电影放映提供激光光源租赁放映服务;与天津金米、顺为科技合资成立峰米科技,研发制造销售激光电视整机;另与东方中原合资成立东方光峰销售激光商教投影机带动三大块业务的发力。

业务结构上,光峰科技目前主要收入以设备销售为主,销售占到去年总收入的76.40%,设备销售中又以激光投影整机(里面9成为激光电视及激光商教投影机)销售为主,激光光源等激光光学引擎销售为辅。除了设备销售外,由于购买光源设备价格较高,光峰科技的另外一个收入来源是通过向影院出租激光光源设备获得租金,这一部分业务近三年规模连续倍增,在收入中占比由2016年的6%增至2018年的21.96%。

分区域看,公司以内销为主,境内业务占比稳步增长。境外业务主要是向比利时的全球化公司巴可销售激光光源,面向巴可的海外业务去年增长放缓。

从其他各项财务指标上看,2018年光峰科技毛利率为43.48%,净利率为15.27%,净资产收益率为24.72%。

再结合其他指标总结有如下几个特点,光峰科技资产及业绩规模连年倍增,业务成长良好。综合毛利率由2016年的32.97%上升至2018年的43.48%,高毛利的经销模式占比逐步增高,经营效率提升。同时,公司过去三年净利率提升较为明显,一方面原因是毛利率水平的提高,另一方面是随着收入规模的大幅提升,销售费用与研发费用所占收入比例在持续下降。不过销售及研发支出占比的减少对业绩存在滞后影响,未来业绩高增速能否持续仍需观察。

另外,公司去年经营活动首次实现净现金流入,收益质量提升。除此之外,去年公司进行了大额股权融资,归母股东权益由2017年底的7000多万增至2018年底的7亿多,相应的涉及资产权益的指标如杠杆率、ROE等财务指标均大幅摊薄。当前公司摊薄后杠杆率虽然和同业相比仍然偏高,但在科创板企业中不算高,且其中长期负债占比较高,短期偿债压力不大。

第三步,光峰科技的产品竞争力如何?

从产业链来看,光峰科技上游企业主要是原材料供应商,核心物料包括激光器、芯片和镜头,三类零部件采购金额占比保持在35%-50%之间。公司主要采用日本日亚(Nichia)生产的激光器、美国德州仪器(TI)生产的 DMD 芯片以及日本理光生产的超短焦镜头,最终供应商相对集中。

公司下游客户主要是影院、电视厂商、经销商以及终端客户。其中激光光源的主要客户是巴可和中影器材,电视业务以小米通讯及经销商为主,商教投影机主要通过东方教育面向中小学、高效、企事业单位等。

从竞争情况看,公司在电影领域的主要竞争者为巴可、IMAX,在电视领域的主要竞争者为海信电器,在教育领域的主要竞争者为鸿合科技,在工程领域主要竞争者为NEC。

从市场环境看,当前激光显示行业仍处于快速发展阶段,具有广阔市场空间。以激光电视领域为例,根据奥维云网(AVC)预测,我国激光电视2021年市场销量将达 73.5 万台,三年复合增长率可达 64.87%。光峰科技目前在业内处于领先地位,去年末公司激光电影放映机光源已在全国部署14,018 套,市占率约为60%,且去年公司激光电视整机市场占有率超过30%;另外,去年公司激光商教投影机出货50,335台,市占率达到28%,位列行业第二。

公司产品的优势在于核心器件具有突出的性能优势,光源具有高亮度、高效率、低成本的优势。同时,公司的核心技术受到了国家和业界的认可,公司与中国电影、巴可、德州仪器、LG等海内外知名企业均建立了战略合作伙伴关系。

从研发情况来看,截至 2019 年2月28日,公司共计取得授权专利766项。截至去年年底,公司拥有研发人员309人,占员工总数27.3%。去年公司累计投入研发费用达1.36亿元,占营收比重为9.79%,高于科创板已受理公司去年的平均研发费用0.93亿元。科研人员人均研发费用为43.93万元。

第四步,主要风险点在哪里?

从风险的角度看,光峰科技主要存在以下几大业务或者财务风险,值得投资者格外关注。

风险之一是合作模式持续性风险。公司与小米、中影、巴可、东方中原等均成立合资公司建立合作关系,这也为公司业绩带来极大助力。但是合作模式带动快速增长不能持续的风险是存在的,如果公司技术与产品创新减慢,直至不能满足市场需求或开发出新的市场需求时,或公司创新能力持续下降导致产品被竞争者超越时,将面临合作效益降低、不能带动快速增长的风险,或将面临合作不能持续的风险。另外,关联方产生的业绩有一定被调节的空间。

风险之二是技术带来的核心竞争力持续性。相对于公司的ALPD技术,市场上早在2000年后便开始了对RGB三色激光显示的产业化探索。在电影领域激光电影放映设备中,荧光激光电影放映机占比超85%,RGB三色激光电影放映机占比约为 15%,RGB市场规模仍有较大提升空间。RGB技术当前主要受制于“散斑”、“高成本”等问题,技术突破后或将对公司当前技术及产品形成一定的替代关系。公司当前也在推进三基色激光显示整机生产示范线项目,同时在持续进行ALPD相关技术研发,项目进展情况将对公司未来业绩产生重要影响。另外,部分竞争对手在技术方面对公司技术架构和技术方案进行持续模仿,并一直有底层技术核心专利诉讼缠绕公司,知识产权纠纷不断。除此之外,公司的研发支出占比连年下滑,没有跟上公司拓张的步伐,研发进度是否能够保持领先值得关注。

风险之三是供销两端市场风险。从上游供给端看,公司芯片、激光器、镜头3项核心物料合计占原材料总成本的比重达到4成以上,且主要集中在几家公司,公司对上游的控制力较弱。从下游看,产品销售依赖个别合作客户,如激光光源销售90%以上依赖巴可公司以及中影;激光商教投影则高度依赖东方教育及其关联公司,合计贡献该板块收入42%以上;激光电视的销售则80%以上依赖小米,激光光源、激光商教投影以及激光电视的销售占公司累计销售额超过67%。

第五步,如何给光峰科技估值?

担任本次发行工作的保荐机构是华泰联合证券有限责任公司;会计师方是天健会计师事务所(特殊普通合伙);律师方是北京市君合律师事务所。

光峰科技本次拟在科创板发行4,262万股普通股,发行后总股份扩张至42,617万股,预计募集资金10亿元。募集资金主要用于新一代激光显示产品研发及产业化项目、光峰科技总部研发中心项目、信息化系统升级建设项目以及补充流动资金等方面。

光峰科技近两年业绩增长稳定,已步入盈利释放阶段,可优先考虑市盈率作为估值参考。

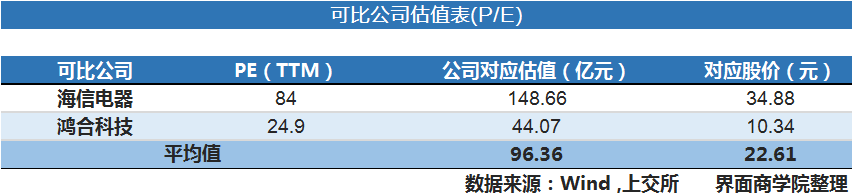

在可比公司选择上,巴可(泛欧证券交易所BAR)、IMAX、海信电器(600060.SH),鸿合科技纳入待选范围。其中,巴可是公司激光光源海外最大的客户,在电影领域同样形成一定竞争关系。IMAX是国际影院巨头。海信电器是中国最大的彩电生产基地之一,同样推出激光电视产品。鸿合科技(002955.SZ)是国内激光商教投影机的龙头企业。

以A股上市公司海信电器、鸿合科技为可比公司,采用市盈率估值方法。以可比公司当前P/E(TTM)、光峰科技2018年归母净利1.77亿元、变动后总股本4.26亿股进行计算,对应平均估值约为96.36亿元,对应每股股价22.61元。

评论