文|苏说财经 苏文

不知身为美年健康(002044.SZ)实控人的俞熔是否会觉得,压在身上的融资杠杆太高,稍有异常就可能hold不住。

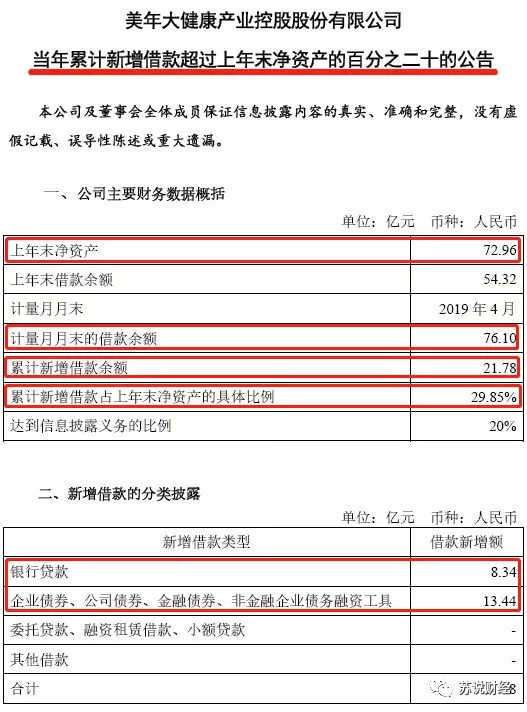

2019年5月7日,美年健康发布了一则罕见的公告,其今年短短4个月里就新增了21.78亿元的借款。看上去绝对金额似乎不是很高,但占其净资产的比例却高达近30%,而且其累计的借款余额已经高达76.1亿,超过了去年末的73亿净资产。

所以,此事项成为了一项需要专门公告的事项。

这则公告背后,隐约传递出美年健康资金面的全面告急。

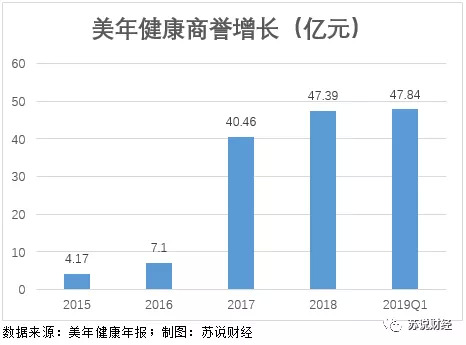

截至2019年一季度末,其流动资产为56.67亿,而流动负债则达到68.31亿,流动资产已无法覆盖流动负债,缺口接近12亿。此外,71亿净资产里面有个巨大的隐形炸弹——高达48亿的商誉。

为了降低杆杠,美年健康早在半年前的2018年11月就启动了定增方案,计划募资23.75亿,之后似乎为了提高发行成功率,又于2019年3月修改方案,缩减募资额为20.46亿。

2019年6月14日,美年健康披露其定增方案获得证监会的批文。然而,其定增的认购对象却还未落实。当前市场行情下,定增难度众所周知,美年健康的20亿募资能否最终落地也未可知。

这家市值高达425亿的大白马股,资金链何以到如走钢丝的境地?

1、疯狂的并购,收入翻4倍、利润翻3倍

身为全国最大体检机构的美年健康,于2015年8月借壳江苏三友之后,其收入和利润连年录得高速增长:收入从借壳当年的21亿增长至2018年的84.6亿,同期利润从2.86亿增长至9.73亿。

短短3年,收入翻了4倍,利润翻了3倍。

单从数据来看,2018年年中的“假医门”事件,似乎并未影响到美年健康的业绩增长。美年健康之所以能够连年上台阶,与其自带的并购基因密切相关。

早在2011年,美年健康就与大健康集团进行合并,民营体检“三巨头”就此形成——爱康国宾、美年大健康、慈铭体检。2012年,美年健康收购深圳瑞格尔;2014年,与行业老三慈铭签订收购协议,分两步收购慈铭股份;2016年7月,参股好卓数据、美因基因,与大象医疗达成合作;2016年10月,收购全球三大高端体检品牌之一的美兆体检;2017年7月,完成对慈铭体检的全资收购。

当然,这些只是典型案例,美年健康的对外并购远不止这些。根据其历年年报披露的数据,2015-2018年,美年健康通过并购实现控股的公司数量分别为4家、8家、25家、37家,总计支付的成本高达62.4亿。

进入2019年,美年健康的并购步伐依然没有停下的迹象。4月26日,美年健康发布公告称,将再出资4.74亿收购20家公司的股权。

一路买买买的疯狂并购之下,美年健康的体检中心数量也是从2015年100家一路飙升,截至2018年末,在全国31个省市自治区、301座核心城市布局了633家专业体检中心(含在建)。

2、48亿商誉压顶,占净资产比例高达2/3

熟悉资本的人都知道,并购是把双刃剑,不仅带来整合的难度,在账面上还将留下高企的商誉。

商誉——并购所支付的对价中超过标的股权账面净资产的公允价值部分。比如,净资产1个亿的企业,花了5个亿买来,那么,超出净资产的溢价部分的4亿全部计入商誉科目。这4亿看上去是“资产”,但没有任何有形的东西对应,而且可能减值归0。并购时真金白银掏出去了,换回来的却是很“虚”的商誉,因而,商誉被业内戏称为“有毒资产”。

美年健康的连续大手笔并购,价格基本都是高于账面净资产的,也必然积累巨额的商誉。数据显示,美年健康的商誉是连年高企,到2019Q1已经高达47.84亿。

美年健康的巨额商誉,可以说是个风险巨大的暗雷。据统计,截至2018年三季度末,在目前A股的全部3581家上市公司中,有149家公司商誉占总资产的比例超过30%红线,而美年健康正是其中之一。

根据美年健康2019Q1的最新数据,其总资产166.91亿,47.84亿的商誉占比为28.66%;其净资产为71.36亿,商誉占比高达67%。

今年年初,受商誉减值政策可能变化的影响。我们看到一大批上市公司发布了2018年因巨额减值商誉而巨亏十亿、数十亿的年报。2018年,是A股上市公司的“商誉洗澡年”!

美年健康的巨额商誉何时可能引爆,成为投资者不得不关注的问题。

3、危险的现金流,流动、速动比率双双跌破1

从操作手法上来看,美年健康的对外并购,通常分成两步:标的公司还未实现盈利时,先小比例参股;待时机成熟之后,再通过受让或者增资的方式拿下控股权;于是上市公司实现对标的公司的合并报表,促进收入及利润的增长。

根据美年健康披露的数据,其截至2018年末所布局的633家体检中心,控股256家、参股292家、在建85家。这就意味着,后续还有大量体检中心可以由参股升级为控股,进而纳入合并报表,做高收入和利润。

大规模的并购式扩张,给美年健康带来的是沉重的现金流压力。

美年健康的现金流压力究竟有多大?我们逐一来拆解一组数据。

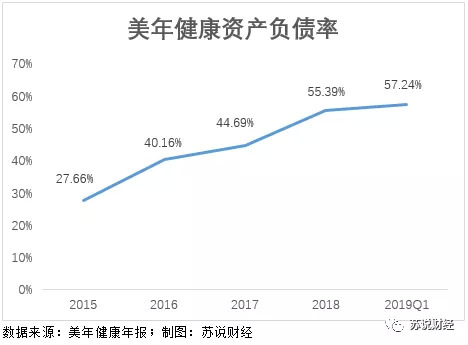

下面这张图是美年健康借壳以来资产负债率的变化,很明显在一路上升,从2015年的27.66%提升至2019Q1的57.24%。

就数值来看,美年健康的资产负债率看上去并不高,哪怕2019Q1也只到57.24%,还在70%的安全线以内。但要注意,其资产里面包含了47.84亿的无形商誉资产,如果把商誉部分扣除,则其资产负债率将超过80%,比地产公司还要高。

另外,从反映偿债能力的两个指标——流动比率和速动比率来看,美年健康这几年也是持续恶化。

其流动比率(流动资产与流动负债的比率)从2015年的1.7下降到2019Q1的0.83。显然,美年健康的流动资产已经无法覆盖流动负债,而通常来说,流动资产应该在流动负债的2倍以上。

其速动比率(速动资产与流动负债的比率)也从2015年的1.68降低至2019Q1的0.81。通常来说,速动资产指企业的现金以及能够迅速变成现金的资产,如果这部分资产不能够覆盖流动负债的话,则其存在相当的短期流动性风险。

我们再来看更直观的数据吧。截至2018年末,美年健康的流动资产为58.06亿,流动负债为66.54亿,缺口为8.48亿;2019Q1,其流动资产下降至56.67亿,而流动负债则增加至68.31亿,缺口扩大至11.64亿。

综合而言,从各个口径的数据来看,美年健康的偿债能力都是处于高风险区域,且持续恶化。

2019年5月7日,美年健康发布了一则罕见的公告,其今年短短4个月里就新增了21.78亿元的借款。看上去似乎金额不是很高,但占其净资产的比例却高达近30%,而且其累计的借款余额已经高达76.1亿,超过了去年末的73亿净资产。

为了缓解流动性,美年健康还在继续加杠杆。负债的大幅增加,使得美年健康的财务费用连年飙升,2015年仅2000万,到2018年时已经飙升至2.46亿。2019年第一季度,其财务费用达到0.84亿元,假如按等比例计算的话,全年财务费用将突破3亿。

但债权融资终究不是长久之计,只有通过股权融资才能将杠杆降下来。从这个角度而言,就能更加理解美年健康为什么急于推进20亿的定向增发了。但在目前的市场行情下,能否完成这个定向增发,也不得不替其捏把汗。

4、实控人大手笔套现与高比例质押

美年健康完成借壳至今已经超过3年,大股东及相关董监高的持股也陆续迎来解禁期。期间,美年健康的股价也完成了一轮过山车式行情,目前股价较最高价已然腰斩。

自从过了禁售期之后,实控人俞熔及其他董监高就开启了减持套现模式。

2019年1月24日,美年健康与国盛海通基金及海通证券共同签署《战略合作协议》,协议约定国盛海通基金与海通证券有意战略投资美年健康并持有5%的股份。这份协议背后,实际是大股东将所持股权转让给相关投资方,实现减持套现。

数据显示,2019年1月25日-3月15日,俞熔曾控制的上海天亿实业及上海和途投资中心,先后转让套现共计16.65亿。相关董监高也不同程度套现:比如,3月18-19日,监事会主席徐继业减持套现1.77亿元;5月21日,副董事长郭美玲套现1.53亿元;5月22日,总裁徐可套现1.5亿元。

身为实控人的俞熔除了减持套现之外,还大幅质押所持股权。数据显示,俞熔直接间接持有的美年健康股权,质押比例都在60%以上,最高的上海维途投资中心,质押比例达到99.99%,整体折算下来,实控人及一致行动人的累计股权质押比例已经超过75%。

5、结语:拐点何时到来?

美年健康,作为一家受市场追捧的白马股,一直都是机构投资者青睐的标的。截至2019Q1,共计有汇添富、交银施罗德、南方基金等42家机构投资人扎堆进驻,美年健康显然是机构投资人眼里的香饽饽。

但我们这一路分析下来,可以很明显看出,美年健康除了收入和利润一路高歌,其他多数财务指标都是趋于恶化。这说明企业的规模扩张和利润提升,并不是一种健康的增长。特别是其高企的商誉和公司及大股东层面的“双高杠杆”,或许会遭遇不可预测的“黑天鹅”。

高商誉的激进并购扩张,常常伴随着消化不良问题。

美年健康的拐点何时到来?

苏说财经(ID:su-caijing)

评论