文 | 消金界

最近,多位消金界的读者称,手机上有关借贷、信用卡的广告多了起来。

腾讯广告部的一位朋友解释说,单就一个人,如果收到消金广告之后,有点击与互动,系统就会有更多的投放和曝光。

而近来,朋友圈、视频APP、知乎、音乐软件、浏览器,几乎所有的互联网场景中,都出现了现金贷、信用卡广告的身影。

微信朋友圈、网易云音乐、知乎、腾讯视频上的现金贷广告

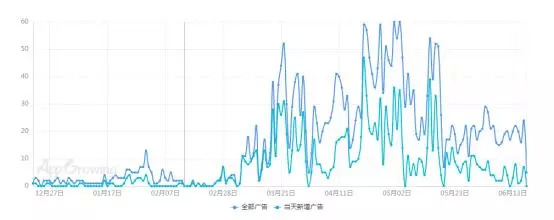

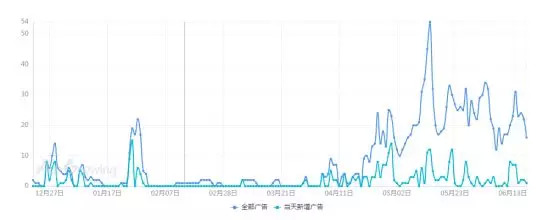

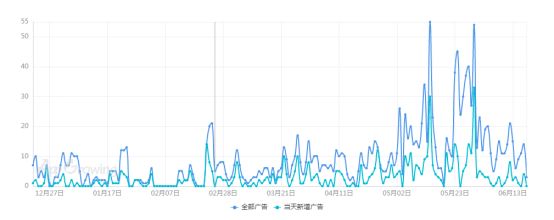

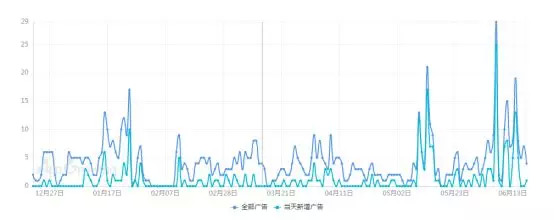

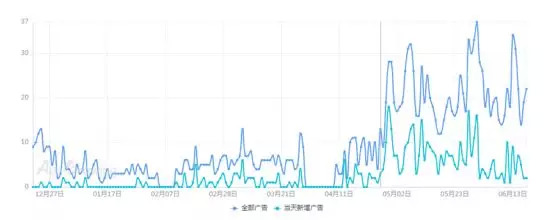

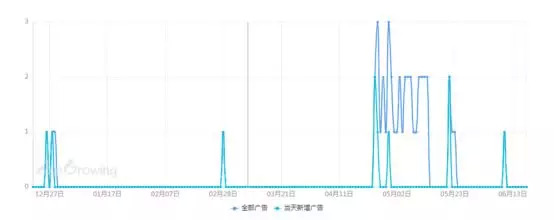

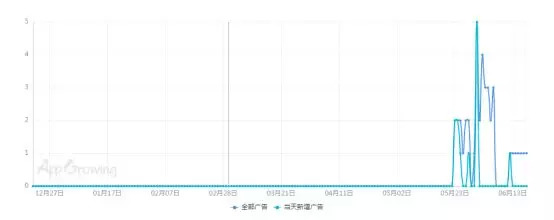

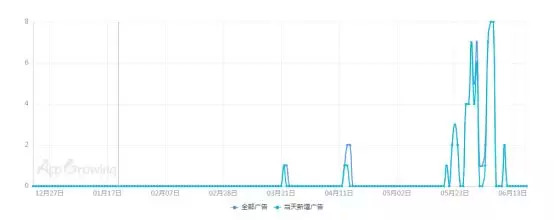

下面这组消费金融品牌广告投放量级的趋势图,可以解释“现金贷”广告爆发的原因。

京东金融近半年广告投放量级

平安普惠近半年广告投放量级

小赢卡贷近半年广告投放量级

宜人贷近半年广告投放量级

51人品贷近半年广告投放量级

建行惠懂你近半年广告投放量级

平安银行口袋银行近半年广告投放量级

农业银行近半年广告投放量级

可以看到,无论是电商系、互金系还是银行系,几乎所有的消费金融品牌,都在5、6月份加大了投放,而且投放步调惊人的一致。

转型线上 投放井喷

这说明,线上投放现金贷广告,是行业的整体策略。

那么问题就来了,消费金融行业为何如此整齐划一地开始向线上流量砸钱?

中原消费金融品牌管理负责人任师迁对消金界表示,这与消费金融行业整体转型线上有关。

“现在大家都想转线上,都想要流量。”

这之中,就有很多之前做线下助贷业务的机构。原来感觉做线下助贷业务很轻松,慢慢地都发现,这其实是个“温柔的陷阱”,现在也要转做线上。

即使是助贷业务的资金方,现在也发觉,没有自己的私域流量是不行的,也开始纷纷转型线上做流量。

“有了流量就有了一切。”任师迁表示,“原来做线下的现在转线上,慢了点,但整体方向都是这样的。”

正是在这样的背景下,消费金融品牌纷纷增加了线上广告的投放。

从品牌广告投放的角度来看,这一趋势的后果之一,便是竞争者越来越多。

流量平台在面对消费金融公司的时候,议价权越来越强,机构的利润空间也就越来越小,变得越来越被动。

“流量价格越来越贵,如果单独从效果角度考虑,这几年,每一年都比上一年难做。”

值得注意的是,消金行业整体转向线上的趋势下,不同平台之间的投放策略差异也很明显。

消金平台在进行广告投放的时候,价格、效果、潜在的客群都是考量的因素,不同公司的侧重不同。

任师迁表示,就消费金融产品在C端的感受来说,其实就三点:正规不正规、利息高不高、体验好不好。可能不同的用户在选择产品的时候,这三个点的顺序不同。每一点也不是唯一影响而是相互组合。

仅就持牌系消金公司来看,大家在这三个方面都差不太多,很难说谁比谁强出一个身位。

所以中原消费金融今年开始探索品牌建设,希望从顶层做出品牌的用户感知度。

“人有理性的一面,但很多时候尤其是做决定的时候,是感性的,品牌在用户心智中占有一席之地,就在竞争中占据了先发优势。”

差异并不仅仅存在于持牌消金之间。

消金界发现,360金融、小米金融的投放非常侧重效果。说到底,还是背后有集团的流量在,不发愁流量,可以集中精力做效果。

流量巨头向消费金融敞开怀抱

面对各个消金金融产品的投放,流量平台的态度都非常积极。

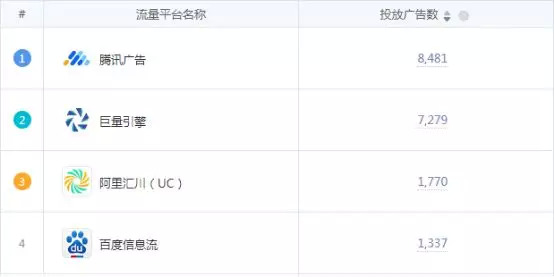

消金界发现,2019年第二季度,金融类广告投放,排名前四的平台为:腾讯广告、巨量引擎、阿里汇川(UC)、百度信息流。

据了解,每个流量平台下面,都包括不同广告媒体。

腾讯广告涵盖社交、视频、资讯三大媒介。其中社交媒体有微信、QQ空间、QQ;视频媒体有腾讯视频;资讯媒体有腾讯新闻、天天快报、腾讯联盟媒体。

巨量引擎是头条系下的营销服务品牌,主要有资讯与视频媒体,具体包括今日头条、穿山甲联盟、皮皮虾、西瓜视频、火山小视频、抖音短视频。

阿里汇川(UC)则包括工具媒体UC浏览器、资讯媒体UC头条、视频媒体土豆视频。

百度信息流有社交媒体百度贴吧、资讯媒体手机百度、工具媒体百度浏览器。

梳理后发现,现金贷投放的广告媒体已经囊括了社交、资讯、娱乐、工具、支付等几乎所有的互联网场景。

从这个意义上讲,“315过后”,贷款超市没有消失,它只是无处不在了。

腾讯系、头条系、阿里系、百度系成为贷款超市,所有大的流量入口都是贷款超市。

某头部流量平台广告部的业务负责人对消金界表示,目前流量蓝海已经很难找到,现有资源的利用率趋于饱和,投放大都集中在社交平台之上,现在需要拓宽流量获取的方式,寻找合适的场景,与用户沟通。

他认为现在XX跟XX的流量还具备挖掘的空间。想知道究竟是哪两类流量,请关注“消金界”,后台回复“流量”。

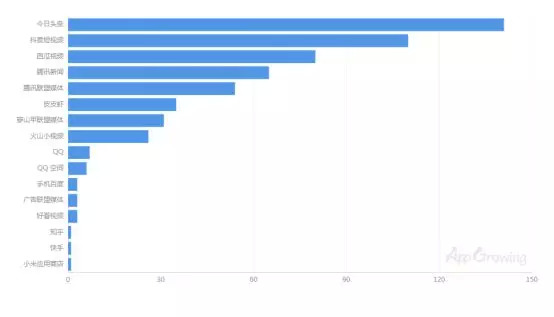

51人品贷投放广告媒体

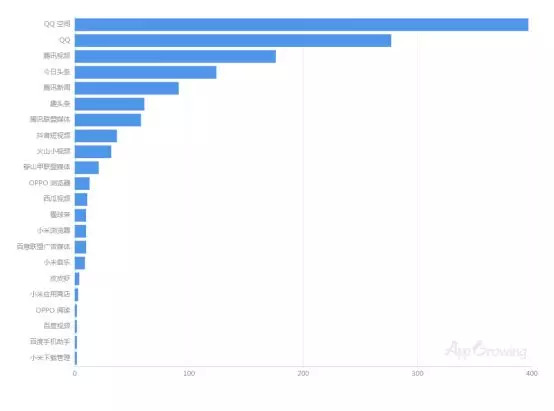

京东金融投放广告媒体

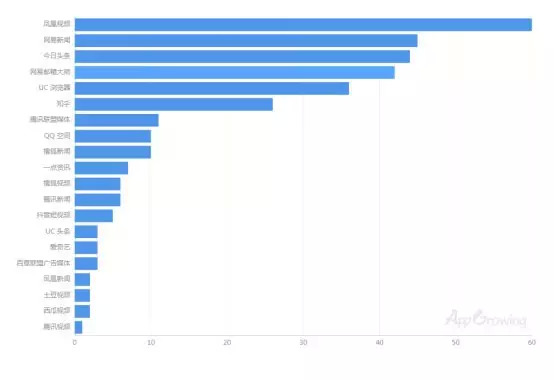

平安普惠投放广告媒体

消金界发现,平安普惠、京东金融、51人品贷的投放范围比较广,大体涵盖了目前所有的流量入口。

无孔不入真的好吗?

消费金融行业集体转向线上,增加线上广告投放。

流量平台迎合这种趋势,增加自己的广告收入。

这在纯粹的商业逻辑上,都是毫无问题的。

但这样的商业模式,是否是健康可持久的?

消金界参加的一场消费金融有关的活动上,一名消费金融行业大佬与一名资深媒体人,就消费金融行业产生了争论。

该资深媒体人认为,消费金融行业的大发展,刺激了很多年轻人过度消费、借贷消费,有的产品利息过高,让很人多陷入了“高利贷”的盘剥。

大佬则认为,媒体对消费金融行业存在深刻的误解。消金产品的利率比一般银行的贷款高一些,但并不是所有人都能在银行贷到款。消费金融行业目的不是鼓动过度消费,而是为有需要的用户提供利息合适的资金,这件事情需要有人做。

这其实是金融业纠结已久的一个问题:机会和价格哪个更重要?

从业者、消费者、监管者、媒体,不同位置的人,给出的答案往往不同。

也许,我们应该考虑的是:金融产品,尤其是现金贷产品,是与其他产品毫无区别的商品,还是一种特殊的商品?

如果消金产品是一种特殊的产品,是否也需要特殊的投放要求?有时候,市场有需求就无限供给,反而有害于市场的健康发展,甚至是涸泽而渔。

评论