记者 | 赵晓娟

不要忽视小品牌的力量。

据凯度消费者指数与贝恩公司6月20日联合发布的《2019中国购物者报告》,在线上线下边界变得更为模糊的消费环境中,快消品领域里第五名之后的“小品牌”或发展历史较短的新生品牌,机会反而更多。

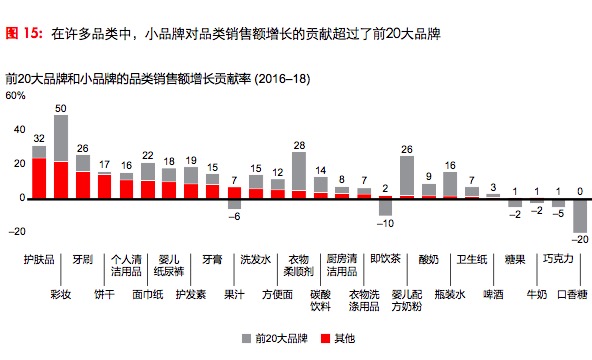

该报告给出了前20大品牌与小品牌相比的增长情况——许多品类中,小品牌对品类销售额增长的贡献超过了前20大品牌(注:前20大品牌是指营业额排名前20的品牌)。

例如,护肤品类前20大品牌仅占品类销售额增长的9%,而小品牌几乎占到了23%。个人清洁用品和饼干的表现更为显著,前20大品牌对品类销售额增长的贡献分别为5%和2%,而小品牌则分别占到了11%和15%。

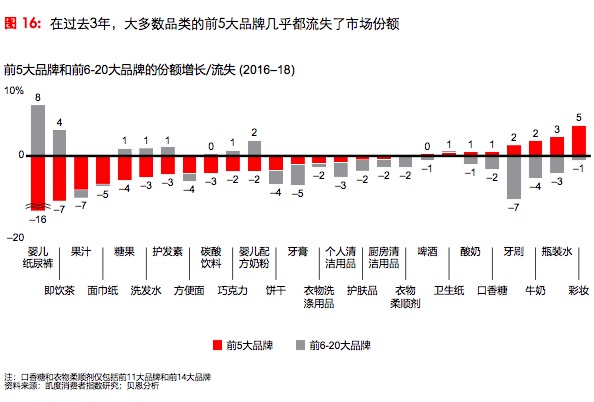

凯度消费者指数对前五大品牌与其余15个品牌的表现进行了比较。过去3年,大多数品类的前5大品牌几乎都面临市场份额流失的挑战——例如,婴儿纸尿裤流失16%、即饮茶流失7%、果汁流失6%。事实上,前五大品牌仅在四个品类提高市场份额:牙刷、牛奶、瓶装水和彩妆。

实际上,关于小品牌的爆发力,凯度在去年的购物者报告中就提到过。去年凯度消费者指数研究了33个子品类下的46个中国快速消费品新生势力品牌,它们在2015年至2017年以超过10%的收入增长超越所属子品类的平均增速。

在2019年的最新报告中,除彩妆和瓶装水外,中小品牌的增长速度超过了前5大品牌。这得益于他们自身具备的许多优势——擅长发现并满足消费者未得到满足的需求,他们通常比大型同行掌握更多数字化营销和社交媒体技能,许多小品牌采取轻资产商业模式,使他们相对老牌消费品公司更具优势。

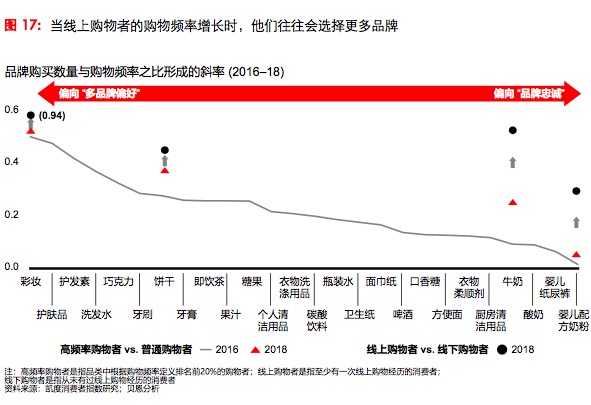

另一个使小品牌鹊起的原因是中国消费者的“多品牌偏好”行为日益明显。凯度消费者指数研究的四个品类(彩妆、饼干、牛奶和婴儿配方奶粉),是多品牌偏好-品牌忠诚区间和低频-高频线上渗透率维度的代表。这四个品类的多品牌偏好行为较两年前更明显。而且,线上消费者的多品牌偏好行为比线下消费者更为明显。随着越来越多消费者进行网购,他们的多品牌偏好行为将会增加。

这也意味着,那些在线上、善于数字化营销的小品牌可能更容易走红。

评论