文|华映资本中国

“接下来将是中国新消费品牌的黄金十年,存在大量红利。”

在2019华映资本x36氪未来大会上,华映资本合伙人孙玮发表主题演讲,从人群、渠道、供应链、团队和资本等角度深入对比中美消费品牌增长情况,层层剖析消费赛道的未来想象力。

华映资本合伙人孙玮

演讲中,孙玮多纬度对比了中美消费品牌的增长曲线。他认为,从人口水平、发展趋势等来说,中国消费品牌市场应该对标美国。2010年以来,美国崛起了大批DTC消费品牌,而中国市场上的新消费品牌崛起从2014年开始。

对新品牌而言,未来5-10年是新消费品牌的黄金红利期,主要来源于几大驱动力:新群体、新渠道、新供应链、新团队等。

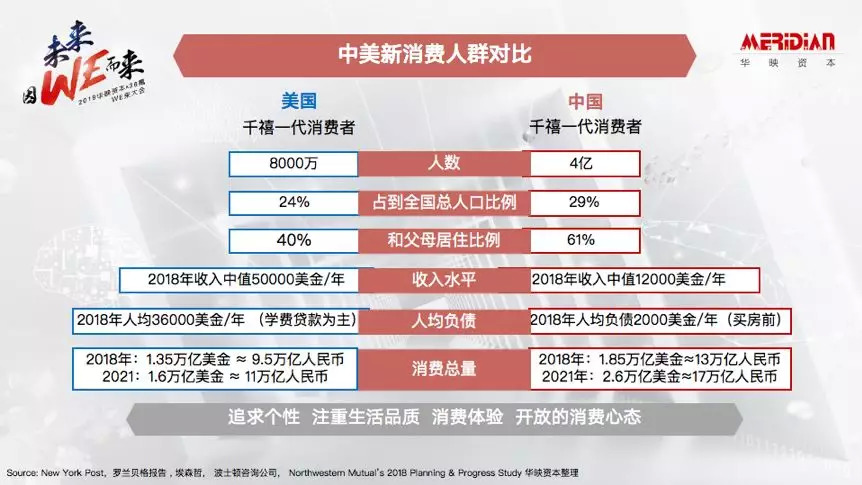

1、从人群上看,18-35岁年轻人群体贡献了中国消费总量的70%;

2、从供应链和渠道看,中国有世界范围内几乎最好的供应链,有集中的线上线下销售渠道,基于博主生态的影响力传播渠道已发展成熟,以阿里、京东、唯品会等为代表的线上渠道平台也相对集中;

3、从创始团队来看,一批具有匠人精神、专注精神、品牌心智的创始人正在崛起。

下为演讲全文(有删改):

大家下午好。当我们把消费品牌放到世界范围内来观察,能看到什么?有没有什么值得借鉴的经验?就像上午环节中也提到的,中国的消费市场如果对标美国或日本,到底哪个更合适?

在我看来,从人口、地域、收入水平、市场发展和趋势等各方面来说,中国新兴消费品牌面临的市场环境更接近美国。

让我们一起来看看,中美消费品牌的增长曲线,到底谁更“性感”。

在美国,新消费品牌主要是DTC品牌(Direct To Consumer Brand),崛起于2010年。与中国不同,美国的新消费品牌主要通过官网进行销售,占比达到60-70%。在2010-2012年,一批专注投消费品牌的资本设立,助推了美国DTC品牌的崛起。而国内新品牌是伴随着电商平台崛起而逐渐发展的。

中美在电商平台集中度上有很大的区别。阿里的服装、美妆、3C产品销售额占据整个线上销售的60%,可以说我们的新品牌都是诞生于线上,诞生于电商巨头平台之中。而美国的大型电商平台如亚马逊,它的销售额通常仅仅占据单个品牌线上销售额的20%。

接下来的5年或者是10年,将会是中国新品牌消费的黄金时期,还有巨大的红利等待释放。其中有几个主要的驱动力:

首先是是消费者变了。千禧一代、Z世代等在内的18-35岁这一年轻消费者群体的崛起,他们占到了中国线上消费主流人群的70%。

其次是渠道和供应链变了。比如对于伴随70后成长起来的蒙牛、安踏、伊利等品牌来说,它们当时的渠道还是匮乏的;而如今,渠道的转变让我们实现了足不出户的购买。抖音、小红书等的平台崛起也让渠道的推广更加丰富化。而供应链的转变,让原来以OEM为主、大批量生产为主的供应链变得更柔性、小批量,从而可以支持很多新生品牌,定制化订单更为常见。

最后,是一批有匠人精神、专注精神、品牌心智的创始人的出现,让中美都有机会诞生一批新兴的消费品牌。

一、人群

“30%的人口贡献70%的消费,低收入低负债,高可支配收入背景下具有高消费潜力。”

从一线到五线城市,中国18—35岁的人口数量已经达到4亿,占总人口的30%,然而他们贡献了70%的消费。在美国这一人群达到了8000万,占到总人口的24%。

收入上看,美国千禧一代的收入大概是5万美金/年,中国的同等人群是1.2万美金/年,但美国同样人群的2018年人均负债是3.6万美金,基本上占到了当年收入的70%左右,而中国作为社会主义国家,在买房前的个人负债比较低。

从消费总量来看,美国2018年的消费总量为9.5万亿元人民币,中国则为13万亿人民币。

中国的人群基数比美国大,收入水平也较低,但中国的人均负债也很低,因而拥有较高的可支配收入。因此,不管是市场总量还是增长速度,中国都要高于美国,整个大盘来看,我们的消费潜力比美国更大。

二、供应链&渠道

“销售渠道集中,传播渠道丰富,供应链完善,给新品牌提供机会。”

从渠道端看,主要分为销售渠道和传播渠道。在销售渠道上,美国的线上下渠道都相对分散,区域性与全国性渠道并存,亚马逊作为线上平台占有率也仅有20%。而在中国,天猫、京东以及唯品会等份额就大到70、80%,在线下也有像万达等大型连锁商场。可以说,中国的销售渠道是比较集中的。

在传播渠道上,中美情况较为相似,美国的主流传播渠道为Instagram,中国则是小红书等,都是通过KOL或者是博主的推广占领心智,迅速起量。

而在供应链端,中国的消费类供应链是全世界最好的。从女装、鞋、配饰、包到首饰、饮料、化妆品,各方面都站在全世界供应链的最前方。包括美国那些快速成长的DTC品牌,供应链也大都在中国。

新品牌可以在短时间内搭建供应链体系——只有在中国才能做到,这给中国新品牌的发展提供了机会。

三、团队

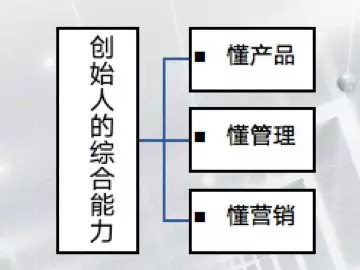

“懂产品、具有匠人精神又善于管理的创业者团队在崛起。”

从团队的角度来说,核心理论就是产品为1,后面所有的营销、渠道、投放都是0,没有前面的1,后面的0都没有意义;当然,光有1没有0也没有意义。判断品牌潜力的关键是产品,其中很重要的一点便是看团队懂不懂产品。拥有匠人精神,甚至对产品有偏执、希望把产品做得更好的创业者,一定是懂产品、会对产品用心的创始人。

其次,创业者团队需要懂得管理。与TMT行业不同,消费品行业中,产品和品牌体现的是创始人对生活的理解、价值观的取向,各种的技术都在产品中体现。将创始人团队换掉,产品的灵魂就没有了。总的来说,消费品品牌对团队的要求更高,不能轻易转换,这对创始人提出了更高的要求,需要组建一个全能、会管理的团队并尽力维持其长期稳定。

最后,团队还需要懂得最前沿的营销方式,怎样做投放和转换,怎样找到流量的红利,怎样和新平台合作。

从以上三个角度衡量美国和中国的团队,双方不分伯仲。目前,中国已经有一批非常有匠人精神、对品牌非常深理解的又懂管理和分享的创始人出现,他们年龄大多在30—40之间,拥有大型公司工作经验,也有一定管理能力。

中国消费品牌创始人,呈现出高度年轻化态势。创始人集中在30岁至40岁之间,相比于互联网创业风口时期的创始人们,年龄稍长,更具经验。互联网原住民更少,传统商业的经验更加丰富。约40%的创始人是二次创业,60%左右的创始人拥有互联网行业从业经验,更加适合新消费行业的互联网经济+传统经济基因、融合型商业模式。

美国创始人能力和中国创始人类似,但是普遍更年轻,因为美国市场中品牌的生存环境更友好,少有山寨货、抢注商标、融资困难等等问题。同时,美国消费者对于官网直购接受度高,营销成本相较更低。在市场中找好自己的定位就能够出成绩。

最后,我们来看这张图。从资本端着眼,整个风投行业在对新兴消费品牌的认知和投入方面,与美国同行来比还是有很大的欠缺,但从产品力和各方面来说并不弱势。美国有一批专门投资新消费品牌DTC的风投公司,产业投资也十分成熟。而中国很少有专门投资消费的风投,缺乏核心逻辑与专业打法,进而导致尽管中国的投后端、资本端较为落后。

所以,中美消费谁更性感?我们一定比美国人性感,但是需要在座的机构、在座的GP、LP们,给予带着创业精神做品牌的创业者更大的帮助。

评论