记者 | 赵阳戈

头顶我国主动脉血管介入医疗器械市场份额“国内品牌第一”桂冠的心脉医疗,在6月19日的科创板上市委2019年第6次审议会议中,获得通过。不过相比心脉医疗强劲的竞争对手,公司无论在专利拥有数量和研发投入费用上,都相距甚远。

拆分上市的样本

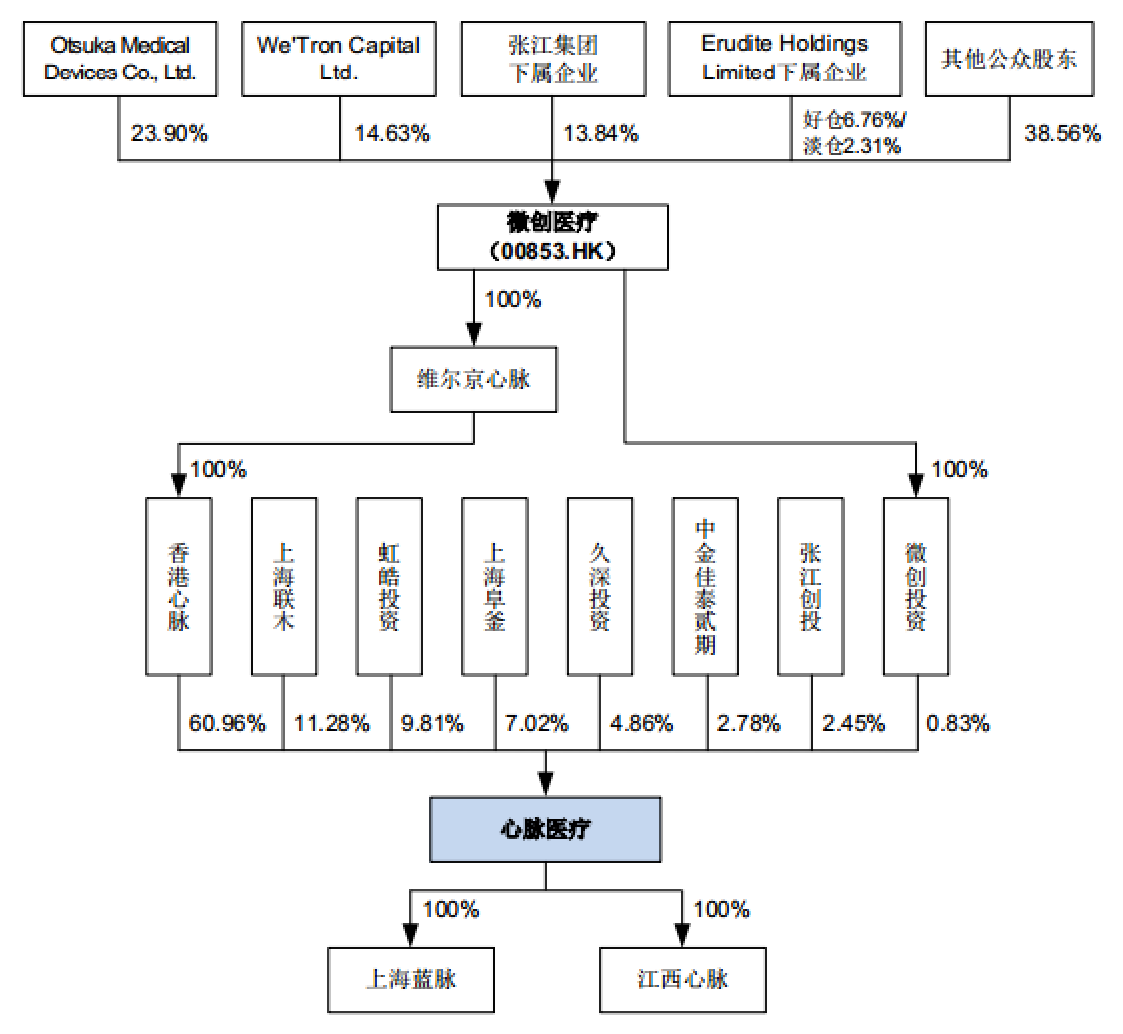

说起来,相比其他科创板公司,心脉医疗稍微有些特殊。该公司是香港联交所上市公司微创医疗的控股子公司,是分拆上市的样本。在心脉医疗前身心脉有限成立之前,主动脉及外周血管介入医疗器械的研发、生产和销售在微创医疗的全资子公司上海微创内部作为独立业务条线进行管理与运营,主动脉及外周血管介入业务通过单独的成本中心进行预算管理和财务核算。

2012年8月,心脉有限成立,定位为微创医疗下属从事主动脉及外周血管介入医疗器械业务的独立经营主体,开始独立开展主动脉及外周血管介入医疗器械业务的研发、生产和销售。

为了进一步独立经营,随后心脉有限又从2014年年底起进行了一系列业务重组。最终,发行人与微创医疗业务切割清晰,并已履行完毕,目前与微创医疗不存在业务或市场切割的约定。同时,发行人与微创医疗及其控制的其他企业所从事的业务在应用领域与适应证、治疗方法、对应科室等方面均存在明显边界,不存在同业竞争。受让相关业务和资产后,发行人资产完整,业务、人员、财务和机构独立,具有完整的业务体系和直接面向市场独立经营的能力,不存在影响发行人独立性的事项。

再往后,2018年8月股份公司就成立了;2019年4月11日心脉医疗冲击科创板,其材料获得受理;在2019年6月19日下午召开的第6次审议中,心脉医疗获得科创板的入场券。

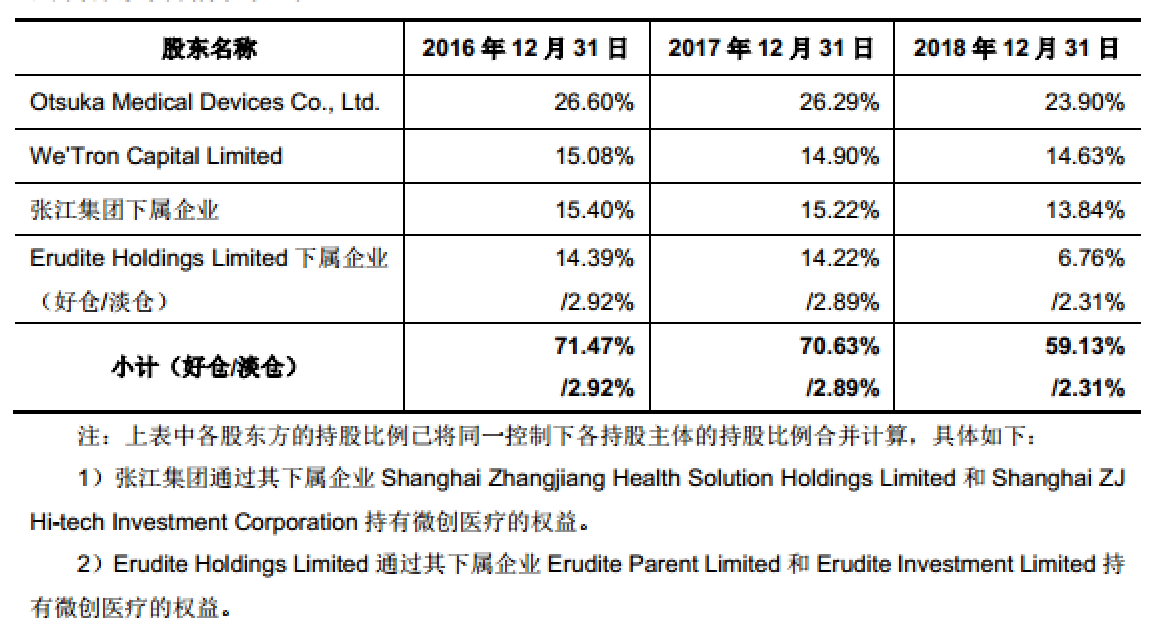

微创医疗系香港联交所主板上市公司,注册于开曼群岛。需要指出的是,心脉医疗并不存在实际控制人。原因是,公司间接控股股东微创医疗股权结构相对分散,第一大股东持股比例低于30%,前三大股东各自的持股比例均超过10%,且不存在任意单一股东方及其一致行动人合计持股比例超过30%的情形。因此,微创医疗任意单一股东方及其一致行动人均无法基于其所持表决权股份单独决定公司股东大会的审议事项。如此股权结构下,各主要股东提名或委派的董事均未超过董事会半数席位,也无任意单一股东方及其一致行动人能够基于其选出的董事在董事会中的席位单独决定董事会的审议事项。

心脉医疗这种“不存在实际控制人”的情形,在第一轮第二轮问询中还一度被监管层关注过。

“含科量”不敌竞争对手

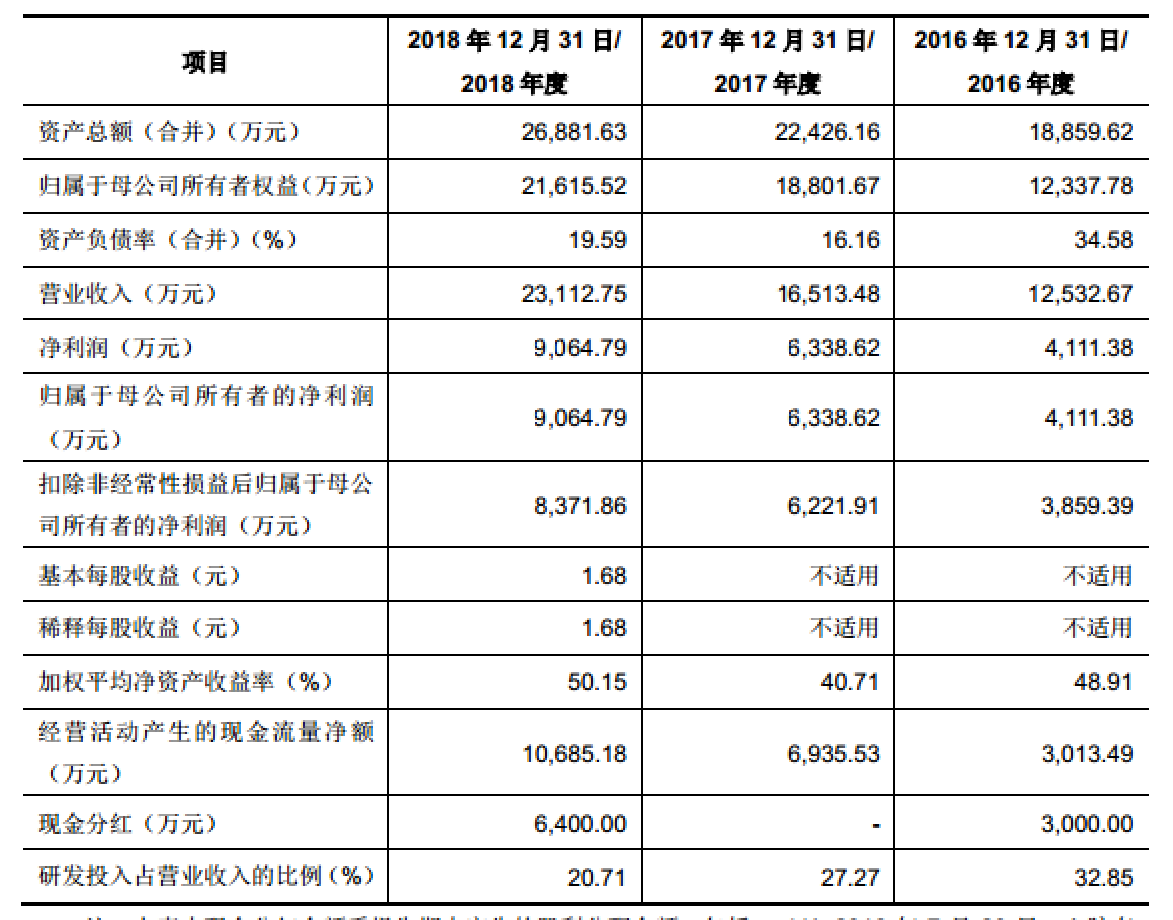

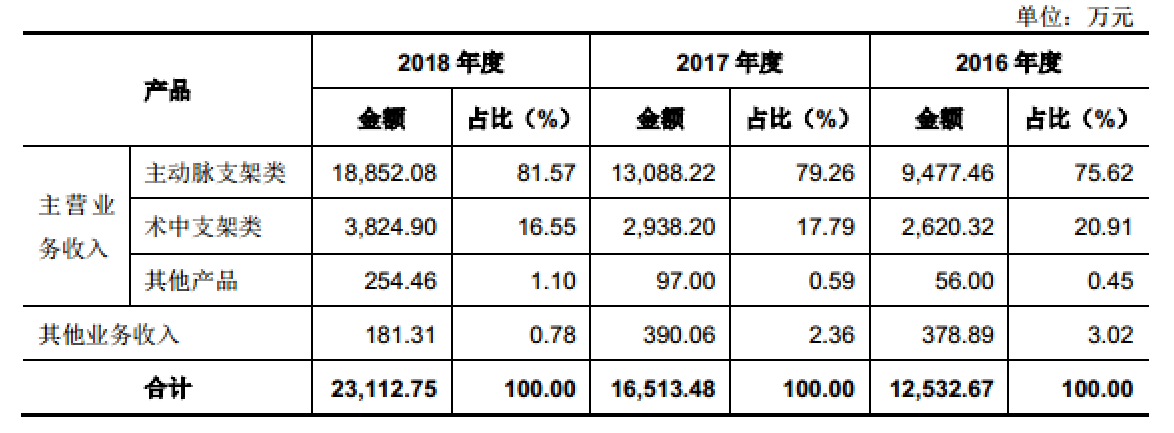

心脉医疗主要从事主动脉及外周血管介入医疗器械的研发、生产和销售,在主动脉介入医疗器械领域,公司的主要产品为主动脉覆膜支架系统;在外周血管介入医疗器械领域,目前拥有外周血管支架系统、外周血管球囊扩张导管等产品;另外,心脉医疗拥有国内唯一获批上市的可在胸主动脉夹层外科手术中使用的术中支架系统。2018年的营业收入和净利润分别达2.31亿元和9064.79万元的规模。

多年经营下来,心脉医疗的产品已销售至国内30个省、自治区和直辖市的700多家医院,并出口至南美等地区。根据弗若斯特沙利文公司的相关研究报告,按照产品应用的手术量排名,2018年公司在我国主动脉血管介入医疗器械市场份额排名第二(排名第一的公司为美敦力),国产品牌中市场份额排名第一。

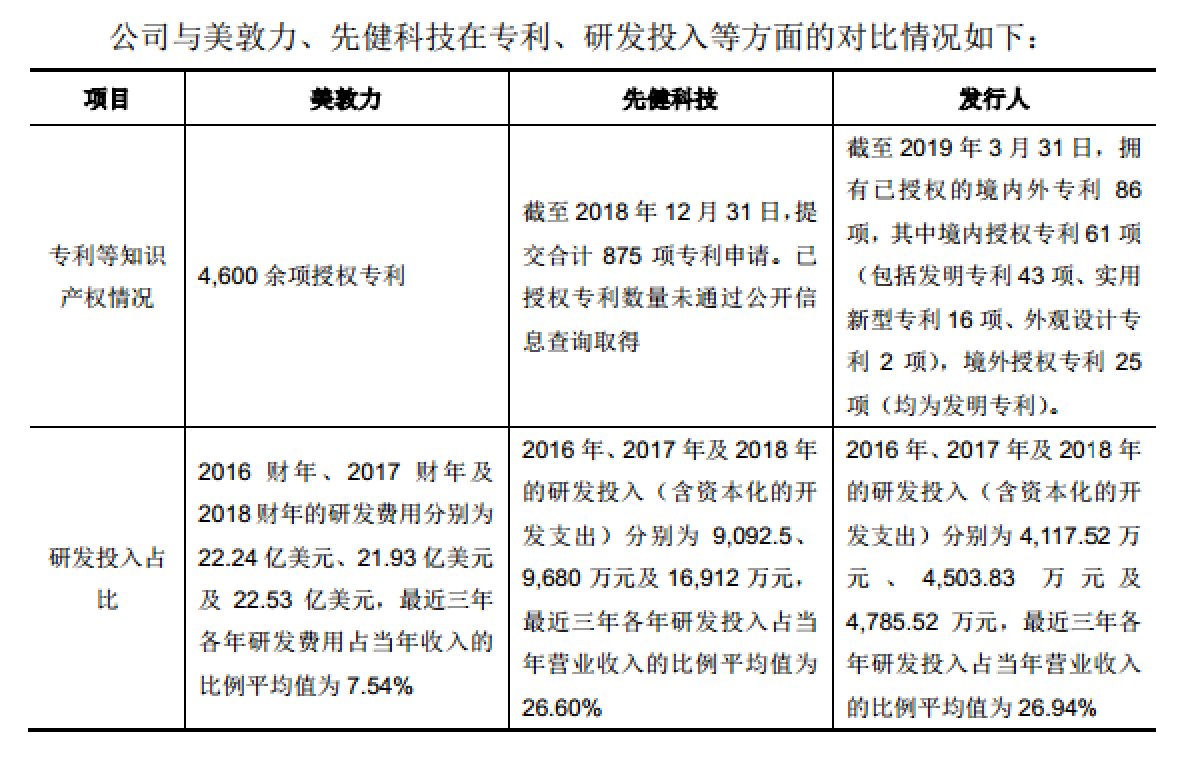

从数据来看,2018年心脉医疗投入研发的经费(4785.52万元),占营业收入比例20.71%。看起来还不错,但这个数据却是逐年下降的,2017年和2016年时的占比分别为27.27%和32.85%。截至2019年3月31日,公司拥有已授权的境内外专利86项,其中境内授权专利61项(包括发明专利43项、实用新型专利16项、外观设计专利2项),境外授权专利25项(均为发明专利)。截至目前,心脉医疗有9款产品取得了国内医疗器械产品注册证,2款产品取得了CE证书,自主研发的技术成果已形成了微创伤介入治疗主动脉血管疾病领域较为齐全的产品线。

一直以来都有声音质疑心脉医疗的“含科量”,其就在于上述的研发经费和专利数量上,从下图看一目了然:

图中可见,先健科技拥有875项专利,就数量来说是心脉医疗的10倍;美敦力更甚,手握4600余项授权专利,还远远超过先健科技。再看研发费用的投入,先健科技在最近的2018年投入了1.69亿元,是发行人的3倍多,而美敦力在2018财年的研发费用为22.53亿美元,完全不是一个数量级。为这事,保荐机构还专门为心脉医疗的“含科量”站台背书。

另外,因为行业的关系,心脉医疗还对产品质量及医疗纠纷进行了风险提示,称公司产品主要用于主动脉及外周血管介入治疗手术,产品质量、产品选用适当性、医生的技术水平、患者的疾病状况等多种因素均可能影响手术的成败,若使用公司产品的手术出现问题而导致医疗纠纷,其原因和责任归属未能明确界定的,不能排除公司面临诉讼、仲裁、赔偿或负面新闻报道的可能,从而导致公司市场声誉受损,进而对公司产品销售和经营业绩造成不利影响。

评论