文|时代财经App

6月20日,广州方邦电子股份有限公司(以下简称为“方邦电子”)成功过会,有可能成为首批科创板上市企业。方邦电子的特殊之处,在于其去年4月曾冲击过创业板,但最后被否。今年4月10日,该公司向科创板提交了上市申请,在经历了两次问询后,获得上会机会,速度快于同批及前批受理公司。

方邦电子仅经历约两个月,便成功过会。其护城河到底有多深?当初又为何被否?方邦电子对其他仍在排队、曾冲击IPO未果的企业有什么借鉴意义?

护城河:国内电磁屏蔽膜龙头

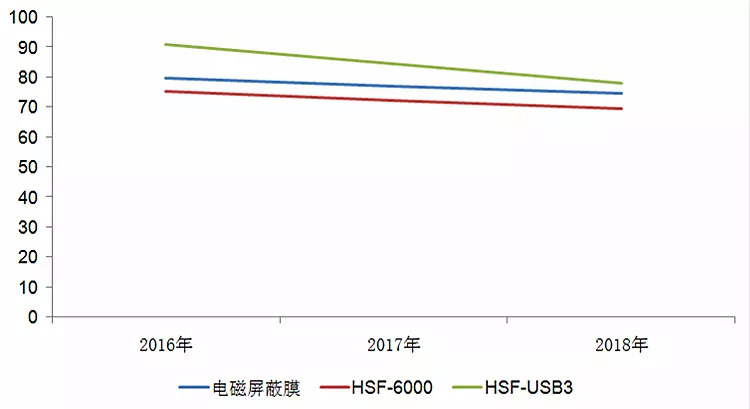

方邦电子科创板招股书上会稿显示,2016年至2018年,电磁屏蔽膜业务收入占方邦电子营业收入比例均超过98%,为其最主要收入来源。

电磁屏蔽膜是FPC重要原材料之一,由日本企业拓自达开发,于2000年诞生后长期被国外企业垄断。FPC三大应用领域则为消费电子、汽车电子及通信设备。

2012年,方邦电子成功开发出具有自主知识产权的电磁屏蔽膜,打破了国外技术垄断的局面。该公司随后还独创微针状结构的新型电磁屏蔽膜,并推向市场。根据方邦电子测算,其2018 年在中国和全球电磁屏蔽膜的市场占有率分别为 33.42%和 19.60%。

目前,方邦电子一共有HSF-6000(金属合金型)及HSF-USB3(微针型)两个型号的电磁屏蔽膜在售。从实际销售情况来看,HSF-USB3到2018年已达到60.91%,为优势产品。细分到地区来看,由于与境外企业技术有所差异,2017年起HSF-USB3外销收入能达3000万以上,是方邦电子拓展全球市场的重要途径。根据方邦电子招股书内容,国内外竞争者暂未有微针型电磁屏蔽膜产品。

值得一提的是,根据势银智库《电磁屏障膜产业研究报告》估计,2017 年中国电磁屏障膜需求量为 690 万平米,产值近 5 亿元。财通证券研报进一步分析,从全球制造业格局来看,FPC产能转移大趋势不可逆转,中国正逐步成为主要供应地区,昔日行业巨头日韩也纷纷在中国建厂。

竞争者也在跃跃欲试。今年5月31日,乐凯新材(300446)发布变更公司募集资金用途的公告(编号2019-024),宣布要建设电磁波屏蔽膜等产品研发与生产基地,该项目预计于 2020 年 12 月投产。

尽管市占率较高,方邦电子仍以低价策略与国外竞争者抢占市场,其产品单价一路走低,叠加原材料价格波动,公司毛利率也有波动,受到上交所询问。尤其是HSF-USB3的单价从2016年的90.79元下降至2018年的77.99元,年均复合增长率为-2.34%,高于HSF-6000(-1.82%),新研发的产品降价速度比传统产品更快。

(2016-2018年方邦电子电磁屏蔽膜产品单价变动情况,单位:元。来源:方邦电子科创板招股书上会稿)

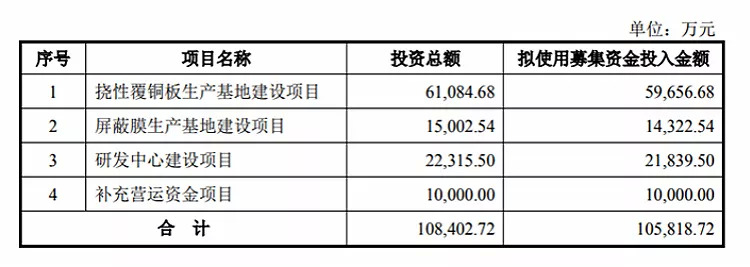

或许是上述多种原因所致,方邦电子新开拓FPC另一上游业务——挠性覆铜板,相关募投项目金额居其IPO募投项目之首。

(方邦电子募集资金运用计划,来源:方邦电子科创板招股书上会稿)

挠性覆铜板属于覆铜板的一种,主要应用于航天、3C、可穿戴设备等。方邦电子称,该产品核心技术路线为其自主研发申请的发明专利《一种高剥离强度挠性覆铜板及其制作方法》,相关专利已通过国家知识产权局实质性审查,并已取得专利证书,但尚未量产。

时代财经就挠性覆铜板业务的方向及培育时间向方邦电子发送了采访邮件,但截止发稿,仍未收到后者的相关回复。上交所在昨日审议会议结果公告中,也要求方邦电子补充说明该业务竞争对手状况和市场前景。

根据智研咨询的报告,我国挠性覆铜板产量占比从2012年的7.50%增长至2017年的10.17%,而该产品均价则从2012年的66.23元/平方米下降至2017年的45.28元/平方米,呈下降趋势。

曾陷专利之战 研发制度待完善

对于科创板而言,企业的核心技术和专利成色至关重要。

方邦电子专利问题多次被上交所问询,内容包括如下:1、上交所要求公司进一步说明 2015 年至 2017 年未申请发明专利,而在 2018 年集中申请的原因;2、进一步说明各类研发技术人员 60 人,仅确定2名核心技术人员,而未将其他专业性和技术能力较强的研发技术人员认定为核心技术人员的原因。还有核心技术的受让情况等。昨日,上交所也要求公司补充披露研发立项和专利申请的内部制度安排。

对于第一个问题,方邦电子称,2014 年,其在取得生产经营所需的核心发明专利后,将主要精力用于扩大生产和拓展市场。但与拓自达发生知识产权纠纷后,公司进一步加强了对核心技术的保护意识。

对于第二个问题,方邦电子的回应是,其他研发技术人员未能符合公司核心技术人员的认定标准及依据。

回顾方邦电子冲击创业板及科创板的资料来看,方邦电子研发费用持续增长,但专利申请不稳定,核心技术人员数量也较少,并不利于公司核心技术的研发升级及专利保护。方邦电子的科研制度仍有较大完善空间。

实际上,这是方邦电子第二次冲击资本市场。第一次,方邦电子的目标瞄准了创业板,但不幸被否。市场猜测,这或是被拓自达的专利官司拖累了。

2017年1月6日,拓自达向广州知识产权法院提交一纸诉讼,状告方邦电子侵害其发明专利,赔偿金额为人民币2,050 万元。4月,拓自达修改诉讼请求,将赔偿金额提至9,272 万元,相当于该公司2017年半年度归母净利润(3,876.66万元)的2.4倍。三个月后,一审判决,广州知识产权法院驳回拓自达全部诉讼请求。

随后,拓自达向广东省高级人民法院提起上诉。2018年3月26日,广东省高级人民法院再判决驳回上诉,维持原判。这时,离方邦电子上会,不到一个月时间。然而,拓自达继续向最高人民法院申请再审。直到当年12月20日,拓自达的申请第三次驳回。但那时,方邦电子已经被否了。

方邦电子在最新招股书中称,不存在侵犯拓自达专利的情况。此外,在知识产权风险提示时,公司似乎较为不满,直接指出,“知识产权风险主要涉及专利权的不当申请并使用、利用诉讼仲裁事项拖延或打击竞争对手等。”

二次上会终成功 小米现身股东名单

作为首家上会的、有IPO被否经历的科创板企业,方邦电子还引发了关于“科创板审核会否比其他板块更宽松”问题的讨论。

资深投行人士王骥跃对时代财经分析称,“被否企业解决问题后再度上市是常见的事情,之前在证监会发行部也经常有二次上会通过的情形。方邦电子在科创板过会,只能说明其之前的上市障碍解决了,且其符合科创板定位及信息披露符合审核要求。”

王骥跃强调,科创板过会与企业之前有无被否没有必然联系。“科创板的整体质量其实高于创业板公司,信息披露要求也比发行部审核更严格。科创板并非被否企业的回收站,如果企业没有解决问题也不符合条件,科创板并不容易混过去。”

值得一提的是,方邦电子被否后,还引入了三名外部股东,小米基金是其中一家,还有一家拥有广州市政府背景。

方邦电子的招股书显示,2019年1月,因个人原因,公司原第8大股东刘军与黄埔斐君、嘉兴永彦分别签订了《股份转让协议》,将其持有的公司 2.00%的股份以3,000万元的总价格转让给黄埔斐君,将其持有的公司 1.91%的股份以 2,869.28万元的总价格转让给嘉兴永彦。

其中,黄埔斐君有限合伙人中,广州开发区投资基金管理有限公司及广州市新兴产业发展基金管理有限公司出资比例分别为40%及20%。时代财经在启信宝对上述两个企业进行股权穿刺发现,前者由广州开发区管委会及广州金融控股集团(由广州市政府全资拥有)合计全资持有,后者则由广州市财政局全资持有。

同年3月,方邦电子原第6大股东叶勇也因个人资金需要,将其持有的3.33%的股份以5,000万元的总价格转让给了小米基金。

评论