记者 | 马一凡

很难想象如今三四线城市甚至县城,也成为了品牌商业零售开发商想要快速占领的赛道。

过去,这一部分市场长期被本土传统百货公司、布局凌乱的商业步行街、小商业广场以及各种山寨产品所把持。但现在,它们已经越来越无法满足三四线人民的消费需求。

2019年春节,很多从大城市回到家乡的年轻人,惊讶地发现小城里也有了大型购物中心,在那里可以喝到不是山寨的星巴克、一点点,可以逛H&M、迪卡侬,消费水平还不低,一杯奶茶也要15块钱,一顿餐饮人均超过100块。

尽管价格升级了,小城人民却对去购物中心消费热情高涨。小城市一家新的大型商业综合体开业,常常能吸引几十万的首日客流量,这意味着几乎一大半当地居民都愿意去凑下热闹。

三四线城市商业面临的情况,正如十九大报告所指出的,是人民群众日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。“中国人的储蓄已经够多了,三四线城市该买房的也都买房了,到了现在这个阶段,三四线城市的居民有很多改善生活、改善消费的想法,他们亟需新的消费场景和体验。”一名TOP10房企高管对界面新闻记者表示。

一二线城市的商业竞争非常激烈,仅上海一座城市的购物中心数量已超过260个,但很多三四线城市购物中心数量还很少,甚至有人口超过100万的市中心,还没有一座购物中心,只有老式的百货、超市、沿街店铺、步行街,这些城市的居民非常渴望能带着孩子去空气清新、冬暖夏凉、环境安全舒适的场景中消费。

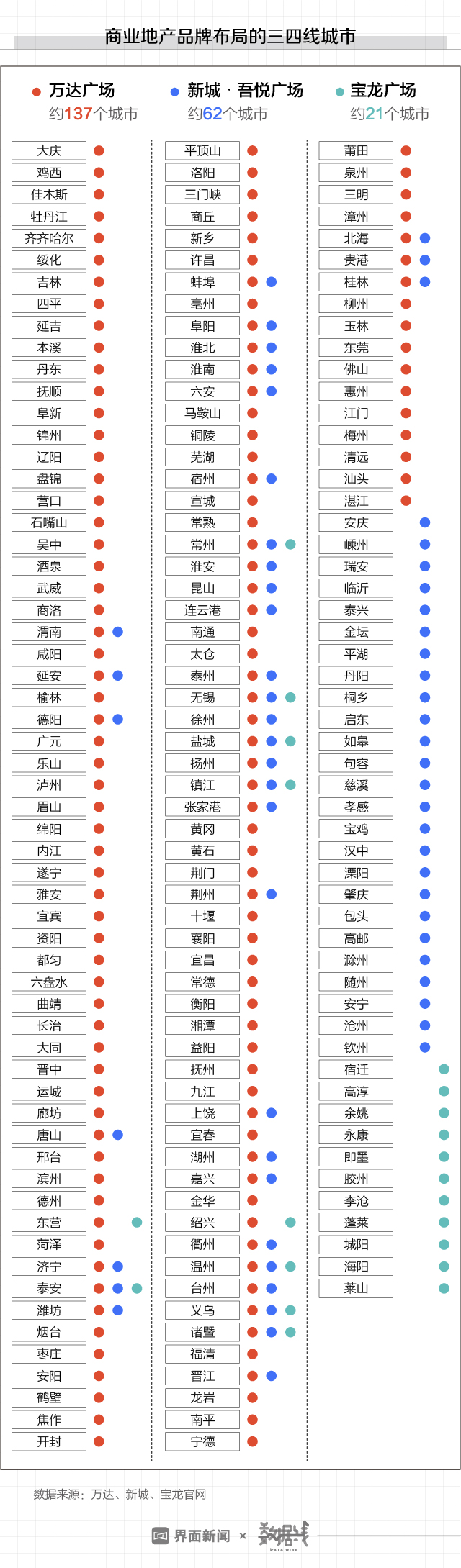

业界其实早已察觉到这是一块亟待填补的空白,拥有很大的发展潜力,但过去愿意下沉三四线的老牌商业开发商却很少,真正能大规模扩张的品牌商业只有万达、新城吾悦广场以及凯德等,不过凯德在一年半前将旗下20家购物中心打包转让给了印力。

近两年,新城控股旗下的吾悦广场在三四线城市发展增量很大,两年前新城控股表示要到2020年开业100家吾悦广场,现在新城已拿地布局的商业项目超过了110家,在三四线城市项目占比过半,绝大多数都是自持项目。

“我们看到了三四线居民购买力的上升,这几年三四线人均收入水平不断提升,而且一直高于GDP整体增速,也就是说,国家的发展成就更多地由居民分享了。”新城控股相关人士对界面新闻记者表示。

根据国家统计局和各地地方统计局公布的数据,2018年,全国居民人均可支配收入28228元,比上年名义增长8.7%,扣除价格因素实际增长6.5%。尽管只有京沪两市进入了人均收入6万元俱乐部,超出全国水平一倍多,但许多省市在增速上甚至超过了京沪。

在去年全国GDP增速为6.6%的情况下,贵州去年的人均可支配收入增幅达到了10.3%,湖南省和云南省也分别高达9.3%和9.5%,陕西、重庆都达到了9.2%。

最早在中国内地开发购物中心的港资开发商们按照过去的经验行事,最信奉的理念是地段和客流量,对广阔的三四线城市缺乏了解,所以他们的扩张很保守。

吾悦广场却恰恰发端于县城——第一家吾悦广场是位于江苏常州的武进吾悦广场,这也是新城控股第一个年租金破亿的购物中心。武进过去是常州下面的县级市,2002年时撤市建区,是江南富裕区县的典型代表之一。

全国类似于武进这样的富裕区县数量其实很多,吾悦广场正是带着对这种三四线以及县城市场的深刻理解,找到了商业版图扩张的空间。

比如温州下面的县级市瑞安,2017年瑞安全体居民人均可支配收入达到46057元,城镇居民人均可支配收入达到了55127元。但在2018年瑞安吾悦广场开业之前,整个瑞安都没有一个真正意义上的购物中心,瑞安人购物娱乐需要开车1个小时到40公里外的温州市区。

新城的吾悦广场更多的还是布局在三四线,但主要集中于长三角地区的经济较发达城市,同时也在向环渤海、珠三角和中西部地区看准机会积极拓展。

除了新城,在三四线城市大量布局商业项目的还有宝龙地产,他们的宝龙广场目前在全国超40个城市,共布局了100多个项目。另外,作为在全国布局范围最广的商业项目,万达广场截至2018年底已开业280个,布局的三四线城市约有137座。

2018年,万达广场新开52座,其中就有38个位于三四线城市。

虽然万达广场最早是在一线和省会级城市发展起来的,但自从开启下沉三四线模式后,万达才真正飞速发展。他们进入三四线城市也较早,约2011年起开始下沉。

据万达数据统计,一个人口约40万的小城市,每天有4万-5万人到万达广场消费,相当于全部城市人口的七分之一。

如果万达广场能覆盖全国省会市、地级市及主要县城,万达的年消费人次将会突破百亿人,中国主要消费人口的消费数据全部掌握。

从开发商通过运营收集的信息来看,三四线城市居民消费也有独特特征。

“虽然三四线城市整体GDP不高,但是居民却有钱、有闲。”一名业内人士表示,根据调研,一线城市居民去购物中心的次数平均一周不足一次,但三四线的客人去购物中心的频次达到每周1.2-1.5次。他们没有一线城市白领那么忙碌,虽然客单价会低一些,但他们愿意经常去消费。

此外,很多三四线城市的物价水平不低于二线城市,且三四线购物中心的经营状况也十分平稳。即便受到一些外部环境影响,但空间广阔的三四线城市的消费表现就像一个坚固的底盘,托稳了整体市场。

“一二线城市、发达的东南沿海城市信息敏感度更高,但三四线城市往往有比较本土化的产业体系,受到的外部冲击小。”上述人士说。

三四线城市同样也已进入精神消费阶段,居民除了买东西外也有巨大的精神消费需求,需要新的购物中心带去溜冰场、电影院、室内滑雪场、VR体验、无边际泳池等多元业态。

购买力不断上升但优质商业稀缺的三四线城市,还有更多发展潜力有待挖掘,最关键的是要能真正读懂这个市场。

评论