译|智堡 Mikko

欧洲央行主席德拉吉是一位意大利人(今年,德拉吉将卸任欧洲央行行长。目前,新的掌门人选尚未确认。 ),他在最近的一次演讲中提到,欧洲央行的货币政策面临着全新的挑战,而其中之一就是欧元区中央财政政策的缺位。

尽管在危机的第一阶段,财政和货币政策已同步放松——2008年至2010年期间,财政政策总共放松了约占潜在GDP的3%——但此后,货币和财政政策的立场已分化。作为对主权债务危机的回应,欧元区的财政立场转向紧缩,到2013年,占潜在GDP的比例收紧了约4%,而2013年欧元区基本上处于衰退之中。这与美国形成了鲜明对比,美国在危机初期放松了更多的财政政策,在2008年至2009年期间,财政政策占潜在GDP的6.5%左右,在2011年至2013年经济复苏期间,财政政策占潜在GDP的5.5%左右。由于一些国家需要重建财政信誉,欧元区被迫走上了一条不同的道路。但总的来说,欧元区的财政空间并不比美国小:两者的公共债务水平相当。关键的不同之处在于,美国的财政稳定是在联邦层面进行的,而欧元区缺乏一个中央财政工具来采取逆周期行动。

显然,他的意大利同乡也这么认为。不仅欧元区内的中央财政政策缺位,在丧失货币主权的环境中,欧元区各国还需要遵守非常严苛的财政约束条件,意大利不愿接受这种“德国式紧缩偏好”。

在去年,欧盟委员会首次要求欧元区国家修正预算草案——对象就是意大利。意大利提交了一份完全不符合欧盟《稳定与增长公约》规定的预算,在已经负债超标(130%GDP,超标一倍)的情况下继续提升本国赤字,政府想要进一步增加开支刺激经济。

提交这份赤字预算的背景是意大利出现5年来的首次衰退,也成为4年来欧盟第一个陷入衰退的经济体。

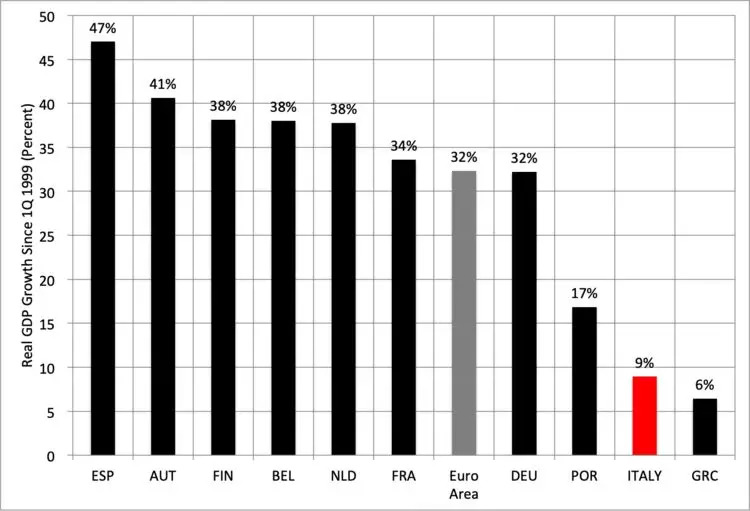

图:意大利的经济增长状况,也就比希腊好一点点而已(自1999年1季度以来的实际GDP增长)

发动对欧元的战争

令笔者没有想到的是,意大利并没有寻求在欧盟层面解决这一困境。而是寻求了另一条危险的道路——发行一种特殊的短期国债,并使用它作为“平行货币”流通。就在这个月,意大利议会一致通过了一项提案,以发行这种“平行货币”。

这种短期国债被称为Mini-BOTs,它拥有大量法定货币的属性,名义上是债务,但也可被视为货币。

德拉吉是这样评论Mini-BOTs的:It's eithermoneyordebt.

图:这种特殊的“平行货币”使用了一张有趣的图片——1982年意大利世界杯夺冠的英雄之一——塔尔代利,正是他进球后的经典庆祝动作。1982年世界杯的决赛在伯纳乌上演,对阵双方是意大利队与西德队,比赛第68分钟塔尔代利在禁区边缘打入一球,为意大利队锁定胜利,2-0。而塔尔代利挥拳怒吼的庆祝动作不仅成为了意大利足球最经典的画面之一,也成为了德国足球挥之不去的痛。这一画面如今再被提起,又印在了等值欧元的短期债券上,德国《图片报》迅速进行了批评。而当事人塔尔代利则半开玩笑地回应说,“德国人抗议?说明到了现在,他们还在害怕我!而且我觉得自己可以进入政坛了!”

这张面值5欧元的Mini-BOTs,到底是债还是货币呢

These would be small denomination “bonds”— non-interest-bearing, tradeable securities — issued by the Italian government to pay debts and usable to pay taxes or purchase goods and services provided by the state. Printed in the size and shape of currency notes, recipients could view them as a new means of exchange.

它是小面值的“债券”—— 不生息,可交易的证券 —— 由意大利政府发行以偿付债务,可用于纳税,或购买国有的商品和服务。其印刷标准和纸币类似,接受该“债券”的人可以将之视为交易媒介。

Mini-BOTs的诞生被视为意大利欲图退出欧元区的表现。如果意大利政府希望用新的增量本国债务偿付之前的欧元计价的债务,并且不再使用欧元作为本国的法定货币的话。人们不得不开始担心意大利的金融、财政和(新)货币的稳定性,更不用说被挤出现有的结算、支付和欧元区的贸易体系了。

图:意大利和西班牙国债相比于德债的溢价已然分化

换言之,如果意大利用鲁莽的财政行为背离了欧元,并使用Mini-BOTs作为新的计价货币,那么投资者毫无疑问会担心在无序的财政赤字和债务积压的重担之下,意大利将陷入资本外逃和新币贬值的泥潭当中。

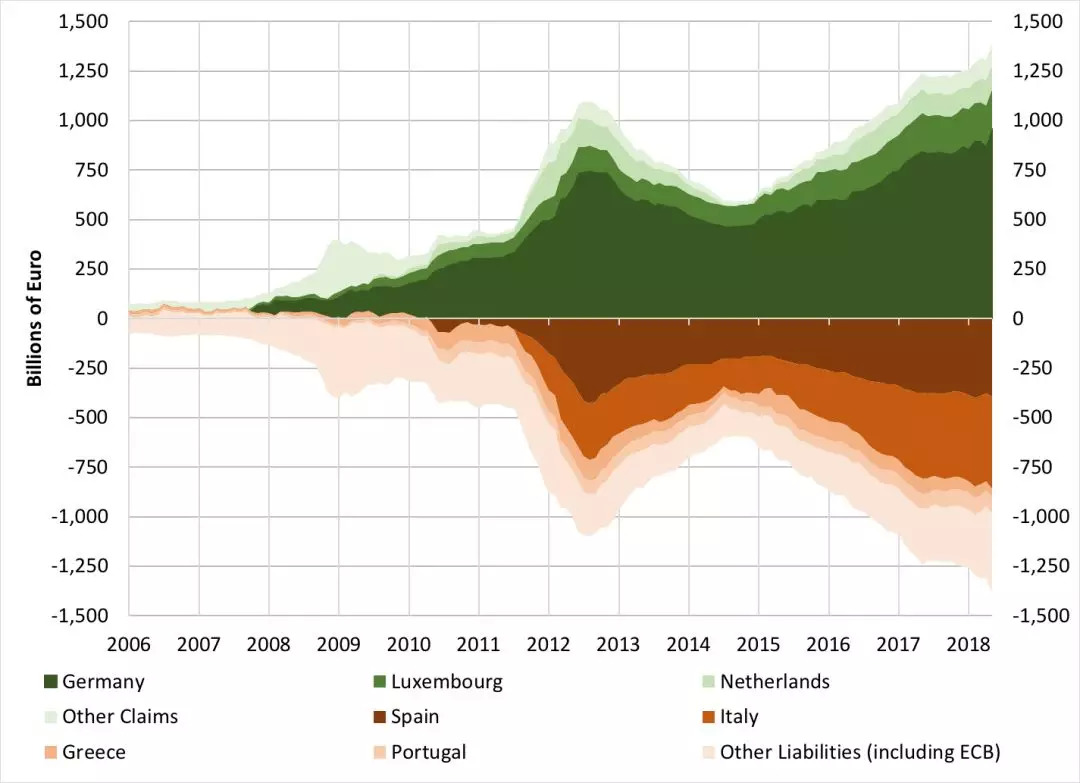

或许事情还没有那么简单,从我们过往的文章中我们可以得知,意大利在欧洲央行的Target2体系内还欠了一屁股债(如下图)。不过,这部分“债”和财政的债务不同,Target2体系的债务来自于欧洲央行的资产购买政策,意大利央行在进行资产购买时,通过位于德国的代理银行从一家连接到Target2系统的伦敦银行购买证券。购买金额记入到德国代理银行在德国央行的帐户,从而增加了德国央行的T2盈余。同时,意大利央行的T2赤字则扩大。意大利央行拥有可用于支付大部分Target2负债的证券。如德拉吉几年前在给欧洲议会的一封信中写道的那样:“如果一个国家要退出欧元体系,其国家中央银行对欧洲央行的债权或债务需要全部得以解决。”

后续我们将继续关注意大利对欧元所发动的“货币战”。时值欧洲央行行长的换届,意大利的“任性”对于欧元区来说绝不是好消息。而我们最担心的是有其他国家予以效仿,最终形成不可逆的连锁反应。

本文基于Italeave: The Renewed Threat of a Parallel Currency一文改写

参考资料:https://www.moneyandbanking.com/commentary/2019/6/9/italeave-the-renewed-threat-of-a-parallel-currency

本文首发于智堡公众号:zhi666bao。

免责声明:本文内容仅代表原作者观点,不代表智堡的立场和观点。

评论