记者 |

编辑 | 陈菲遐

金通灵(300091.SZ)的董秘最近收到了这样一条投资者提问:“长三角氢能/燃料电池产业规划”将发布,对公司目前业务有没有积极影响?

这家以鼓风机制造见长的企业,目前最受投资者关心的却是氢能业务。

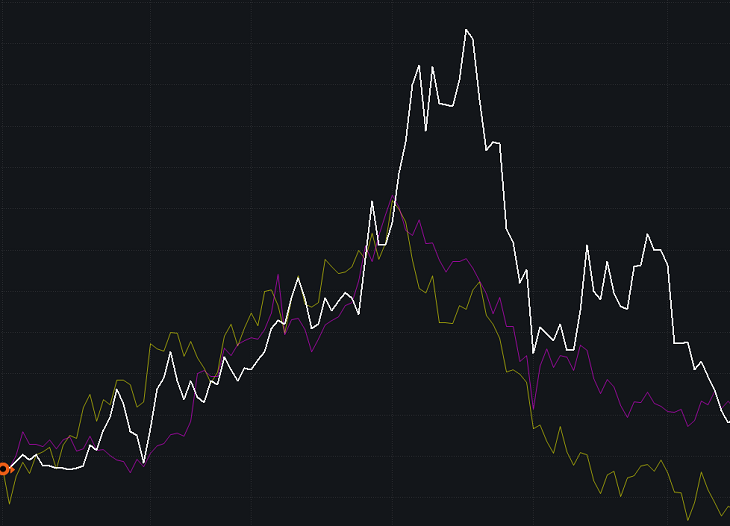

今年上半年,氢能概念“大热”A股。1月至4月,Wind氢燃料电池指数(884166.WI)涨幅超过98%,美锦能源(000723.SZ)、全柴动力(600218.SH)等龙头概念股股价甚至掀起三、四倍的惊人涨幅。

4月下旬开始,A股氢能概念板块出现明显回落,并步入震荡期。虽然部分氢能概念股时不时仍是资本炒作的“香饽饽”,但几个月前那种“涉氢大涨”的情况不再——氢能炒作已步入“2.0时代”。

那么,2.0时代氢能行情发生了哪些新变化?哪些氢能概念股未来会再度掀起新热潮?

1.0时代:“沾氢”套路多 股价疯涨

今年上半年,A股公司收购、新设氢能公司的案例增多。尤其是在1至4月,不少上市公司不遗余力地施展“涉氢”套路。在这一阶段,A股出现了一“涉氢”,股价就普遍大涨的现象。

1月24日,中国最大的家具出口企业之一美克家居(600337.SH),开启了它的跨界尝试,与两家投资机构设立了一支名为“太仓昆池”的产业基金。根据公告,这支基金将用于氢能产业链相关项目的投资,美克家居拟出资3亿元认购60%的份额。

美克家居设立基金之时,适逢今年氢能源概念的炒作兴起。于是,公告次日,该公司股价高开近5%。从1月底设立基金到4月中下旬找到投资项目,美克家居股价涨幅近30%,这一表现几乎超过了同行绝大部分家居上市公司。

值得注意的是,设立产业投资基金这一方式,是上市公司除直接收购或设立氢能公司外,最快“涉氢”的套路。并且,这一方式更是省去了直接寻找具体投资标的的时间。

美克家居不是最早设立氢能基金的。腾达建设(600512.SH)、雪人股份(002639.SZ)、凯龙股份(002783.SZ)早在2016年就已经展开动作。

“涉氢大涨”的故事,更在投资、参股氢能公司的A股公司身上屡屡上演。值得一提的是,这些公司几乎都是“小投资大回报”——“小投资”,指的是投资氢能公司的金额不算高,持股比例低;“大回报”,则是氢能炒作行情下,这些A股公司股价暴涨,市值大增。

红阳能源(600758.SH)便是一例。

这家去年主营业务亏损近9000万的辽宁煤企,被投资者敏锐嗅到了参股氢能源公司的“陈年旧事”——通过旗下资金投资深圳国氢,持股比例约6%。

天眼查显示,深圳国氢主营范围为氢燃料电池及其各零部件的研发、销售,同时,该公司也涉及加氢、制氢和储氢等环节。值得一提的是,成都路桥(002628.SZ)旗下投资公司同样出现在深圳国氢的股东名单。

红阳能源坦言,这项投资因持股比例小而不对上市公司造成明显影响,并且也尚未取得股权投资收益。不过,这并未影响其股价飙升:今年1至4月,红阳能源股价翻倍。

除了红阳能源,长城电工(600192.SH)因参股新源动力获取9.38%的股权,同期股价暴涨113%;洲际油气(600759.SH)因持有世能氢电5%股权,同期股价涨幅116%;全柴动力(600218.SH)更是因两年前参股安徽元隽氢能源研究所,同期股价大涨356%。

2.0时代:“涉氢”阵营继续壮大 炒作热度降温

A股公司花式“涉氢”,使得氢能源概念股阵营不断壮大。

据界面新闻记者不完全统计,目前A股已有70余家上市公司位列氢能源概念股阵营。从行业上看,布局氢能产业链的上市公司隶属化工、汽车和机械设备行业居多,分别有15家、15家和13家公司涉足。

事实上,经过今年1至4月的暴涨,氢能板块(参照Wind氢燃料电池指数)的动态市盈已由年初的9.96倍,上升至4月中旬19.42倍,估值大增。

而正是前期的疯狂拉升,导致自4月下旬开始,氢能板块估值整体回落。于是,即便一些上市公司宣布了关于氢能领域的多样化布局举措,在氢能炒作的2.0时代,“涉氢大涨”的现象不再普遍。

最近刚刚跻身氢能概念的腾龙股份(603158.SH)就没能激起二级市场的兴趣。

6月19日晚间,这家汽车零部件制造商宣布以2200万元收购新源动力3.57%的股份,布局氢燃料电池系统环节。

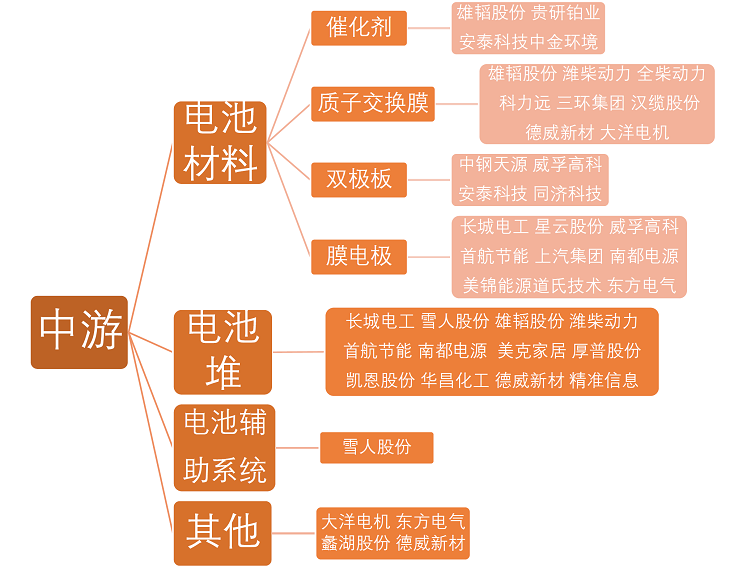

标的公司新源动力,是国内氢能产业链的明星公司。这家公司,在燃料电池的MEA膜电极、电池堆、电池系统等核心环节都实力突出。

尽管收购标的大名鼎鼎,但二级市场似乎并不买账,6月20日至25日,腾龙股份连续三个交易日股价下跌。

业内人士的态度也更为理性。事实上,3.57%的股权比例,意味着腾龙股份在新源动力不会有什么话语权,即便从财务投资角度看,区区2200万元的投资短期内似乎很难有很大的增值空间。这也证明市场对于氢能炒作的态度正回归理性。

腾龙股份并非个案。

6月14日晚间,华昌化工(002274.SZ)公布了一份氢燃料电池示范运用合作框架协议。根据该协议,该公司与苏州金龙和港城汽运建立深度合作关系,合作内容包括但不限于氢气制备及储运、氢燃料电池电堆、氢燃料发动机开发及检测、整车集成、燃料电池汽车应用端示范运作。

华昌化工因此前大举布局氢能源倍受热捧,今年1至4月,该公司股价涨幅一度超200%。但最近的这份氢能源合作协议却未能引起二级市场兴趣——自该计划公布至今,华昌化工股价未有起色。

一位新能源行业分析师告诉界面新闻记者,由于氢能市场高度空白,加之政策频频刺激,使得投资者对氢能源领域的预期不断提高,因而导致上半年出现“沾氢必火”的现象。

但该分析师也指出,随着板块估值大幅热炒,估值回落也是必然,导致资金的热度不比先前。

因此,一些在“1.0时代”的热门氢能概念股,也遭遇了尴尬。

4月28日晚间,氢能源概念龙头股美锦能源公告宣布拟以不超过20亿元的资金,获取国内氢燃料电池知名制造商国鸿氢能不超过10%的股权。

标的企业在氢燃料电池电堆和系统环节技术领先。但次日,美锦能源股价盘中大跌。

“涉氢大涨”不再普遍的现象背后,是二级市场对于上市公司“涉氢”开始甄别。

氢能炒作回归产业痛点

目前,二级市场正在寻求氢能板块估值的合理回归,这显示氢能源距离大规模商业化还有较长一段路要走。而在这一阶段,前期的热门氢能概念股整体回调,并且,上市公司“蹭热点”也失灵了。

A股氢能炒作2.0时代,上市公司“涉氢”成色受到检验。

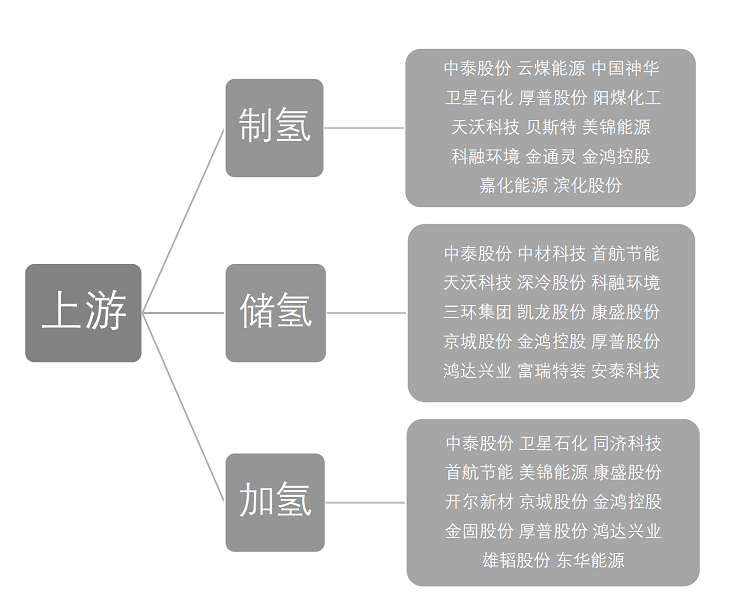

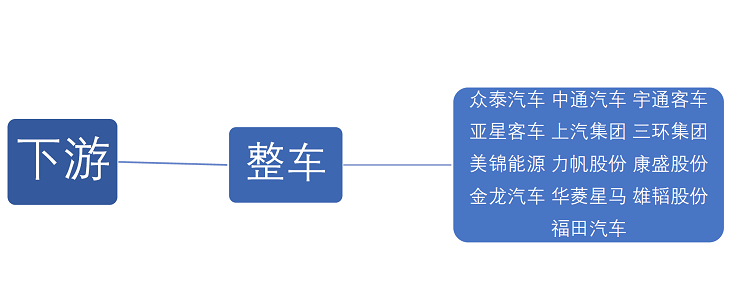

界面新闻记者发现,在目前已经公布的实质性氢能投资计划中,A股上市公司较多地围绕中游氢燃料电池系统布局,其次是上游制、储、加氢环节。而下游应用领域整体综合门槛较高,进入的上市公司则以整车企业为主。

同时,主流的投资趋势正在凝结——氢能“全产业链”或“环节一体化”布局的A股公司,在当前估值回归后,或将因产业的发展形成“戴维斯双击”。

所谓的“戴维斯双击”,指的是当一个公司利润持续增长使得每股收益提高,同时市场给予的估值也提高,股价得到了相乘倍数的上涨。

几位接受界面新闻采访的分析师,都不约而同地将本次氢能源炒作行情与锂电池概念炒作联系在一起。

2009年末,锂电池概念兴起并于次年受到市场热炒,全年指数涨幅接近30%。但国内锂电池产业发展的头几年,行业处于政策主导期,产业技术前期在实现自我突破的同时,仍主要依靠政策的推动。因此,在这样一个从无到有的阶段,资本市场的炒作几乎不看估值,而看趋势和布局。

在A股氢能炒作的1.0时代,美锦能源和雄韬股份(002733.SZ)就是很好的证明。

今年1至4月,美锦能源大放异彩,该公司股价一度创下5.2倍的惊人涨幅。

这家号称十年前就在向氢能源行业转型的老牌山西焦化企业,可谓是目前A股氢能产业链布局最广的上市公司,其产业链覆盖上游制、加氢,中游燃料电池的膜电极和下游整车制造。

同期股价涨幅一度超过200%的雄韬股份(002733.SZ),则在中游氢燃料电池领域布局完善,涉足催化剂、质子交换膜、膜电极、电堆等氢燃料电池环节,同时该公司还往上游制、加氢和下游整车制造延伸。

中泰股份(300435.SZ)则因在上游制、储、加环节形成一体化布局,在前期的热炒中股价翻倍。

界面新闻记者进一步分析发现,如美锦能源和雄韬股份这类重点在加氢和燃料电池环节布局的上市公司尤其容易得到资本炒作的青睐,这背后自然离不开政策的扶持。

6月19日,科技部在官方网站公布了《国家重点研发计划“可再生能源与氢能技术”等重点专项2019年度项目申报指南的通知》(下称《通知》)。该《通知》对可再生能源与氢能技术拟拨付共计约4.38亿元的专项经费补贴。

界面新闻记者查阅《通知》发现,涉及氢能技术的几个技术方向就是产业链上游储氢、加氢和中游的氢燃料电池技术。

地方政府在这些环节的补贴同样不低。

深圳市今年3月公布的新材料产业扶持计划中,就重点支持包括储氢在内的高性能储能材料、氢燃料电池材料等,补助最高可达2000万元。

苏州市6月公布的《关于加快氢能产业发展的若干政策措施的通知》中,对加氢站建设补贴最高达400万元/座,氢能产业首台(套)装备及关键零部件最高补贴为1000万元。

实际上,无论是政策补贴方向的倾斜,还是上市公司布局的侧重,都反映出技术成本和基础设施是氢能产业在当前发展最需解决的问题。

一位不愿意透露姓名的分析师表示,目前氢能被广泛利用的阻碍有两方面,一是当前运营的加氢站太少,使得氢能使用便利度不够高,二是氢能的利用综合成本过高,“未来政策将从两方面发力,大幅降低氢能的使用成本,弥补氢能源发展的短板,一方面是氢能源管理模式的升级,另一方面是推动加氢等设施建设。”

林德集团氢能业务发展总经理王煜武也告诉界面新闻记者,中国目前已经建成的加氢站不到40座,且这些加氢站并非都在运营。

此外,发生在美锦能源的真实案例,也足以说明氢能商用化过程中基础设施的重要性。

今年3月,由美锦能源控股的氢燃料整车制造商飞驰汽车,出现大量交付氢燃料公交车后因加氢站等配套设施不足而不能立即投入运行的事情。也因此,美锦能源在6月回复交易所问询时坦言,“加氢站等基础配套设施建设缓慢,将制约公司氢燃料电池客车销售业务的发展。”

不过,困难即机遇。数位分析师在接受界面新闻记者采访时,都较一致看好氢燃料系统和加氢环节的投资。“未来对于氢能的再次炒作,势必会集中在上述环节具有核心竞争力的几家公司。”

评论