文|智堡 张纬杰

在1903年,莱特兄弟驾驶自行研制的固定翼飞机成功上天;两年后,爱因斯坦发表题为《论动体的电动力学》的论文,“狭义相对论”首现于世;1914年,一战爆发,旧帝国与殖民体系开始解体,而在俄国,十月革命的一声炮响,苏维埃社会主义共和国联盟登上了历史的舞台……

人类历史终于迈入了被霍布斯鲍姆称为“极端的年代”的20世纪。

20世纪,全球经济面貌与政治社会格局都发生了惊天巨变,宏观大图景的改变,也使本系列文章的主角——公债——之职能出现了不可忽视的变化。

在先前关于18世纪英国战争融资与19世纪明治日本发展融资的文章中,公债的作用范围仍主要是在财政政策领域。而到了20世纪,公债亦在货币政策中大放异彩。而其中最具典型性的,便是当代世界经济的头号强权,美国。

让我们把时钟先拨回1920年代……

无意间的发现

1913年,经过一次次金融恐慌与银行挤兑潮折腾后,美国国会终于决定成立美国联邦储备系统。尽管姗姗来迟,但美国自己的央行终于诞生了。不过,鉴于美国传统上强大分权意识,初期,美联储只是作为一家“银行的银行”在运作——于危机时刻向银行提供紧急流动性,而很少被视作具有全国影响力的货币政策制定机构(事实上,联储在成立之初作为货币当局所发挥的作用也确实有限)。

然而,一战之后,美国经济增长开始放缓,而农业部门受到的伤害尤其严重。联储的地区分行与下辖的成员银行的交易量开始减少,因此利润也开始下滑。联储开始担心,这可能会使得一些银行的收入无法覆盖其支出,所以,自1922年中期开始,美联储便开始大量购买公债,以期改善收入状况。此时,联储不经意间发现,联储购买公债的“钱”都流向了商业银行系统中,随着购买的持续,全国范围内商业银行的准备金都在增加。

不久之后,联储官员开始意识到,通过在公开市场上买卖公债,联储可以影响全国范围内的总体信贷状况,即,联储购买公债可增加商业银行系统的准备金规模继而宽松信贷;而出售公债则可以减少准备金规模并收紧信用。

作为现当代货币政策工具中极其重要的一项,公开市场操作(Open Market Operations)由是而生。随着1933与1935年银行法的通过,联邦公开市场委员会(Federal Open Market Committee,FOMC)成立,并成为美联储当中权力最大的决议部门。自此,美联储从最初“银行的银行”逐渐转变成为了美国的货币政策决策机构。而公债,则是公开市场操作中传统上使用的核心工具。

然而,公债在20世纪所扮演的重要角色,绝不仅限于此。可以说,这只是公债20世纪“演艺之路”的起点。

美元之锚的变迁

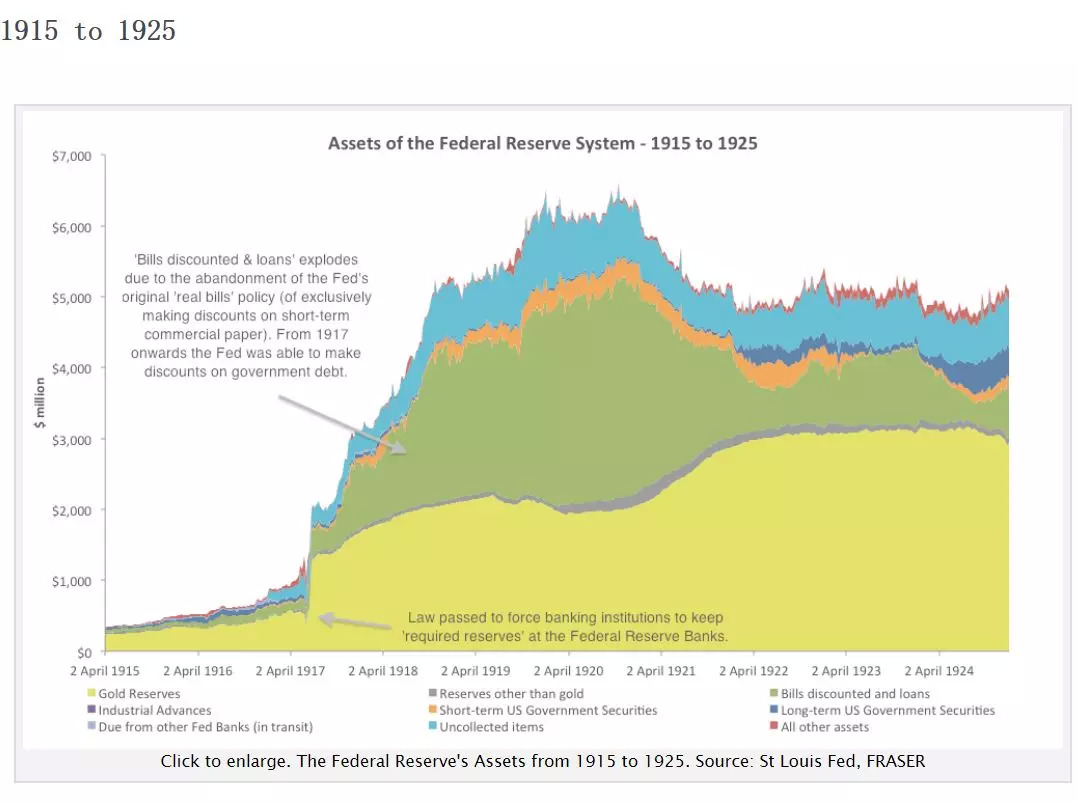

20世纪初,国际货币体系仍在金本位的统治下。各大央行的资产端仍以黄金储备为主,美联储亦不例外。

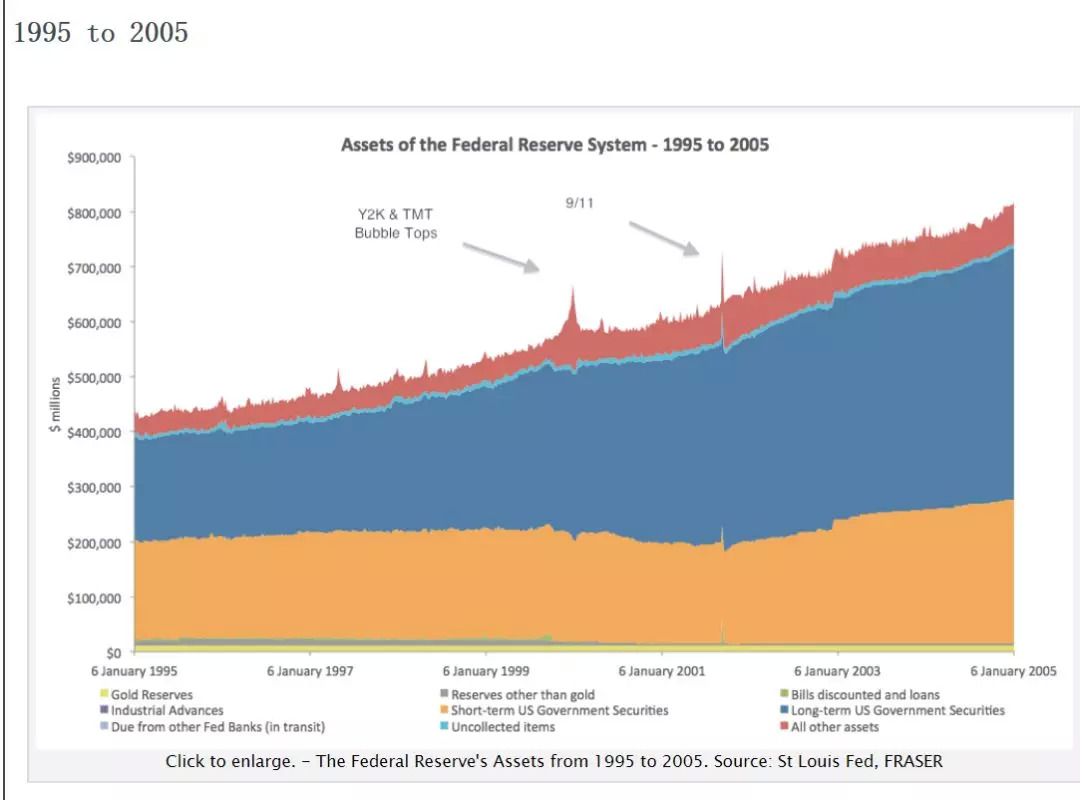

如下图所示,从1915年到1955年,黄金储备在美联储资产端中一直占据着起码半壁江山(最下方淡黄色部分):

其中有意思的是,我们可以看到,1941年12月7号日本偷袭珍珠港之后,美国对日、德宣战并加入第二次世界大战。此后美联储资产端的短期公债规模也相应地爆炸性般飞速提高——这亦是公债作为战争融资工具的又一个生动例子。

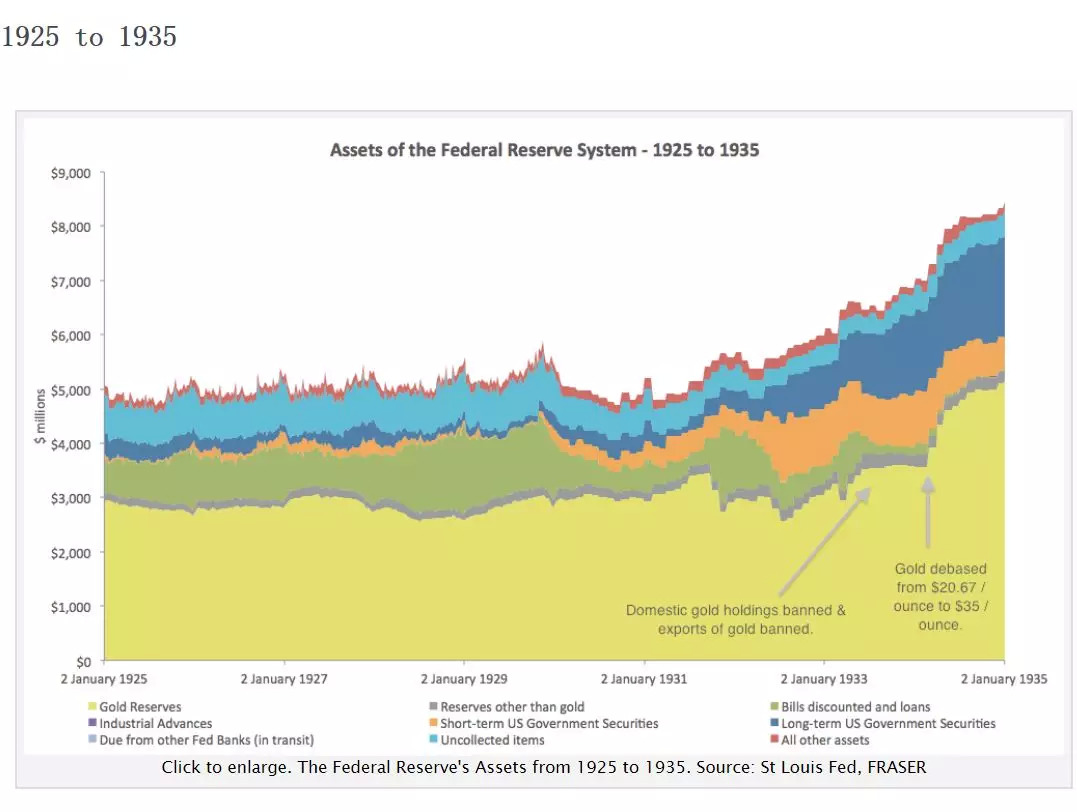

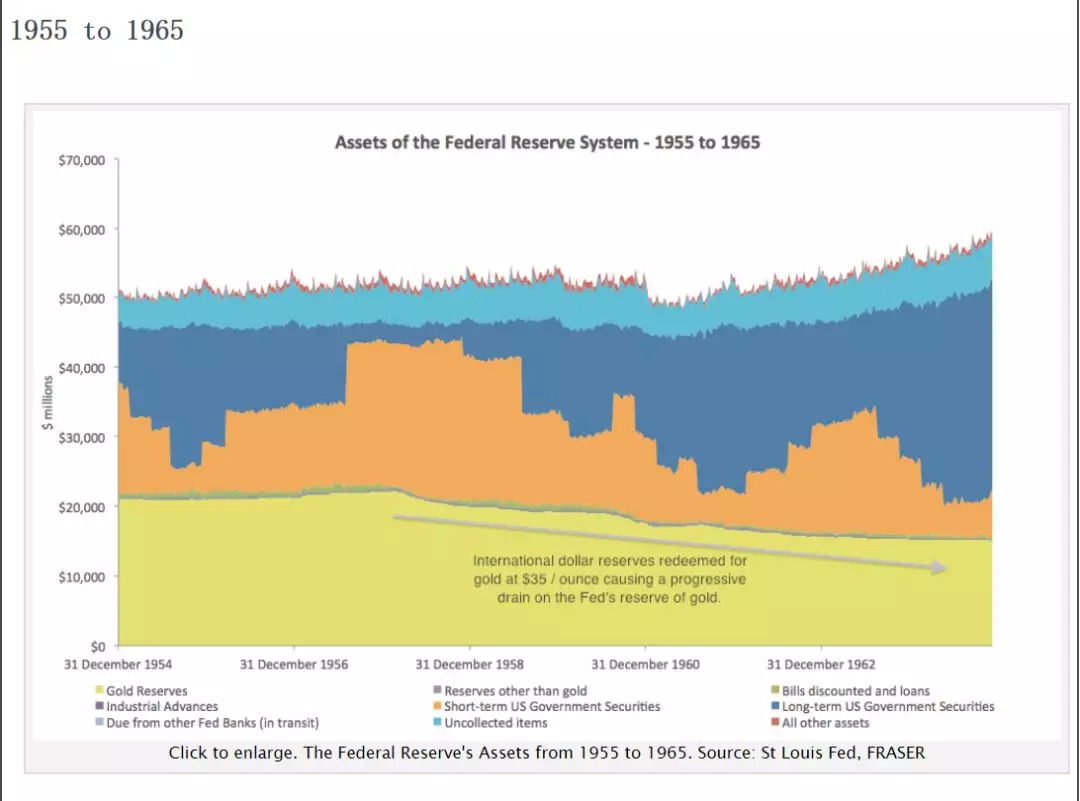

不过,1955年以后,随着社会经济宏观大图景的变化,美联储的资产端结构亦开始发生潜移默化的改变。

首先,从1955-1965的十年变迁来看,随着类金本位的布雷顿森林体系确立,与黄金定额挂钩的美元成为了世界货币,由于该体系下各国央行对黄金储备时不时的兑付要求,联储的黄金储备自此开始缓慢下降。

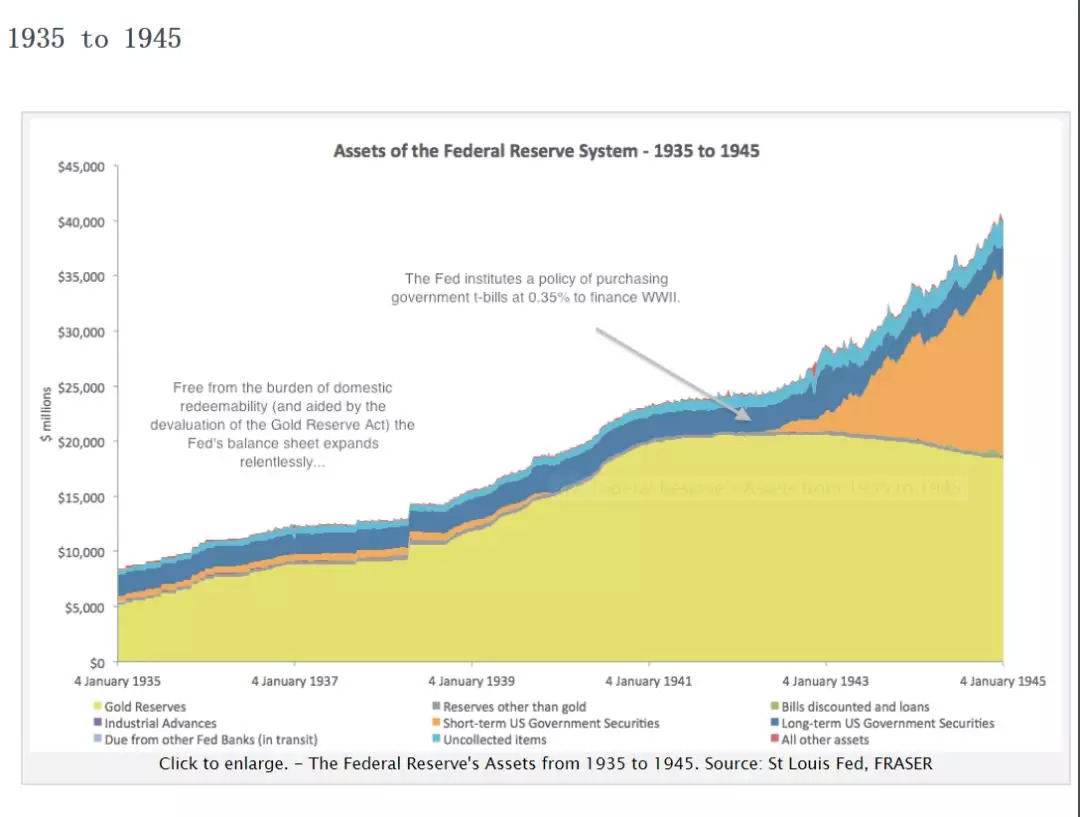

而另一方面,1960年代开始,林登·约翰逊总统与其民主党同僚开始提出一系列以建设“伟大社会”为目标的国内政策,范围囊括社会福利、教育、医疗、人文艺术、环境保护等各个方面。与此同时,50年代中后期开始的越南战争,在步入60年代后进一步升级,美国对越战的介入亦不断深化。两相结合,1950年代末乃至1960年代以来,美国用于国内建设与国外战争的支出同时扩大,公债规模当然也与日俱增。

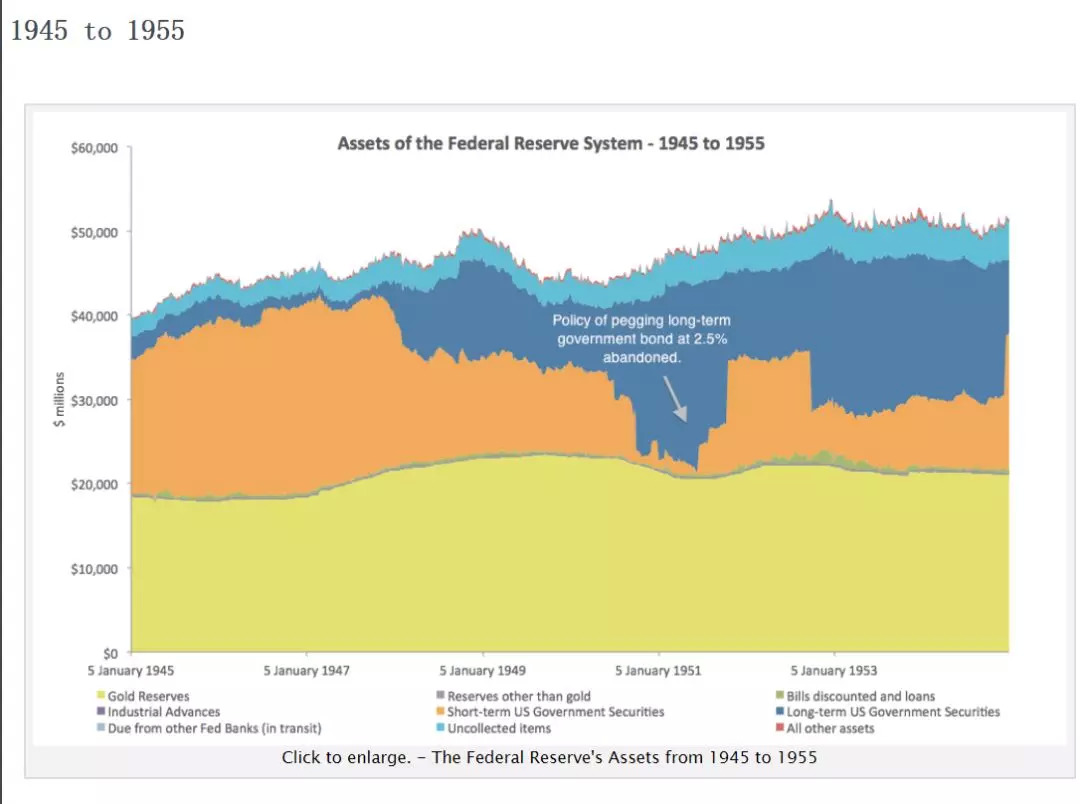

黄金储备的减少与公债规模的增加,也间接体现在了美联储资产负债表结构的转变上,见下图:

但需要指出,公债规模的增加并不直接与美联储资产端公债占比的增加相关——换言之,这不完全是“债务货币化”的结果——而是公债规模的增加导致了美国通胀与利率的变化,而联储针对这些变化作出相应政策反映后的结果(联储不是直接向财政部买债,而是通过公开市场操作,向银行系统买债)。

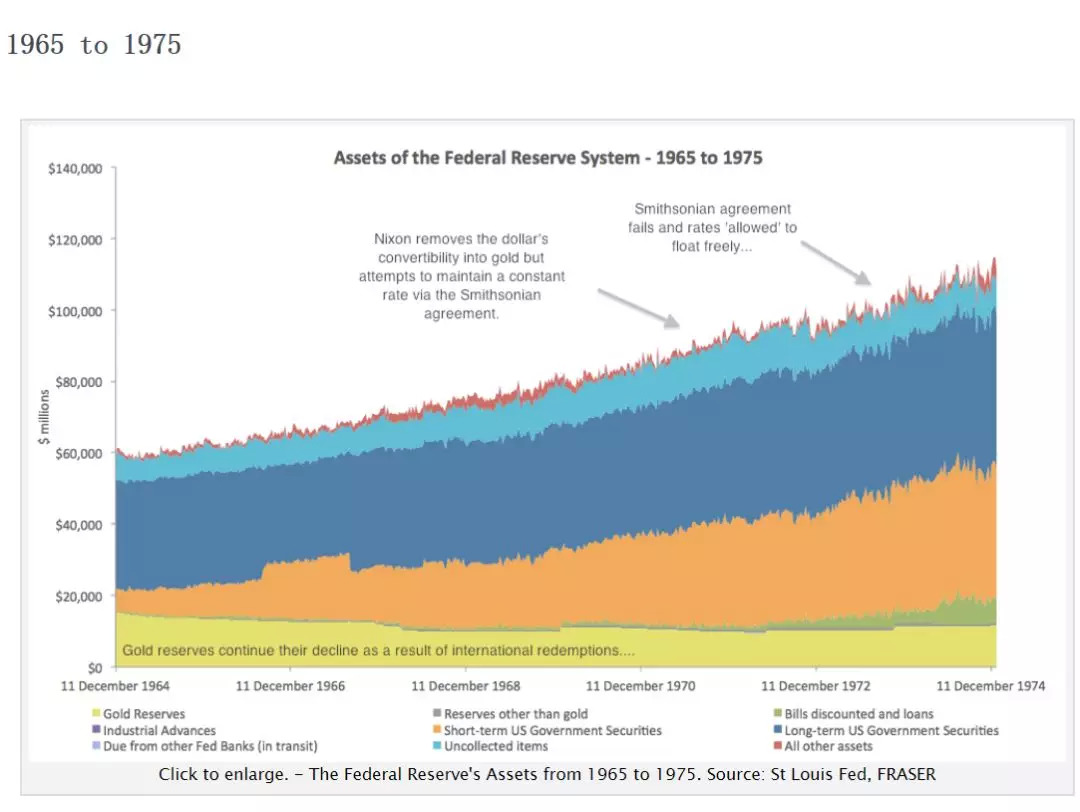

在1965年之后,这一趋势越发明显。尤其是80年代里根宣布“星球大战计划”继而美苏军备竞赛加剧后,美国的公债规模进一步增加,有理由认为,联储为了在公债供给增加而对利率和通胀造成影响的环境下实现其政策目标,很可能被迫提高了资产端的公债占比(通过针对银行系统的公开市场操作):

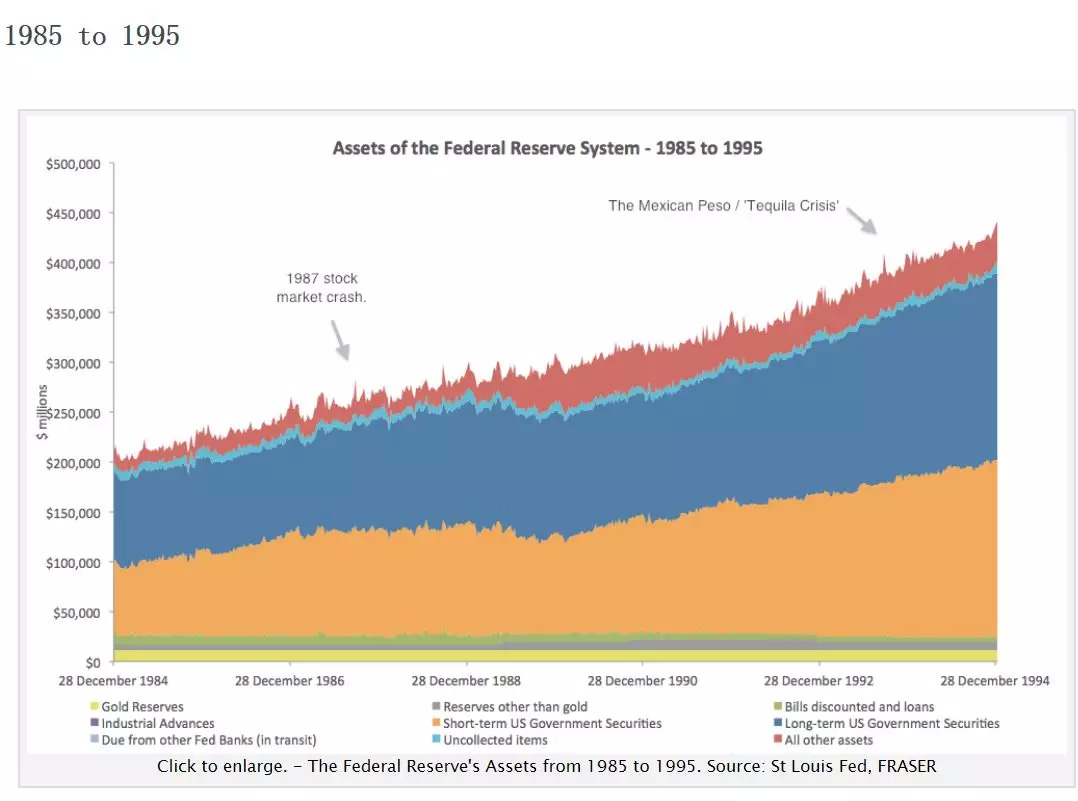

如上图所示,到了危机前的2005年,美联储资产端中的黄金储备占比已经微乎其微。公债,尤其是长期公债,成为了联储资产端中的主导。

总结而言,经过近一个世纪的演进,美联储的基础货币发行(现钞+银行准备金)机制在有意无意间形成了从“以金为锚”向“以债为锚”的转变。这也意味着公债职能的进一步深化,其已经不局限于央行货币操作中的工具,而直接开始与央行的货币发行机制相连,并继而可以对货币币值(央行负债端)产生更大的影响。

而如果说先前的论述都聚焦于公债在公共部门内的运用的话,那么近几十年来,公债在私人部门的经济活动中,亦扮演着越来越重要的角色。

安全资产与影子体系

20世纪70年代,美国经济处在经济衰退且通胀较高的“滞涨”环境中。而美联储又对存款利率实行管制,居民存款利率低于通胀率,存款一直在缩水,银行虽然推出了利率高于通胀率的大额定期存单,但这种存单起始金额较大,往往以十万或百万美元为最低投资单位,这对大部分普通美国人而言亦是遥不可及。

1970年,当时世界上最大养老基金“教师年金保险公司”现金管理部的主管兼信用分析师鲁斯·班特创立了一个命名为“储蓄基金公司”的共同基金。1972年,该基金一方面购买了30万美元的高利率定期储蓄,另一方面以1000美元为投资单位出售给小额投资者,这样,小额投资者一方面获得了原本是大企业才能获得的投资回报率,另一方面也拥有了更高的现金流动性,历史上第一个货币市场共同基金就这样诞生了。如McCulley所言,随着1970年代这种类似银行却不受监管的货币市场基金之诞生,对后来的全球金融体系影响巨甚的影子体系,亦于此刻开始兴起,并在随后数十年中迅速发展,以至于有观点认为,2008全球金融危机的罪魁祸首,便是日益膨胀但不受监管却与传统金融系统和实体经济深度关联的影子银行体系。

那么,上述这段影子体系与金融危机的故事,又与公债有怎样的关系呢?这就需要从影子体系崛起与发展背后的宏观图景说起。

最早绘制出影子银行运作全景之一的顶尖货币银行学家Zoltan Pozsar在其著名的论文《影子银行的宏观视角》中从宏观视角下的供给与需求两个方面分析了影子体系崛起的原因与动力:

在需求端,过去数十年来,包括新兴经济体外储、跨国企业现金池与资产管理综合体现金池等资产管理规模超过100亿美元的机构现金池逐渐兴起,对这些资产规模巨大的机构现金池而言,其资产管理的首要目标便是”不要亏损“("do not lose"),因此其对安全资产有着大量的需求。但一方面,美国商业银行的存款保险额度只有20万,而且随着银行业合并的发展,可供选择的银行数量也在减少,这远远无法满足机构现金池的要求,此外,公债等安全资产的供给又存在结构性短缺。两相结合的结果便是,机构现金池的安全资产需求通过传统方式(银行存款或公债)始终无法得到满足,因此其迫切希望可以从其他途径获得安全资产。

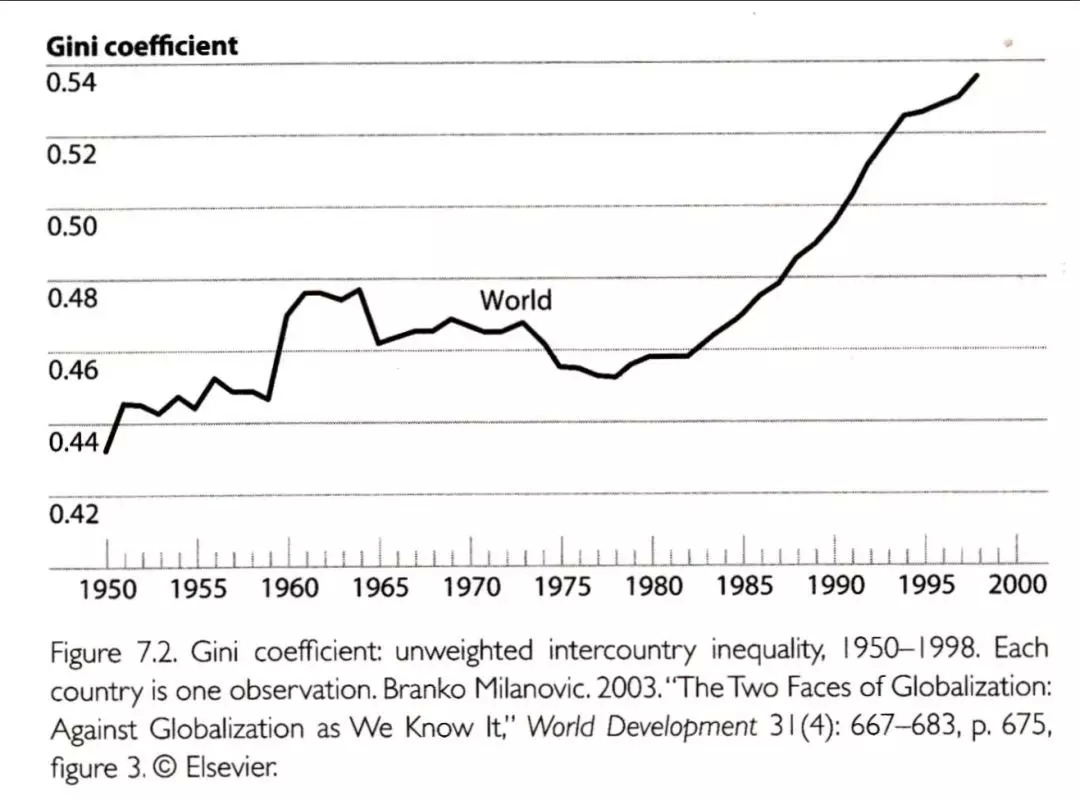

其实,在机构现金池之崛起的背后,还嵌套着“比宏观更宏观”的宏大图景。比如,以日本为代表的东亚模式(即,政府主导型经济体制下的外向型发展模式)在亚洲新兴经济体中的传播,显然与新兴经济体外储规模的扩大息息相关(此外,1997年亚洲金融危机之后心有余悸的亚洲尤其东南亚经济体开始囤积外储也是原因之一);交通与信息技术革命,使全球财富总量急剧提高,亦使跨国企业的进一步发展成为可能;而80年代以来里根-撒切尔掀起的新自由主义浪潮,一方面吹来了金融去监管的东风,各种形式的金融创新开始不断兴起,资管公司的发展亦有了更肥沃的土壤,但另一方面也使得贫富差距不断扩大(如下图所示,50年来,尤其是80年代后,世界基尼系数急剧上涨),全球财富越来越集中于少数人手中……这些也都是文初所述20世纪以来人类世界深刻的社会经济变革之体现。

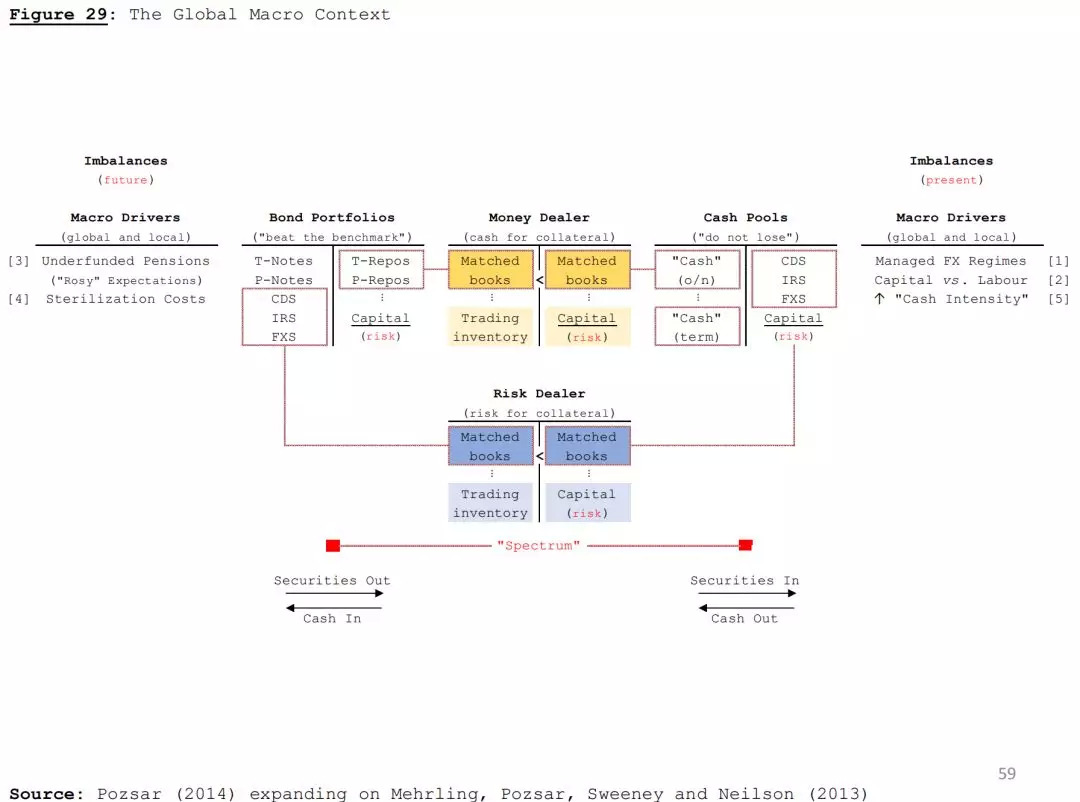

而在供给侧,杠杆型债券投资组合或持有大量的公债,但收益率却比较低,对他们而言,资产管理的主要目的在于“战胜基准”(“beat the benchmark”)。这与前述需求端正好一拍即合——机构现金池有钱缺券,而杠杆型债券投资组合有券但缺钱。作为联结两者的桥梁,影子体系便由此冉冉升起,见下图:

上图中的货币交易商(Money Dealer)与风险交易商(Risk Dealer)都隶属于广义的影子体系。如图所示,对机构现金池(cash pools)而言,他们向影子体系通过回购交易借出现金,但获得了其所需要的作为安全资产的公债(安全资产需求得以满足);对债券投资组合而言(bond portfolios),他们向影子体系通过回购交易融出券(比如公债),而得到现金并继续加杠杆从而提高收益率(“战胜基准”要求得以满足)。而交易商(影子体系)在此过程中既充当经纪人,也通过匹配账簿传导流动性,这带来库存(有时是长头寸有时是短头寸),亦酝酿风险。

至此,公债在整个影子体系的兴起(作为安全资产的公债之缺乏乃是影子体系需求端成长的重要原因)与运作(公债在债券投资组合、交易商、机构现金池之间的流出流入)中扮演的关键角色,可见一斑。而考虑到影子体系在当下全球经济中的渗透性,可以说,公债的影响力在当下早已超出了数百年前仅局限于政府战时融资的范围,而与普罗大众的生活都密切相关。

结语

至此,我们的公债史话三部曲便结束了。自中世纪意大利出现的公债雏形算起,广义上的公债已有近千年的历史。我们截取的这三段剪影,更偏向于公债的近现代史,或者说“现代公债”的历史——因为这与我们当下的生活更贴近。从18世纪英国的战争融资,到19世纪日本的建设融资,再到20世纪以美国为代表的公债在货币政策乃至金融体系中的新运用,笔者认为可以得出以下几点认识:

第一,近300年来,公债的职能在不断扩展。从最初的战争融资,继而增加了建设融资,到最后又涉及货币政策操作与影子体系生成及运行,其职能的不断变化与扩展,亦是不同时代下宏观大背景之反映:

在威斯特伐利亚体系(1648)与维也纳体系(1815)形成之间的一百多年内,欧洲新兴民族国家如雨后春笋般不断兴起,而与之相伴随的,便是一如伟大的社会历史学家佩里·安德森所言的激烈而频繁的国际冲突,在此背景下,公债的战争融资当然格外凸显;到了19世纪,第一批后发国家开始兴起,包括经过王朝战争而统一的德意志第二帝国,以及明治维新后的日本,他们也正是用公债进行建设融资的典型;而进入20世纪,两次世界大战后人类迎来了难得的长达半个世纪的总体和平,全球经济的迅速增长,亦为更复杂的金融创新奠定了基础,所以,公债在此时又在影子体系之肇生与发展过程中占据了一席之地。

当然,公债的这几种职能并没有严格的时际对应性——比如在19世纪的拿破仑战争与20世纪的世界大战中,公债的战争融资作用仍然不可忽视;而即便在18世纪,英国早期的铁路建设也与公债发行有密不可分的关系。

第二,在某种意义上可以说,正是由于公债的职能在不断扩展,其不仅在战争中,更在建设发展乃至日常的政策操作与金融体系运行中都开始发挥越来越重要的作用,所以公债的发行也逐渐从早期的“特设”变为了“常设”,继而成为理解宏观经济之运行中不可忽视的变量。

第三,最初,公债的活动区域主要还被视为处在财政政策范围内。到20世纪以来,公债在货币政策中,乃至日常金融体系运行中日益吃重。Zoltan Pozsar在近期的报告中指出,由于近期美国短期国债的供给量增加抬高了美债收益率,这或对美联储利率走廊体系的“下限”构成冲击。所以,公债在财政政策与货币政策两边的“通吃”,不禁进一步引发了我们对理论上财政与货币政策之间的关系,以及实操上两者之间界限问题的思考。

参考材料:

1. Charting the Federal Reserve’s Assets – 1915 to 2012,Gresham's Law.

2. Zoltan Pozsar,A Macro View of Shadow Banking,2015.01.31.

3. 罗伯特·L·黑泽尔著,曾刚、陈婧译,《美联储货币政策史》,社会科学文献出版社,2016年。

本文首发于智堡公众号:zhi666bao。

免责声明:本文内容仅代表原作者观点,不代表智堡的立场和观点。

评论