在遭遇沽空机构Bonitas连续“狙击”之时,“羽绒服大王”波司登(03998.HK)公布了一份亮眼的财报。不过,这家公司离恢复历史最佳盈利能力还有一段路要走。

通过财务数据看经营战略

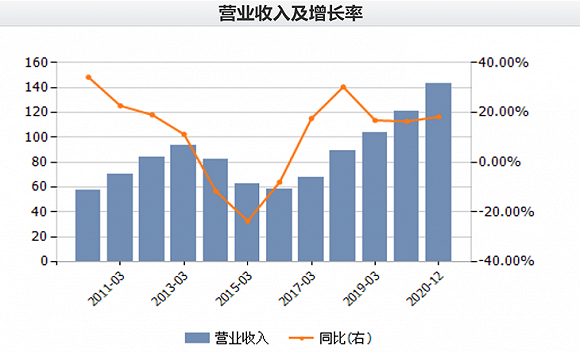

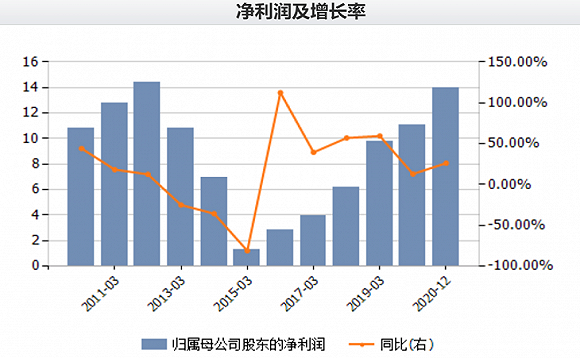

因为重新“聚焦主品牌”战略,波司登2019财年营收首次破百亿创历史新高,实现净利润9.81亿元,同比增长59.44%。

事实上,波司登最近十年的发展跌宕起伏,早期经营战略并没有收获理想效果,反而使得这家以羽绒服业务见长的服装龙头企业一时迷失。财务数据可以鲜明地反映出波司登的十年坎坷。

2010财年,是波司登上市以后业绩表现最全面的一年。这年,该公司实现营收和净利润的双增长——报告期内实现营业收入为57.47亿元,同比增长34.17%;实现净利润10.79亿元,同比增长44.17%。

但随后,波司登营收和净利润增速逐年下滑,甚至出现负增长。

2013财年,波司登经营遁入“低谷期”。公司净利润遭遇了自2010财年以来的首次负增长,净利润额与2010财年相当。2015财年更是跌入谷底,当年净利润缩水至1.32亿元,仅为2010年的1/9。

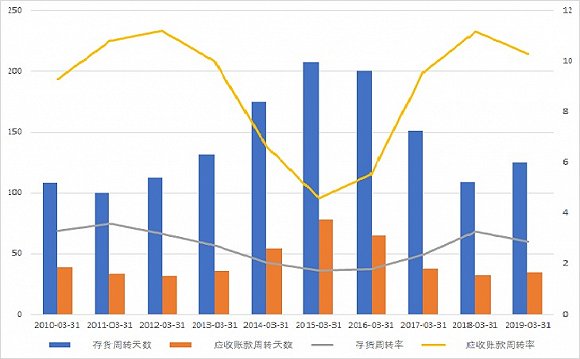

自2010财年至2015财年这段时期,随着波司登业绩每况愈下,考验服装企业财务健康程度的两大指标存货和应收账款,出现整体上升的迹象。

尤其是2013财年至2015财年,在波司登净利润不断下滑之时,它的存货来到了历史高点,分别为19.71亿元、20.42亿元、19.09亿元。相应财年度,波司登的存货周转天数分别为131.75天、175.25天、207.83天,偏离健康水平。值得注意的是,根据构成,该公司存货绝大部分体现为制成品。这预示着,这些年波司登旗下服装产品出现滞销。

而在应收账款方面,波司登这三年的年度应收账款总额上升至20亿元以上,最高一度达到2014财年的25.77亿元。

这些财务状况反映了波司登在上述阶段经营战略的失误。

2010年,波司登宣布实施“四季化产品”战略。这一战略的目的在于,通过开拓非羽绒服装业务,来冲抵羽绒服业务季节性周期带来的业绩波动,实现产品结构多元化。而实施这一战略的措施则是,新设和收购其他服装品牌。不过,并购带来的负面效果也随之体现。多品牌后,波司登非羽绒业务竞争持续低迷,库存增加。

因此,2015财年,波司登开始做“减法”,去库存,关闭门店。

之后业绩数据的回升,反映出波司登取得成效。尤其是去年正式宣布“聚焦主航道、聚焦主品牌,收缩多元化”的战略目标后,波司登羽绒服业务的营收占比回升至74%,并带动公司整体业绩提升。

女装业务有烦恼

不过,欣喜之余,波司登的存货和应收有所抬头。

2019财年,该公司存货为19.31亿元,较上一财年增长32.71%;其应收账款为21.34亿元,同比增长5.64%。

营运能力指标显示,波司登最新财年的存货周转天数为125.15天,虽然处于合理水平,但较上一财年增加了15.85天。相应地,其存货周转率从上一财年下滑至2.88。

Bonitas的沽空报告着重质疑波司登三个服装品牌杰西、邦宝、天津女装交易的合理性。这实则指向了波司登的女装业务。

实际上,暂不论交易价格是否合理。由上述三个品牌所构成的波司登女装业务,在波司登宣告回归主业之后,将会处于怎样的战略地位值得思考。是“变为鸡肋”还是“如虎添翼”?

波司登这三个女装品牌的交易分别发生在2011年(杰西)、2016年(邦宝)、2017年(天津女装,即获得柯利亚诺、柯罗芭品牌)。

2019财年,波司登女装业务实现营业收入12.02亿元,同比增长4.19%。但值得一提的是,这一财年,波司登女装业务的营收占比下滑至11.57%,减少了1.42个百分点。而同期,波司登各项主营收入中除了羽绒服业务营收占比大增外,它的贴牌加工管理业务营收占比同样有了较大幅度提升。

此外,波司登女装业务的毛利率较上年同期略有下滑。

另一个值得注意的问题是,波司登在宣布新的战略目标后,倾力对羽绒服的品牌和渠道进行建设和优化。这导致该公司2019财年分销开支大增至34.4亿元,创下新高,分销开支占总营业成本的比例上升至37.97%,同比增加了6.77个百分点。

对波司登而言,一份亮眼财报并不代表着其可以“高枕无忧”。

评论