文|全球财说

前不久,一篇《安翰科技的谎言》报道,引起资本市场轩然大波的同时,也将人们的视线再次聚焦美年健康。后者就前文所发布的公告,也将美年健康本身又推向舆论风口浪尖。

或许为了分散投资者的注意力,或许只是巧合,美年健康在6月19日发布一则《关于回购公司股份的进展公告》:截至2019年6月18日,公司回购股份数量为107.83万股,占公司总股本的0.345%,其中最高成交价为15.48元/股,最低成交价为12.82元/股,合计支付的总金额为1.53亿元。

回购股份理应提振市场信心,然而这样的举措市场“并不买单”,公司股价依然照跌不误。

据统计,美年健康股价在6月19日到26日期间,跌幅达5.37%。而在这期间,大盘上涨了3%。那么,为何市场如此不买单?美年健康作为国内的体检龙头,自身的发展状况健康吗?

市值蒸发213亿元

随着人们对健康的日益关注,体检的市场需求本来是在明显膨胀的,预防性体检和个性化健康体检也日渐普及化。不过,其中结构化特征明显。

中商产业研究院指出,2018年公立医院体检部门市场规模超1200亿元,其中超过70%市场份额被公立医院占据,因为医疗体制结构原因,基本无法参与到这部分市场,也就使得占整个市场份额不足10%的民营体检行业,成为了稀缺资源。

美年健康2015年借壳江苏三友,登陆深交所主板上市。作为体检行业的龙头上市公司,其在资本市场的一举一动都广受受关注。

然而,在过去一年多时间里,美年健康股价经历了大幅震荡。2018年,美年健康的股价在上半年呈现上升趋势。到了下半年,受业绩增速放缓、整体市场走弱以及7月份部分媒体负面新闻报道的影响,公司股价开始下跌。

好不容易到了2019年,从4月1日开始,市场给了美年健康一个“愚人节礼物”——股价持续下跌。

根据Wind数据统计,美年健康从今年4月1日到6月26日期间,股价跌幅高达32.76%,市值蒸发213亿元。

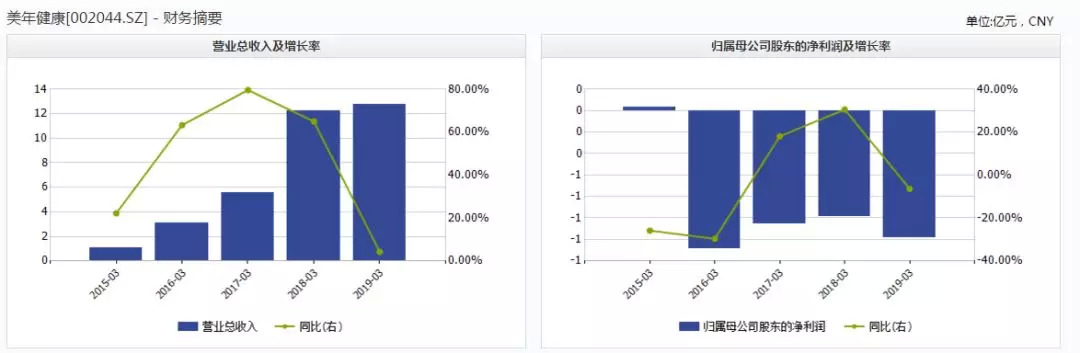

如此表现令人费解,美年健康自上市以来业绩表现还行。从营收看,公司从2015年的21亿元提升至2018年的85亿元,增长了约4倍;从净利润看,由2015年的2.6亿元提升至2018年的8.21亿元,增长了超过两倍。

那么,为什么市场就是不买账呢?也许对于公司的未来并不看好吧。

公司今年的一季报显示,虽然营业收入为13亿元,同比增长4%,但公司的净利润亏损1.35亿元,同比下降6.45%,最主要的是扣非净利润亏损2.71亿元,同比下滑174%。

虽然美年健康每年的一季度业绩或多或少都表现疲软,但今年的亏损额度却创下新高。那么,美年健康未来是否会采取措施扭转“一季度常态亏损”的现象?如果采取措施,又有哪些呢?就该问题,《全球财说》联系美年健康,但公司方面未给出说法。

美年健康的体检表“堪忧”

按理说,如果仅仅是今年业绩才开始减速,那为何对于过去的业绩加速,市场也不太认可?

答案就是对于并购扩张这种模式,市场其实有所疑虑。

2015年美年健康借壳上市时,公司还只有不到300家门店,在2016年年报中,美年健康预计在未来两年内,每年新增100家门店,而2018年这一目标已经超额完成。

数据显示,2015年至2018年,美年健康并表的子公司数量为83家、101家、167家和240家。

其中,美年健康2018年共有38家新并购(一次性交易或分步实施)进来的子公司被纳入到了其合并报表的范围,这38家子公司盈亏相抵后共为美年健康合并报表贡献了超过1亿元的净利润,占到了该公司去年净利润增量的一半。

由此可见,美年健康的业绩增长,一半来自于嫁接。这种情况并非2018年独有,自从公司上市以来一直都在不停地并购。不少投资者看的很清楚,公司主要是靠“买买买”来支撑 “业绩”。

这种模式,与依靠自己相比,显然增加了很多不确定因素。用体检来比喻,一些投资人给美年健康的结论是“亚健康”,因此股价看上去很沉重。

此外,还有一点令投资人心有疑虑。借壳当年的2015年,美年健康账上的商誉只有4.17亿元,但到了2018年底,这个数字已经扩张10余倍至47.39亿元,公司商誉的扩张速度,远远超出了同期营收和利润的增速。

不停地买买买,公司的钱从哪里来的?这也是个问题。

据统计,公司的负债在不断增长。仅2018年一年,美年健康的各项有息负债余额已高达55亿元(其中,短期借款余额24亿元,一年内到期的非流动负债余额8亿元,长期借款余额约14亿元,应付债券余额9亿元),较2017年底暴增了25亿元,增幅高达86%。

有息负债的骤增,也让美年健康2018年的财务费用达到了2.46亿元,较2017年同样大幅增长了86%。

除了财务上的问题,去年下半年以来,美年健康其它方面也有些棘手的难题,尤其是“假医生事件”让公司陷入了比较大的信任危机。

凡此种种,导致公司2018年四季度的业绩增速开始大幅下滑,今年一季度的营收也处于罕见的滞涨状态。

针对“假医生事件”,公司已经和将来拟采取怎样的措施防范再次发生?公司业绩下滑,是仅仅受这一事件影响,是暂时现象?还是意味着公司的高增长将告一段落?就此一系列问题,《全球财说》致函美年健康品牌相关人士,但公司方面一直缄默不语。

评论