文|初善投资

27日上午,千呼万唤始出来,千万的小伙伴一起见证了茅台破千,更是不少小伙伴喊出了时间玫瑰绽放的话,初善君特地把这个吉利的数字分享给大家。

今天初善君转发一篇文章聊聊茅台,个人很喜欢作者的文章,大家可以通过文末关注。

首先直接给出我的结论性意见:

(一)“现在可不可以买茅台?”我的回答是:不要买。

我能想到的购买一只股票最坏的理由,就是它涨了。那些因为看到茅台又创新高而心痒痒想去买它的人,此时满眼看到都是茅台的“好”,而同样是这些人,在茅台经历一波下跌时,又会满脑子都变成茅台的“不好”而考虑要不要卖掉它(别急,下面我就会讲到这些“不好”)。

如果你有耐心,希望能听我一句:未来1-2年,贵州茅台股票肯定会有比眼下好得多的买点出现,只是以我的经验,当那一天真的来临,现在这些“心痒痒”的人里又有95%不敢下手了。

(二)“茅台股价贵不贵?”我的回答是:大体合理、稍稍高估。

这个话题涉及的面比较广,我们先从下面几项白酒的生意特质说起:

(1)资本投入怪圈

我曾经在好几篇文章里换着法子解读过持续大额资本投入对于一门生意的杀伤力。准确地说,那些“无法提升远期盈利能力”的资本投入会侵蚀股东利润,从而让会计报表上的利润数字变得虚幻而不真实。

今天,我又有了一个新的解释方法。

这两张照片都是福特汽车的生产车间,第一张摄于约100年前,第二张则是当代。

你看,100年后与100年前相比,整个车间里还有哪一个设备是一样的吗?一个都没有,它们全部被迭代掉了。

对于一家汽车公司来说,这就意味着公司不得不每年都要把一部分利润留存下来进行再投资,用作设备更新换代、提升生产效率、降低生产成本。但问题是,事实上每家公司都在进行着同样的设备改造,这样一个回合下来,那些资本投入真的如愿帮助企业降低成本,提升盈利能力吗?

巴菲特1985年决定关闭伯克希尔纺织厂,他在那一年致股东信中这样描述纺织厂的资本投入怪圈:“长年以来,我们一再面临投入大量的资本支出以降低变动成本的抉择,每次提出的企划案看起来都稳赚不赔,以标准的投资报酬率来看,甚至比起我们高获利的糖果与新闻事业还好的许多,但这预期的报酬最后都证明只是一种幻象,因为我们许多竞争者,不管是国内或者是国外,全都用于投入相同的资本支出,使得降低的成本被迫全数反映在售价之上,在个别公司看来,每家公司的资本支出计划看起来都再合理不过,在若整体观之,其效益完全被抵销掉而变得很不合理,就好比每个去看游行队伍的观众,以为自己只要踮一踮脚就可以看得更清楚一样。每多投入一回合,所有的竞争者投注的金额就越高,但投资报酬却一点也不见起色。”

很显然,答案是不能。这些资本投入就好比是同一条街上的商店都要花钱装空调、所有施工单位都要不停买入最新一代的挖掘机、所有网吧每隔几年都要更换一批性能最好的电脑一样,消耗了很多利润,但它并没有帮助企业扩大产能,没有加强企业在同行间的竞争优势,更没有提升企业的盈利能力。

那么这些实打实的资本投入最后到底让谁受益了呢?巴菲特上面的这句“使得降低的成本被迫全数反映在售价之上”告诉我们,受益的不是企业,而是消费者。

1990年,国产桑塔纳售价20万;今天,不到8万。

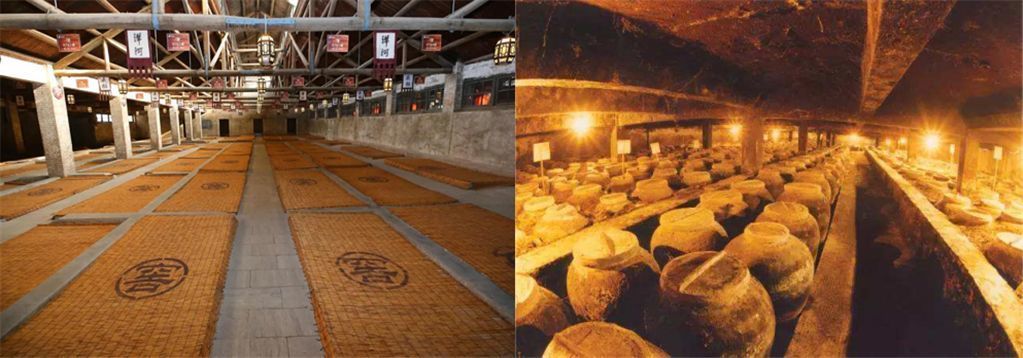

我们再看白酒企业,下面两张图是洋河酒厂用来生产基酒的窖池和储酒罐。

与100年前一样,它们还是一直静静地躺在那里,完全不需要你投入资本去改造它,唯一发生的变化是,窖池里的微生物环境更好了,储酒罐里的基酒年份更久远了,最终出厂的酒质量更香更淳更绵柔了。

1990年,一瓶茅台酒市场价格200元;今天,大约2500元。

这样看来,要是贵州茅台和福特汽车的“会计利润”相同,你认为谁的内在价值更高呢?

(2)库存压力

如果你的公司生产手机、生产空调、生产电视机,那你一定会面临一项很大的压力,叫做“库存”。

想象一下,你每年生产1万台空调,每台税前利润率30%,要是某年外部环境不佳,你只卖出了5000台,那么你必定会陷入一系列的连锁麻烦:你当年的获利覆盖不了成本,现金流会严重吃紧;迅速积压的库存如果无法及时去化,到了第二年就会遭遇严重贬值;一些经销商因无力打款而流失,同时你的供应商又天天上门催款(你还不能拿积压的空调去抵货款,那样势必导致他们在市面上低价倾销,定价秩序将随之崩溃)。

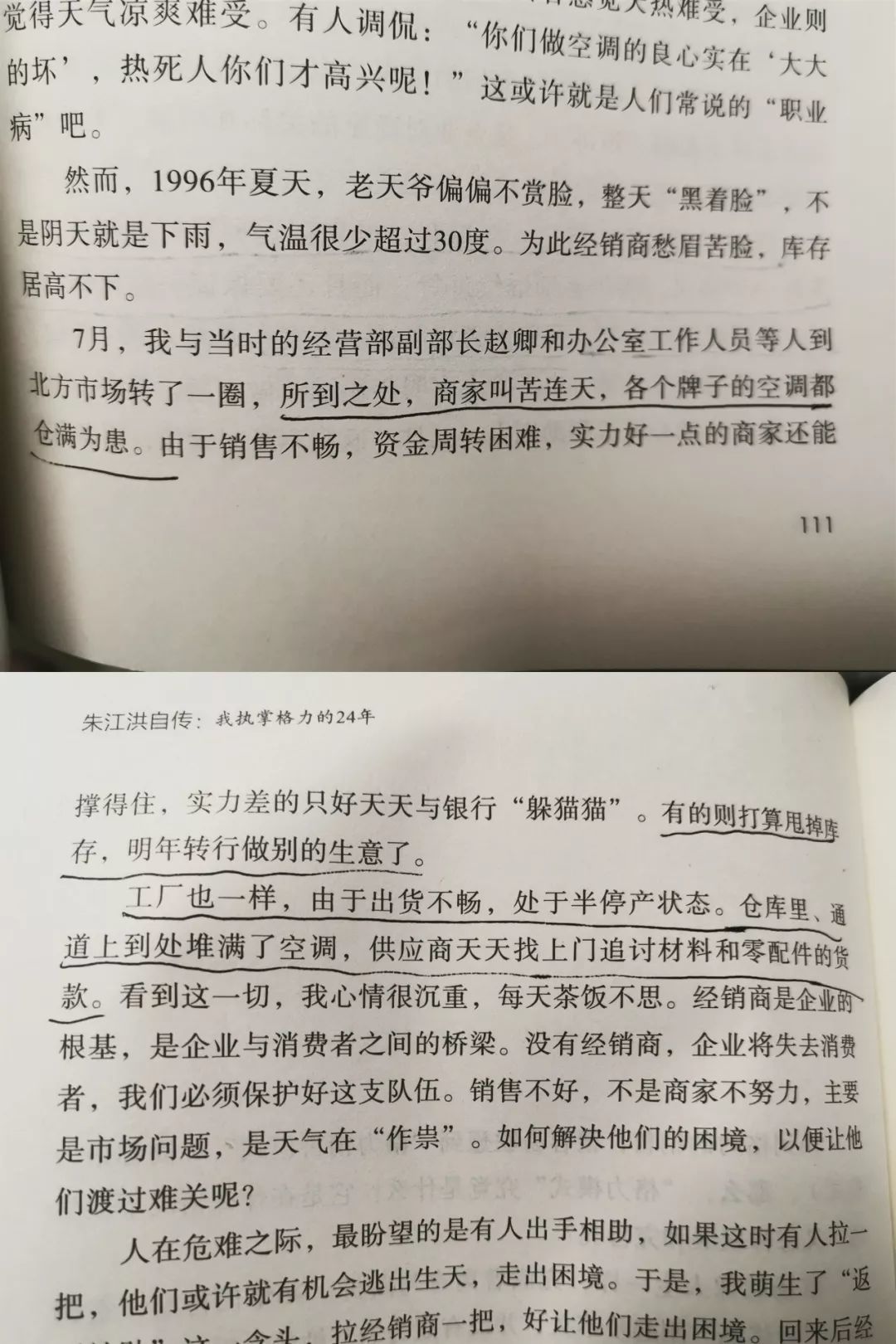

《朱江洪自传》就记录了在1996年夏天因为“老天爷不赏脸”,格力电器陷入了上述这番严重库存危机时的景象。

但这样的景象很难出现在高端白酒企业身上。一是因为茅台的税前利润率高达66%,只要灭霸不打响指,需求不断崖暴跌,我觉得自己这辈子都见不到茅台现金流吃紧;二是万一在某些不好的年份里销量下降了些,公司完全可以做起老酒收藏家(储酒罐也有的是),几年后标上更高的价格再拿出来卖,神奇吧。你能想象华为Mate20 pro面世后,老mate10手机不用打三折四折倾销,而是反而更贵了吗?

这样看来,假设贵州茅台、格力、小米、索尼某年的利润同是100亿(虚数),你认为哪一家的估值倍数该更高呢?

(3)竞争者替代威胁

当评估一家企业的内在价值时,如果我们难以预测在5年、10年后的竞争格局会变成什么样,或无法确定是否会有新竞争对手杀入来抢夺客户,那就必须打个大大的折扣了。

竞争者的逆袭一般有两种途径:一是做出更优质的产品,一举实现品牌价值赶超;二是尽量缩短产品品质上的差距,通过明显的价格优势来争夺份额。

第一类竞争者的典型代表是戴森。5年前,高档吹风机售价还只有200-300元,但戴森出现了,它通过无与伦比的科技与美感,把价格直接定在了3000元,吹出来的这股魔力之风一夜之间席卷了国内无数中产消费者。

然而,我敢保证“戴森式”的逆袭一定不会出现在白酒行业。如果想要在产品力上超越茅台,恐怕多少个马云、戴森、雷军再加上多少百亿级的风险投资烧下去都没有用,那些放了上百年的储酒罐就让这一切都成了浮云。

同时我们也不用担心哪天突然从国外闯进来了某个特别洋气的品牌,像苹果手机、星巴克咖啡、法拉利汽车、阿玛尼西装那样一下子成为行业的头部标签,因为白酒是没有国际对标品的,这种独有酿制工艺制出的纯粮酒与葡萄酒伏特加威士忌有很大区别,这也让白酒相比其他众多行业,更具备打造成奢侈品的基因。

而第二类竞争者代表,是小米有品、网易严选等严选品牌。它们有着非常优秀的工业设计师,并向上游切入大牌制造供应链,从而打造出一批“感动人心、价格厚道”的产品。

但我认为,这样的模式更适合于箱包、剃须刀、电饭煲、电动牙刷等自用消费品。与最头部的品牌相比,它们的产品力可能只相差了5%(很多消费者根本感觉不出来),可价格至少便宜了50%以上,因此极具吸引力,会对头部产品构成消费分流威胁。

而高端白酒这个商品却是反过来的,它是一个有着“价值外在性”的社交品,人们会愿意为了产品力上1%的领先,去支付100%的溢价(看看飞天茅台和普五的价差吧)。换个视角看,严选商品里也有卖得不错的白酒,但他们抢夺的从来都不是茅台普五梦之蓝的客户。

因此在竞争者替代威胁层面,比起那些制造吹风机、电饭煲、电动牙刷的公司,茅台要高枕无忧得多,我们理应在估值时对此有所区分。

当然,评估企业价值不仅要看生意特质,未来的盈利增长空间也很重要,而这方面,茅台的业绩可预测性又是非常强的。

先看需求端,我在《白酒股的选股之道》中引用过董宝珍的研究:“茅台的需求量与人均月收入的增长速度呈指数化的正比例关系。社会收入水平提高10%,茅台酒需求可能会提高20%,二者不是线性的。”(对这个现象我在自己那篇文章里也做了解释)

目前,我国人均收入水平保持着年均7%-8%的增长,这将推动全社会对于茅台酒需求量的指数级放大。另外,我国现在城市化率约为58%,预计2030年将达到70%,这意味着未来10年将有超过1.7亿人进城,相当于日本和韩国的总和,他们将在未来为茅台贡献一部分可观的增量市场(据最新统计,农村居民人均可支配收入14617元,约只有城镇居民的三分之一)。

再看供给端,飞天茅台酒当下年出厂6000多万瓶,等到2024年前后将达到9000多万瓶,也就是说未来5年的产量还有40%-50%的提升空间。除了飞天酒,茅台还在系列酒、生肖酒上打造新的增长极,尽管目前看它们占比还很小。

需求端的增长(可“非线性”的推升茅台酒市场价格)、供给端的放量,加上出厂价的提升(目前出厂969元与终端2500元相比,提升空间很大)、回收部分经销配额转直销……上面这些可预期性极强的因子,构成了贵州茅台未来长期业绩增长的坚实保障。

说起茅台,好的方面太多太多,但还存在一些现在几乎已被人遗忘的负面因素,我们也不可回避。在估值时,这些问题同样值得我们深入考量。

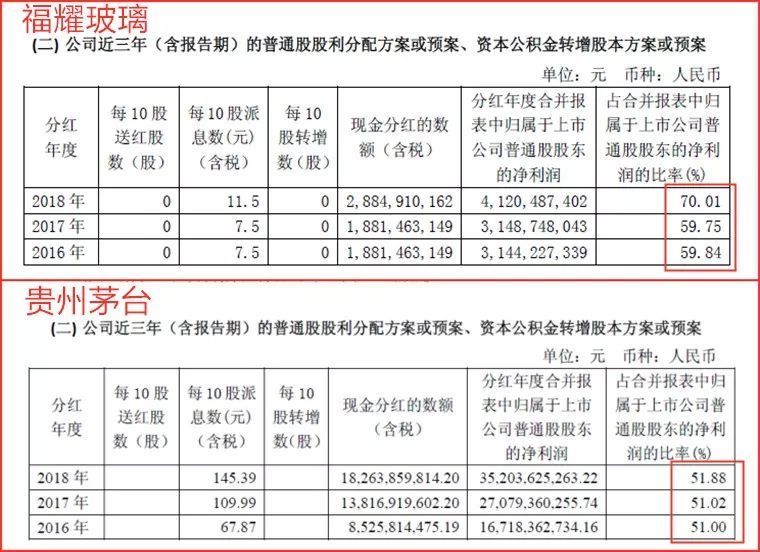

比如资金分配的问题,贵州茅台的分红比例甚至一直低于做着“苦生意”的福耀玻璃,在我看来这样的分配方案并不符合“股东利益最大化”原则。

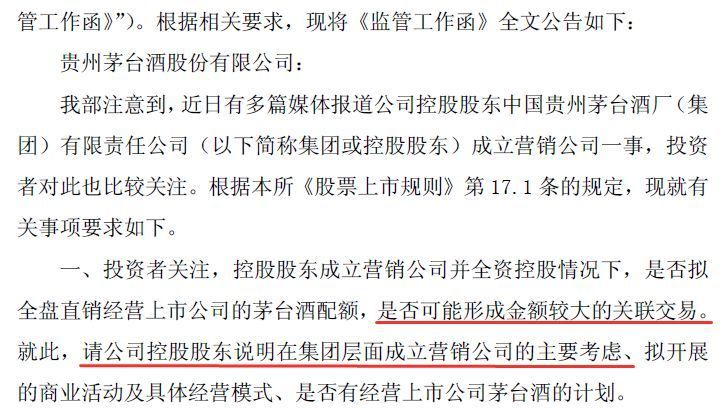

还有大股东吃相会不会太难看的问题,上交所5月8日那一纸关于成立营销公司的监管问询函(问题个个一针见血:“是否可能形成金额较大的关联交易”、“在集团层面成立营销公司的主要考虑”、“进一步披露预计交易量、交易金额、定价原则”等),茅台直到现在都没有答复,看样子也很难答复。

再比如成本控制问题,任何一家公司的护城河都是动态的,如果管理不力、成本升高、或把很多精力都投入到一些与生产经营无关的事情上去,那是非常让人担心的,由于成本失控导致业绩断崖下滑的吉列就是个前车之鉴(1997年吉列净利润9.5亿美元,到2000年只有5.6亿)。对于茅台,高管集体飞上海受训“解决能力恐慌”也就算了,我怎么也想不明白,公司为什么还要去聘请那些金融市场人士一起成立个什么股市研究工作小组。

还有另外一些我搞不明白的事,已在两个多月前被我写进了那篇《茅台的确定性与看不懂》。

眼下,茅台实在太火了,就连上个月的茅台年度股东大会都被誉为“中国版的奥马哈朝圣”。尽管茅台现在是我的第四大持仓股(见6.18《为什么投资洋河,而不是五粮液》文末),但考虑到本文读者也许有部分正处于头脑过热状态,我还是打算用一盆冷水来收尾:

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论