六月是一个家长们集体“焦虑”的月份:

月初有高考,一人高考,全家操心;月中有中考,考上重点牛校相当于预定名校的入场券;月底各类考试出成绩,低年级的孩子也该期末考了,孩子考好了,“我家清华的苗子”得好好培养,考不好,补习班更要安排上了。

即使没有面临各种孩子各种大考小考的父母们,也一样焦虑:长达2个月的暑假,既要孩子过得充实,又得寓教于乐,旅行、夏令营、补习班、兴趣班……一个都不能少。

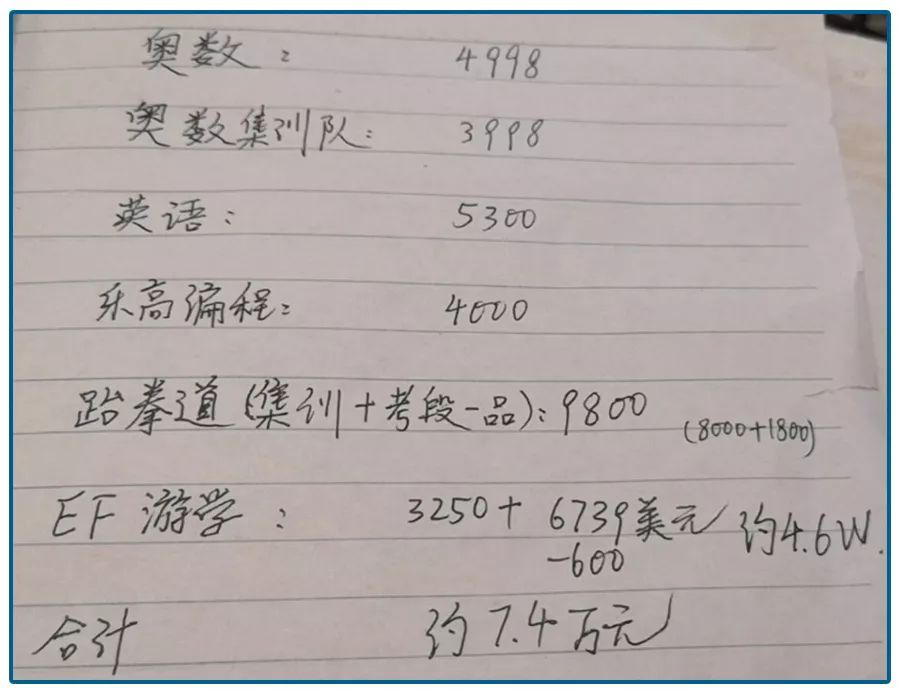

去年还在焦虑“月薪三万撑不起孩子的一个暑假”,今年这个数字已经上升到了8万。请看一位母亲晒出的“简单版”的暑假的花销↓

各种培训班加上海外游学,这波开销足以让大多数家长吐血。如果算上七七八八的书、打车费、乐高套装等,整个假期的花销轻松超过8万块。

8万的花销或许是个个例,但不可否认的是,绝大多数家长都在暑假投入了更多的教育成本。

养娃到底多费钱?

王小波有一句经典的话:“生活就是个缓慢受锤的过程。”套用在我们身上就是:生娃后,存款就是个缓慢减少的过程。

单就教育费用来说,如果孩子就读公立学校,那么20-30万的教育费是够用的,但如果计划让孩子在本科期间出国留学,四年下来,仅学费和住宿费就要花掉100-200万元。

需要注意的是,大家在计算费用的时候还要把学费的增长率算在内。根据 US News 的报道,2017-2018学年,排名前50的私立大学学费平均上涨3.6%。以这个涨幅来计算,假设现在赴美留学一年需要30万,18年后你的孩子留学四年的费用将是239万。

如此算来,月薪3万,岂止撑不起一个暑假,孩子将来中学、本科的教育费用也会捉襟见肘。

有时候想想,忽然会觉得迷惑,不知道是因为高生活成本导致了家长的生存焦虑感,从而决心更多地投资教育,推高了教育成本的上涨呢?还是因为教育成本的不断上涨,导致了家长决心不惜一切代价让孩子接受更好的教育,赚更多的钱呢?

但无论如何,教育改变人命运的作用,已经是不争的事实,作为父母,我们能做的,就是当孩子有机会接受优质教育的时候,为之提供足够的金钱保障。

如何未雨绸缪规划家庭财富?

1.建立养娃钱包,早日准备教育基金

首先,要把养孩子的钱做个长期规划,尽早建立养娃钱包,即使孩子尚未出生也可以先把这笔钱准备起来。

有了钱包之后要解决的是如何存钱。用定投的方式购买权益类资产,关注长期收益。由于教育金周期长、弹性小、安全性要求较高,所以应该投资相对稳健和低风险的产品。定投基金可以很好地满足这个需求,坚持5到10年这将是一份可观的积累。

2.常盘点财务状况,调整资产配置比例

除了专门建立养娃钱包,还要把焦点放在整个家庭的财务状况上。 首要任务要做到对整个家庭的财务状况心中有数,建议每半年盘点一次财务状况,可以采用一些辅助记账的小工具。

对一个家庭来说,最好不要让债务占家庭总资产的比率超过60%,或者税后收入最多用60%来偿还负债。在家庭资产配置上则可以参考4321定律,把家庭收入分为保本升值、家庭投资、风险防范、日常开销四个账户,并根据资产情况进行调整。

3.做好家庭保险规划

育儿阶段的家庭一般都背着房贷、车贷等贷款,因此在理财方面,首先要先架上一层安全网,也就是做好家庭的保险规划。除此之外,在日常生活中,有时会发生一些意想不到的变故,制定一份合理的保险规划,可以分担家庭潜在的风险。

购买保险应该首先考虑保障型的,如意外险、重大疾病、寿险等。从合理保险规划来说,应该最先考虑家庭的经济主力。保险支出不是越高越好,占比最好控制在全年收入的5%到10%。

财富管理是伴随一生的系统工程,只有在人生不同阶段为自己和家庭制定不同的财富管理方案,才能真正把生活的主动权掌握在自己手里。

来源:宜人财富

评论