文|阿尔法工场研究员 杜冲

中国大陆第一位试管婴儿于1988年3月在北京大学第三医院降生的31年后,2019年6月25日,香港市场迎来了首只中国“试管婴儿概念股”:锦欣生殖(HK:01951)。

每个时代都有每个时代的故事。锦欣生殖讲述的,正是辅助生殖技术时代人类生殖繁衍观念的嬗变:从30余年前的一宗小众特例,最终成为大众式的意愿选择。

标的的稀缺性,使锦欣生殖(HK:01951)早在临近上市前,便一直备受热捧,有近40%的融资份额被基石投资者认购。IPO首日(6月25日),更是一度大涨25%。

01行业集中度低,公司市场占有率仅3%

据弗若斯特沙利文的研究报告显示,中国辅助生殖服务市场增长迅速,已由2014年的140亿元增加至2018年的252亿元,复合增长率为15.8%。预期至2023年,市场规模将增长至496亿元,复合增长率为14.5%。

在锦欣生殖之前,A股也有一些上市公司身沾辅助生殖概念,比如生产黄体酮系列产品的长春高新(SZ:000661)、丽珠集团(SZ:000513)、仙琚制药(SZ:002332)等(黄体酮系列产品)等,它们多集中在辅助生殖产业链上游。

此外还包括:通策医疗(SH:600763),英国波恩辅助生殖中心进行技术合作,并与昆明市妇保院合作建设生殖中心;人福医药(SH :600079,)在妇幼保健医院端的布局;

另有部分公司开始覆盖产业链下游:例如太安堂(SZ:002433)与天士力(SH:600535)合作开展辅助生殖领域的合作,包括收购基因检测相关公司和收购民营医院。

但这些都不是纯粹的辅助生殖投资标的,目前中国上市公司阵营中,持有IVF(第三代试管婴儿技术)牌照的辅助生殖机构仅锦欣生殖一家。

锦欣生殖主要收入来源于第三代“试管婴儿”服务,占比收入86.9%。其一年完成20958个取卵周期,市场份额占比3%,位列行业Top3。

其中,公司旗舰医院,成都西囡妇科院(IVF年周期数达9000例)全国排名第六,属于行业第二梯队;美国公司附属机构HRCFertility,2018年在美国进行了个4500IVF(体外受精)取卵周期,占据美国西部7.5%市场份额。

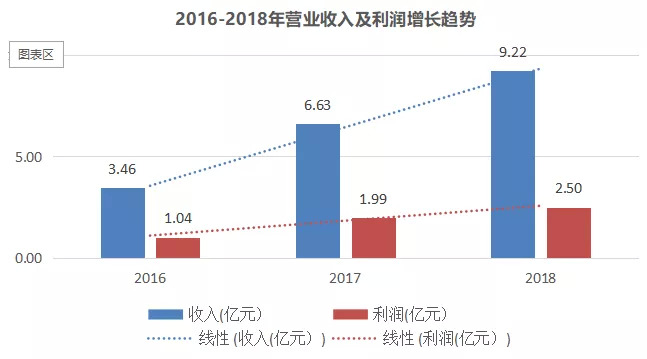

2016-2018年,锦欣生殖营收与净利润都维持较高速增长,净利润率分别为:30%、30%、27%。

注:由于HRCManagement在2018年末收购完成,2019年才开始与锦欣生殖并表,以上并不包括HRC 业绩。

其中2018年,锦欣生殖营业收入为9.22亿,辅助生殖部分占比86.9%,其他为管理费占比9.7%及辅助医疗服务收入占比0.31%。后两者分别是2016年与2017年才开始开展的业务,在未来业务多元化过程中,收入有望进一步分散化。

需要指出的是,锦欣生殖仅的稀缺性,仅是体现在其作为二级市场投资标的的稀缺。放眼中国辅助生殖市场,截至2016年底,拥有从业许可的辅助生殖机构共有451家,其中327家机构持有IVF(试管婴儿技术)牌照,民营机构占35家。

锦欣生殖目前在中国辅助生殖市场虽然位于行业Top3,但市场份额不过3%左右。通观整个市场格局,前五大参与者总市场份额也不超过15%~20%,行业格局比较分散、竞争较为激烈。从另一个角度看,意味着行业龙头的机会还有不小的空间。

02 核心优势:满足多元化人群的生育需求

锦欣生殖的成长逻辑,主要体现公司对这一刚需市场的前瞻布局,可以使其满足更多的被满足的生育需求,故而其在未来一个竞争周期内具有更大的想象力。

【1】受众客群多元化

总结来说,当前世界各国生育率下降的原因大致有三方面原因:

(1)受环境变化影响,夫妇不孕率上升;

(2)夫妇生育意愿降低,包括丁克意愿和不想自己生(寻求代孕)两种情况;

(3)其他人群(单身人士、LGBT群体)想生育无法生育或想选择时间生育。

可见,“试管婴儿”这门生意的受众客群不仅仅只针对不孕不育夫妇,还有无法被准确量化的单身人士、LGBT群体(女同性恋者(Lesbians)、男同性恋者(Gays)、双性恋者(Bisexuals)与跨性别者(Transgender)的英文首字母缩略字)以及寻求代孕方式的夫妇。

【2】满足未被满足的生育需求

在当前中国,仅不孕不育夫妇这一市场需求可被有效满足。在具有一定伦理争议的代孕领域,则有严格的法律限制:

“冻卵”属于辅助生殖技术范畴,必须是持有“三证”(结婚证、身份证、准生证),且患有不孕不育症的夫妇才可以接受辅助生殖技术诊疗;买精需要提交申请并审核通过才行,而且未婚女子是没有权利去精子库买精子的。

因而,有冻卵、买精、代孕需求的群体必须寻求一种渠道来达成他们的生育刚需。

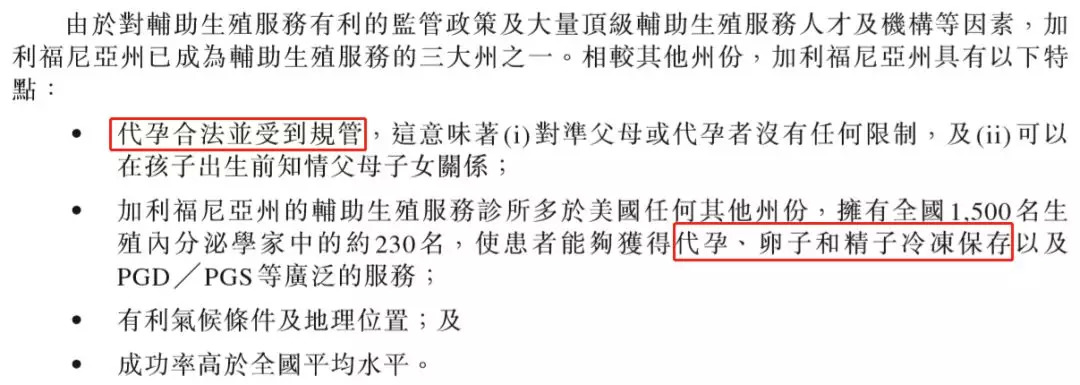

而在锦欣生率先布局的美国加州市场,不仅同性恋结婚合法化,冻卵、买精、代孕同样在合法监管下。

举个例子,女明星徐静蕾短期内不想生孩子,于是远赴美国加州冻了9颗卵子,以防万一以后想生孩子无法生育;

还有,携程在2018年设立内部特殊生育福利项目:拓宽生育基金的使用内容,为公司中高级女性管理者提供10万元至200万元及7天年假,使她们能享有冻卵等高科技辅助生育福利。

这也说明,冻卵或代孕在中国,已经不再是女明星们的专属;对于普通人,仍然需要一个靠谱、有效的渠道去实现这一需求。

于是,锦欣生殖医疗抓住了这一潜在刚需:

2018年12月,锦欣生殖完成美国加州辅助生殖机构,HRCManagement的收购,并持股51%。

该辅助生殖机构主要提供“试管婴儿”服务,亦提供植入前遗传筛查(PGS)服务及通过第三方诊所或机构提供植入前遗传学诊断(PGD)服务,是美国辅助生殖机构中接待中国客户数量最多的机构,成功率62%,高于行业平均成功率62%。

据锦欣生殖显示,2018年,赴美做生殖辅助的国际患者有8600人,其中63%为中国人。具体而言,前往美国寻求辅助生殖服务的中国人,由2014年的2900人逐步增加至2018年的5400人,复合年增长率为16.8%。

根据锦欣生殖预测,至2023年,赴美寻求辅助生殖服务人数将进一步增加至13500人,自2018年起复合年增长率为20.1%。

03当前市值高估

【1】收入规模测算

目前,锦欣生殖只在成都、深圳拥有或管理医疗机构以及收购了美国加州HRC来开展业务,其他地区暂未涉及。

此番IPO融资总额约28亿港元,其中有5亿将用于国内业务网络拓展,重点布局渗透率较低的华东、京津冀等区域;另有5亿将用于辅助生殖服务服务产业链的机构收购,比如代孕及卵子捐赠代理商或IVF实验室,尤其是大洛杉矶地区。

据锦欣生殖招股书显示,至2023年,预期中国辅助生殖服务市场将于2018年的252亿元增长至496亿元。

未来五年,假如锦欣生殖不再融资收购的话,按20%收入增速,预计2023年收入为23亿;假设收购的医疗机构收入为5亿,总收入28亿,净利润为8亿,其体量在全国范围内依然占很小比例,不超过6%。

此外,对于国外收购的HRC部分可产生的潜在收入,则测算如下:

2018年,赴美做生殖辅助的国际患者有8600人,其中63%为中国人。具体,前往美国寻求辅助生殖服务的中国人由2014年的2900人逐步增加至2018年的5400人,复合年增长率为16.8%。预期于2023年前人数将进一步增加至13500人,自2018年起复合年增长率为20.1%。

2018年,HRC完成了4500个取卵周期,实现9400万美元(6.5亿人民币)收入,名列美国辅助生殖市场Top5;其中,中国患者的取卵周期有1430个,占比31.8%。

假设平均每人取卵周期个数为1个,则中国患者人数为1430人,按20.1%复合增长率计算,到2023年,HRC接待中国患者人数达到3574人,中国患者的取卵周期达3574个,而平均每个取卵周期花费144569元,则实现约5亿元收入,总收入约为16亿。

即,至2023年,HRC总收入为21亿,净利润为4亿。

因此,预计锦欣生殖国内和国外总收入为49亿,净利润估计为12亿,其中HRC收入占比43%,其有望成为锦欣生殖的半壁江山。

【2】市值空间推演

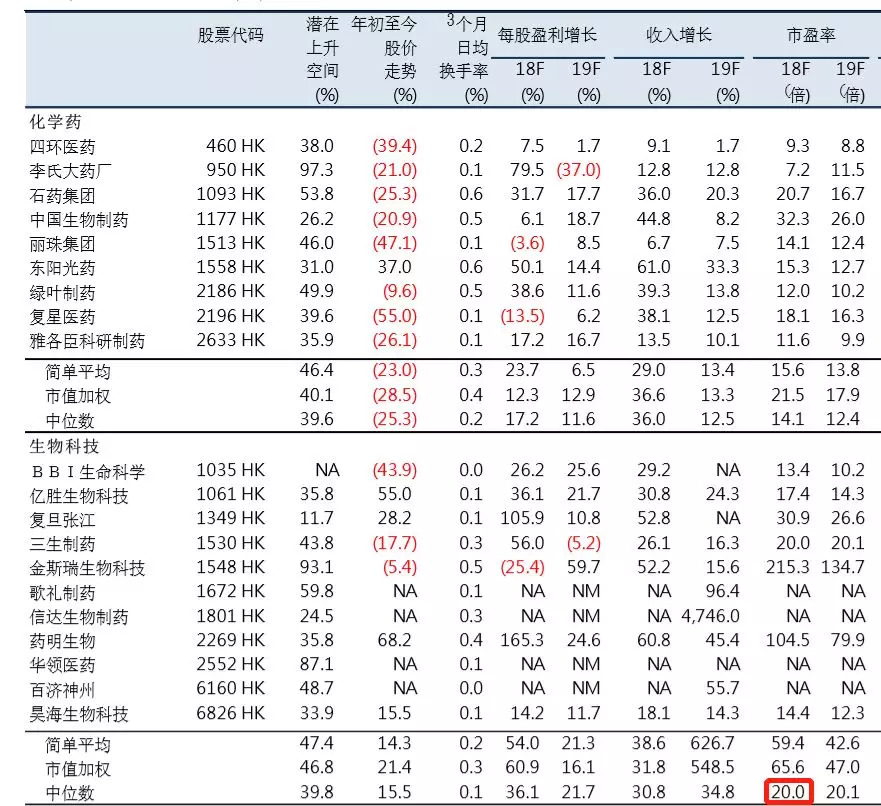

截止至2019年6月28日,锦欣生殖市值为208亿港元,市盈率109倍。而生物科技行业市盈率中位数为20倍,那么以2023年的预测利润来计算,远期市盈率为17倍。

也就是说,到2023年,锦欣生殖才能撑得起当前的估值,当前估值明显被高估。

评论