智堡 钟政昊|译

免责声明:本文内容仅代表原作者观点,不代表智堡的立场和观点。

1. 前言

除非我们愿意忍受一定程度的痛苦,否则我们永远无法打破:财政焦虑抑制增长、疲弱增长抑制税收、低税收又加剧财政问题的恶性循环。醒醒吧,没有一根魔杖可以在毫无痛苦地恢复财政健康的同时又刺激经济强劲增长。实现财政稳健不仅是一个降低债务水平的问题,还涉及更深层次的哲学问题,即我们现在愿意承受多大的痛苦,以及我们留给子孙后代的过剩负担有多大。

图片来源:摩根士丹利

2. 滔天巨债

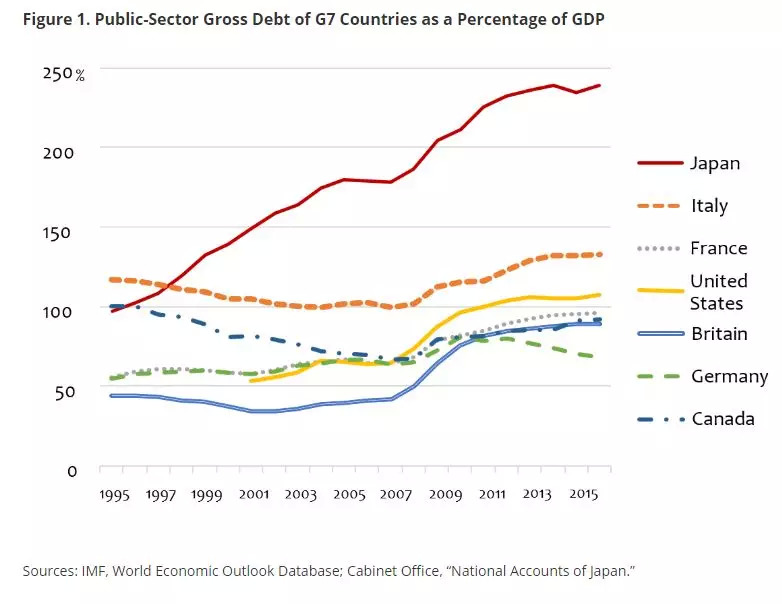

图1显示了七国集团(G7)债务与GDP的比率。日本与G7其他国家的不同之处在于,不仅日本的公共债务水平高得多,而且这一比例还在以惊人的速度增长,目前已接近250%。这甚至比二战刚结束时还要高。事实上,在历史上,一个工业国家的公共部门债务在和平时期从未超过GDP的200%。

可以肯定的是,日本的净债务(总债务减去政府持有的资产)明显低于150%左右,但这仍然是G7中最糟的。对于一个和平时期的工业发达国家来说,这一水平高得反常。而且不可避免的事实是,日本继续陷入更深的债务泥潭,包括净债务。

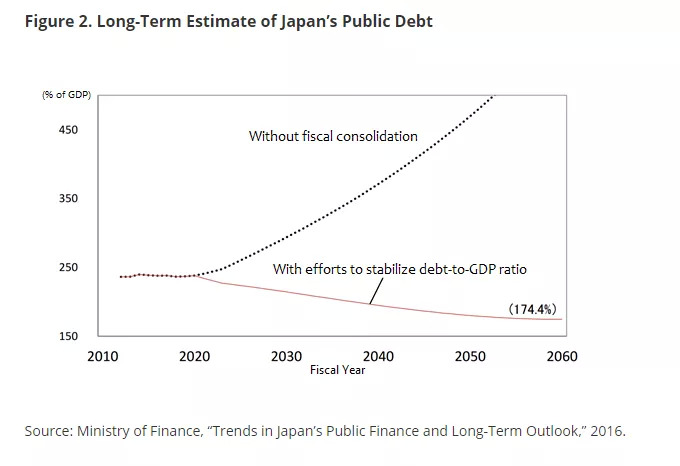

债务累积将导致什么后果?图2是对日本债务与GDP之比(未偿中央和地方政府债务)的长期预测。由于利率较低,这一比例预计将在2020年左右保持稳定,但如果不采取措施缓解不断上升的社保成本或提高税收,现有债务的利息支付最终将滚雪球(虚线),超过不切实际的450%的水平。

3. 摆在前面的两条路

只要投资者(主要是国内金融机构)继续购买政府债券,不断上升的债务与GDP之比就不会让日本经济脱轨。他们继续购买这些债券的原因是因为他们相信政府最终会还钱。经济学家指出,日本私营部门持有1800万亿日圆的金融资产,以缓解对日本财政立即崩溃的担忧。但这种保证的前提是政府引入新的税收,以避免违约,并偿还债务。换句话说,市场对日本国债的信心是建立在未来某个日子会大幅增税的基础上的。

但不能保证政府真的会采取这样的措施,人们对日本政府债券的信心随时可能暴跌。一旦失去信心,投资者就会开始将资金投向其他地方,而这个无法为其债务融资的国家可能会违约。

为了防止这种情况发生,政府要么需要提高债券收益率(即降低债券价值),要么要求日本央行扩大其债券购买规模。

然而,前者并非一个现实的选择,因为更高的债券收益率将引发整个经济的利率螺旋式上升,抑制消费和资本支出,并引发严重的衰退。

剩下的选择是要求日本央行直接、无限制地购买政府债券。届时,债权人将减持政府债券,并获得日本央行的票据(包括活期存款)作为回报。只要投资者乐于持有日本货币,这样的安排或许是可行的。但如果日本央行开始购买超出其支出能力的货币,就需要政府来纾困。然而,由于没有人购买政府债券,债券评级将会崩溃,人们对央行的信心也会随之崩溃。

由于投资者急于抛售日元计价资产,市场对政府债券失去信心将引发日元贬值。这将导致恶性通胀,物价将上涨两倍甚至三倍。

4. 恶性通胀的修罗场

在通货膨胀的经济中,人们会选择购买房地产、贵金属、股票、外币和其他抗通胀资产,而不是持有现金。他们也可能将储蓄转移到国外,从而引发资本外逃。

随着养老金领取者和其他没有金融资产的人的存款价值暴跌,而大地主和其他拥有非现金资产的人可能获得暴利,贫富差距可能会扩大。

高通胀将使日元贬值,推高进口成本,导致药品、食品和能源价格上涨。在许多情况下,这将意味着生活质量的下降。

届时,政府将需要立即采取大规模行动,加强财政纪律,重新赢得市场信心。不过,债权人不太可能被说服,除非消费税被提高到远高于通常被认为在政治上可行的水平。

同时,政府还需要出台严厉的紧缩措施,这将对低收入阶层造成最严重的冲击。在最坏的情况下,医疗和养老金削减可能导致人命损失。

为了防止这样的悲剧发生,政府必须通过预先确定明确的支出削减优先级来进行分类。不过,由于政府不愿考虑本应“万无一失”的体系之风险,制定财政应急计划的努力几乎没有取得进展。

5. 是我们杞人忧天吗

与此同时,一些经济学家继续坚称,日本的财政担忧有些言过其实。例如,他们指出,90%以上的日本政府债券掌握在国内债权人手中。他们认为,这就像妻子借钱给丈夫一样。

但是,人均公共债务已迅速增长至约1000万日元,换句话说,政府欠每个日本公民1000万日元,如果不大幅增税或痛苦地削减开支,政府将无法偿还这笔钱。丈夫从妻子那里借的钱已经用完了,没有办法还她。

对日本国内的债权人来说,继续购买债券就等于默认减计以前所有的债务,因为偿还债务必须以每个公民1000万日元的新税收作为资金来源。

同样值得怀疑的一种论调是,如果日本央行继续购买弥补赤字债券,财政崩溃是可以避免的。如前所述,市场对央行的信心取决于中央政府的信誉。如果债券评级下跌,对日本央行和日元的信心也会下降,从而引发恶性通胀。

一个似乎更有说服力的观点是,如果紧缩措施实施得过快或过于严格,可能会削弱本已疲弱的经济增长,粉碎依靠经济扩张恢复财政健康的任何希望。

但也有人认为,增长乏力的原因是由于财政纪律松懈,人们对未来感到焦虑,促使家庭和企业为未来储蓄,而不是现在消费或投资。正如我与早稻田大学教授Kozo Ueda共同开发的一个理论模型所证明的那样,这可能导致在重大财政危机爆发前很久,出现长期衰退。

6. 无痛式去杠杆?

不可否认,高税收和削减开支会抑制经济增长。因此,政治领导人习惯于使用减震器,即刺激支出来支撑经济活动,防止经济硬着陆。

但除非我们愿意忍受一定程度的痛苦,否则我们永远无法打破:财政焦虑抑制增长、疲弱增长抑制税收、低税收又加剧财政问题的恶性循环。没有一根魔杖可以在毫无痛苦地恢复财政健康的同时又刺激经济强劲增长。

重建日本财政的处方并不短缺——比如将消费税提高到25%,或者要求老年人承担更大比例的医疗费用,但没有一种是无痛的。从这个意义上说,实现财政稳健不仅仅是一个降低债务水平的问题,还涉及更深层次的哲学问题,即我们现在愿意承受多大的痛苦,以及我们留给子孙后代的过剩负担有多大。

来源:Keiichiro Kobayashi, "The Tenuous Myth of Japan’s Fiscal Infallibility",The Tokyo Foundation for Policy Research, 15 November, 2018

本文由智堡编译,首发于智堡公众号:zhi666bao,对原文有所删节和概述。

评论