文|Logi_Market

这是一个最长的牛市

过去6个月股市大幅上涨,商品价格上涨,债券价格上涨,这与2018年形成鲜明对比,2018年是大多数资产下跌的一年

现在再次讨论市场,从长远来看,股市和经济走向相同,这就是为什么我们关注宏观

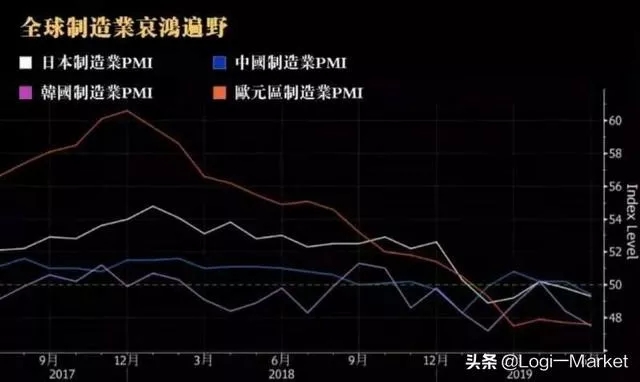

6月份最新的领先指标显示经济势头正在进一步下滑,全球主要经济体制造业数据集中在周一公布,可以用“哀鸿遍野”形容,中国制造业在6月收缩,欧元区制造业萎缩速度更快,英国的制造业指数则跌至2013年以来最低,美国的制造业指标也连续第三个月下降

PMI普遍不佳:

-

美国(徘徊在收缩水平)Markit美国制造业PMI(6月)实际:50.6;预估:50.1;前值:50.5

-

欧洲(前景继续恶化)Markit法国制造业PMI(6月)实际:51.9;预估:52.0;前值:50.6

-

Markit/BME德国制造业PMI(6月)实际:45.0;预估:45.4;前值:44.3

-

Markit欧元区制造 业PMI(6月)实际:47.6;预估:47.8;前值:47.7

-

Markit/CIPS英国制造业PMI(6月)实 际:48.0;预估:49.5;前值:49.4

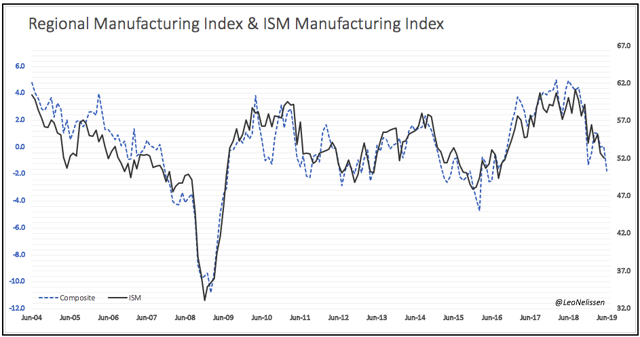

最新的ISM数据并不令人鼓舞:

-

美国ISM制造业指数(6月)实 际:51.7;预估:51.0;前值:52.1

-

东盟采购经理人指数从50.6-49.7下降,尽管有两个国家(马来西亚和新加坡)应对下降负责。

-

日本从49.8-49.3下降; 生产和新订单下降,前者已经下降了六个月; 出口销售下降了七个月

-

中国从50.2-49.4下降; 就业和销售均下降

-

欧盟从47.4-47.6增加; 德国仍然薄弱; 新订单减少九个月; 出口下降了八个月; 生产下降五个月; 就业人数连续第二个月收缩。

-

英国从49.8-48下降; 整体阅读量下降了三个月; 自10/12以来产量下降最多; 出口订单减少了三个月。

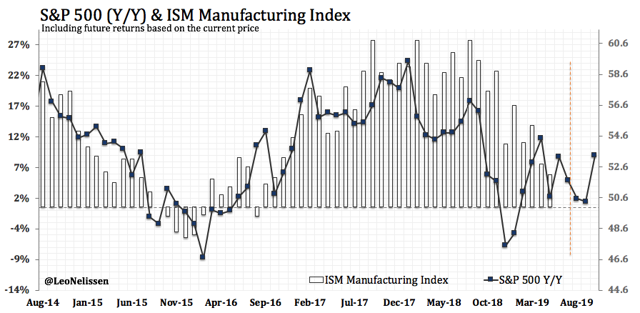

上图ISM制造业指数与标普500指数同比

从交易的角度来看,尽管市场处于历史高位,但交易者似乎并没有“高估”市场,原因很简单,自2018年10月以来市场一直在箱体中震荡

未来几个月,如果标准普尔500指数还在这里晃荡,换句话说,如果ISM指数在未来1-3个月内跌至50以下,那么市场还有再次下跌的空间

在这种情况下,如果市场下跌8%至2700点将是一个非常现实的情况

虽然努力无法取代商业周期,但我们看到政治家和全球央行的努力,尽力挽回下坡中的经济,没有人喜欢衰退

经济衰退

历史上平均每三年至少发生一次,但过去几十年持续发展,而且我们在某种程度上作为一个经济体幸存下来,因此有理由质疑为什么防止今天的经济衰退如此重要

美国股市命运悬而未决

收益是股市的命脉。由于市场是未来预期的贴现机制,如果公司的收益在上升,那么股票的价格上涨,反之亦然

推动美国股价走高的动力是什么?

不是机构投资者或散户投资者,这一点跟A股是不一样的,A股目前看,还是一个资金推动的市场,但美股不是这样的市场

事实上,从2009年牛市启动,它从未由机构投资者或散户投资者来推动上涨

Logi-market研究发现,值得注意的是,自2009年以来到2019年,看到美股的情况一直如此。在机构和散户投资者抛售的同时,股价可以持续上涨,我们认为推动上涨的力量是;

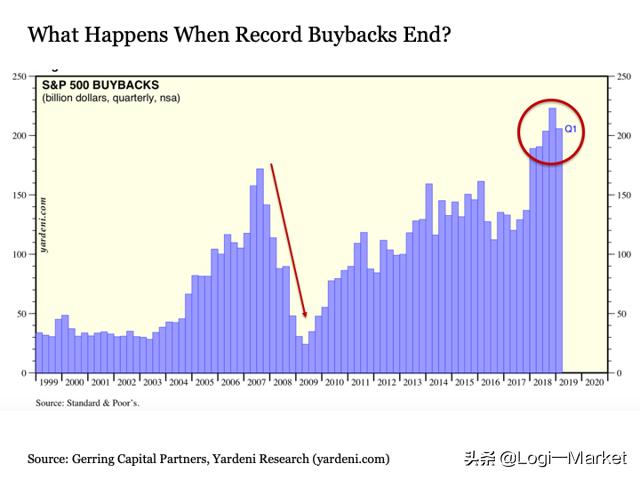

回购

上市企业的股票回购累积已经超过了十多年来机构和散户的持股总和,如果不是十年的股票回购,标准普尔500指数很可能会像世界其他地方的市场一样

股票回购在未来达到顶峰怎么办?

如果股票回购在历史高位突然停止了怎么办?什么可能导致这种情况发生?

记录显示,从2007年第三季度开始,股票回购达到约1,800亿美元,随后在2009年第二季度暴跌至300亿美元以下。当然,标准普尔500指数在同一时期下跌超过-55%

回购在2009年恢复生机并且自那以来一直稳步攀升,在2018年第四季度创下历史新高,超过2200亿美元

这次回购激增的主要动力是美联储创纪录的低利率,从企业融资的角度来看,当债务成本非常低时,从每股收益增长的角度来看,企业回购股票的逻辑和激励非常有意义,从企业的角度看,回购自家股票可以有效减少分红,所以,回购非常积极

那么,美国联邦储备委员会再次谈论降息,以保持股票回购游戏的利好,这不是事实吗?

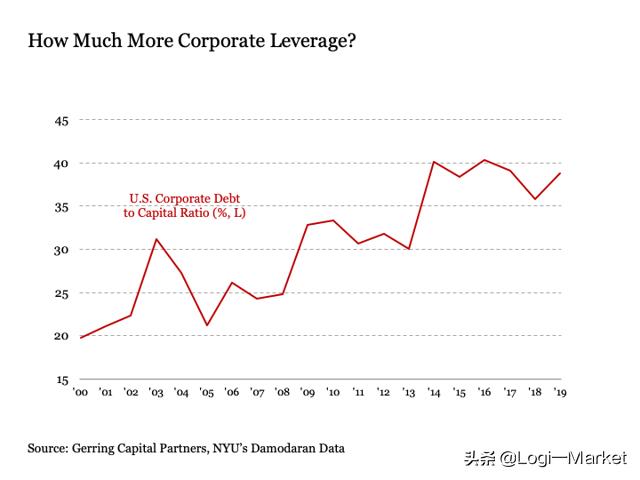

或许这次不同,上市企业面临着越来越大的挑战,由于公司花了这么多年借钱回购股票,他们已经将集体资本结构扩展到历史边界。例如,美国企业债务与资本比率在千禧年之前曾一度在20%左右,在金融危机期间约为25%,现在大约为40%

因此,无论债务成本有多低,我们必须质疑有多少公司可以扩展其资本结构,以参与EPS增强的金融工程

如上所述,如何维持美股回购游戏的继续,同时,保持更大经济的潜在增长,只有经济继续缓慢扩张,上市企业才可以继续产生足够强劲的收益和现金流,以便可预测地管理其业务,偿还债务等等

如果经济陷入衰退会怎样?

上市企业盈利开始蒸发,现金流变得更加有限,这给公司施加了更大的压力,使他们能够偿还债务的能力减弱,这导致他们削减回购计划(甚至可能削减股息)并建立现金头寸

这是股票回购水平开始下降的地方,如果股票回购活动开始消退,那么多年来价格走高的股票将失去动力

美联储宣布其总体目标是维持经济扩张,只要避免经济衰退,标准普尔500指数衡量的股票将有继续坚持下去的空间

但是,如果不可避免的下一次经济衰退到来,投资者必须为股票价格的下行风险做好准备,这种风险与我们过去看到的相比更为明显

如果美联储在下一次经济衰退最终到来时几乎没有货币政策弹药来抵消这些下行压力,那么由此导致的股价下跌可能不仅更具戏剧性,而且更具可持续性

被称为“央行的央行”的国际清算银行近日发布了一篇重磅报告,警告各家央行严肃对待宽松政策

为应对全球经济增长放缓风险以及日益严峻的全球贸易局势,各国央行最近已经精疲力竭

世界最高金融监管机构——国际清算银行警告称,目前进一步降息几乎没有经济价值,“短期刺激”可能弊大于利

该行指出,仅靠零利率和量化宽松政策无法实现真正的增长,资产繁荣带来的权衡越来越难以证明其合理性。类似于2008年的泡沫式杠杆有可能在下一轮经济低迷时引发大规模抛售

6月30日,国际清算银行总经理卡斯滕斯(Agustín Carstens)在介绍年度报告时对记者表示,央行对任何宽松政策都需要作出谨慎考虑。他指出:

“我们想要强调的是,为更严重的经济衰退的到来保留一些回旋余地是很重要的。”

实际上,几乎总有一些东西需要“担心”,我们目前正处于经济增长迅速下滑且股市指数处于历史高位的时期。在推特上,我越来越多地见到交易员,他们经常提到崩盘只是时间问题

怎么判断一只熊来了?

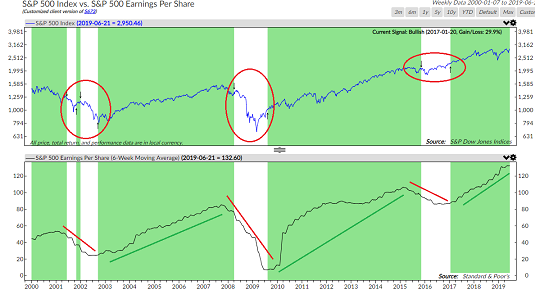

一个答案:观察收益

这是我的工作方式,从标准普尔500指数每股收益的6周移动平均线开始,接下来,注意移动平均线何时从最近的峰值下降10%,这是整体市场潜在问题的一个很好的指标

下图当标准普尔收益下跌10%或更多时,已经回到了2000年,并以红色圈出

没有任何指标/模型是完美的,但这个指标现在在说什么?

鉴于标准普尔500指数的6周平均值处于历史最高点,该指标距卖出信号看起来很远。但从我的位置来看,下降是比较突然的,如果发生导致收益迅速下降的事情,投资者们注意!文章开头对各项数据整理说明经济已经开始下滑

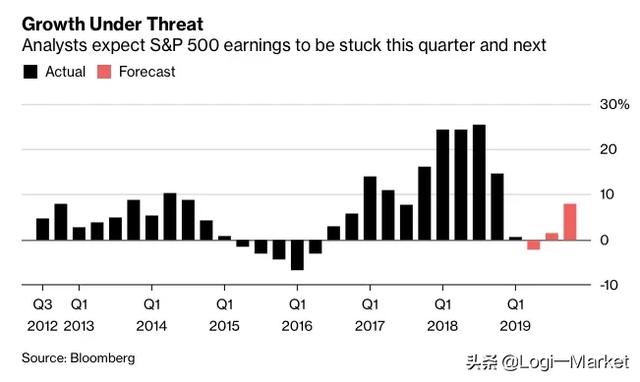

收益放缓

虽然美股指数近期创下历史新高,但投资者却并没有失去理智

源于全球贸易紧张局势以及美国国内增速放缓,美国企业的盈利自去年以来大幅下滑,国际货币基金组织的经济学家认为,美国经济在今年的增速将降低至2.3%,与之相比的是,美国经济在2018年的增速为2.9%,对2020年的经济增速预测值为1.9%

交易员在押注贸易和降息

7月降息显然已经成了市场共识,但现在市场和美联储博弈的关键点在于,降息25基点,还是降息50基点

如果美联储降息25基点,对市场来说算不上什么好消息,甚至可能会被解读为坏消息

至于到底该降多少基点,美联储可能也在思考。交易们将密切留意周五的美国非农就业报告,假如数据再次令人失望,可能会提高7月份降息50基点的概率

鉴于下行风险越来越多,世界主要央行将采取行动,欧洲央行可能在9月降息20个基点并重启QE

对于交易员来说,还要仔细分析具体问题,昨天上涨短期内可以理解为新闻欢呼,但仍存在很大问题,最大的问题是技术转让等,情况可能会突然改变,在未来应继续保持谨慎的现金流,经济趋势会在某些时刻导致股市突然转变,综上所述,我听到了熊的脚步,它就要来了!

评论