文 | 基岩资本 Amy

过往几十年,中国的金融体系都是以间接融资为主导的。截至2017年,间接融资的占比为63.1%,直接融资的地位暂时还未能高过间接融资。虽然提高直接融资比重的观念一直被中国高度认可并作为政策长期明确。

但是历史的发展到了一个节点,为了更好更快的发展我国的新兴产业,提高资源配置的效率,资本市场枢纽地位的新时代必须尽快来临。2019年,科创板成功落地,我国在提高直接融资比重的道路上又迈出了坚实的一步。

1、深化资本市场改革

我国早在1995年就提出要提高直接融资比重,在2019年《政府工作报告》中也明确指出,“促进多层次资本市场健康稳定发展,提高直接融资特别是股权融资比重”。提高直接融资比重一直被国家高度认可并作为政策长期明确,但是我国现行金融体系却一直是以间接融资为主导的。

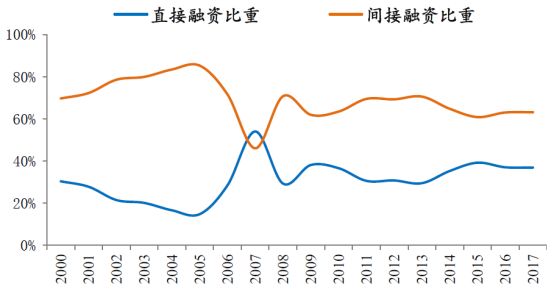

图1、存量法下,中国直接融资低于40%

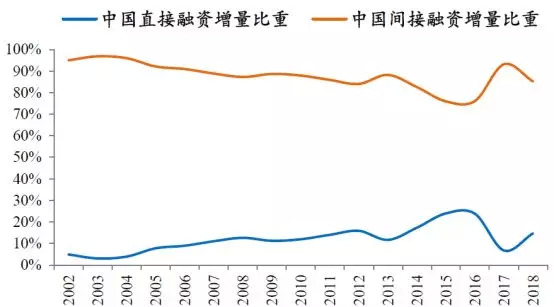

2、增量法下,中国2018年直接融资低于14.73%

存量法下,中国直接融资的比重从2005年的最低点14.8%上升至2017年的36.9%,平均每年上升1.84个百分点,提升速度较快。但是截至2017年,间接融资为63.1%,仍占主导地位。增量法下,直接融资比重曾在2016年达24%,但伴随近年的去杠杆、发债违约潮,2017年直接融资的增量占比一度下降到6.8%,可见直接融资的地位尚不稳固。

图3、中国目前银行信贷和股票市场是互补关系,而非替代关系

从绝对量来看,两种融资体系均呈上升态势,1993-2017年银行对私人部门信贷占GDP比重从95%升至156%,股票市值占GDP比重从9.7%升至69%,年均增长分别2.54和2.47个百分点,并未出现类似美日德银行信贷占GDP比重常年持平或下降的态势,因此可以预见中国在未来一段时间仍将以间接融资为主,直接融资尚不能替代间接融资体系。除非中国为了提升直接融资的占比进行了非常成功的改革。

目前,市场的混乱还普遍客观存在。例如,在一个正常的市场,IPO是更常见的资产证券化路径,是更常见的获得上市平台和地位的方式。而国内借壳上市或者说包括买壳在内的壳交易都比较活跃,这说明我国的IPO制度还存在方方面面的问题。什么时候我国的IPO制度更成熟了,对壳的关注和炒作,才会自然而然的减少。

2、融资需求旺盛,深化资本市场改革

新产业、新业态普遍意味着风险大、收益高,难以从银行体系内拿到足够的钱支撑自身的发展,间接融资的道路对于它们来说并不好走。也就是说,新兴产业在国内的快速出现意味着旺盛的直接融资需求增量。

以提交了科创板申请的企业为例,截至2019年5月底,在科创板股票发行上市审核系统提交上市申请的113家科技创新企业中,得到私募股权投资的企业数量达到92家,占比达81.4%(有3家企业私募股权基金已完全退出)。

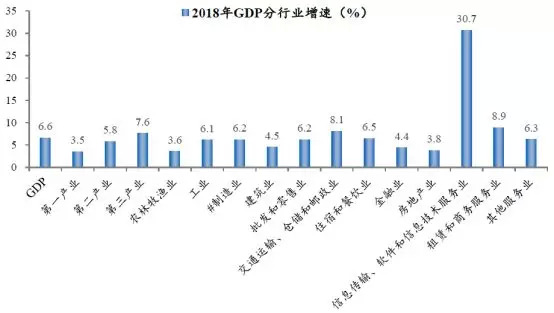

图4、高技术制造业持续快速增长

而2018年规模以上工业增加值同比增长6.2%,较上年放缓0.2个百分点。其中,传统行业增速放缓明显,纺织、造纸、化学原料和化学制品制造业增速分别为1.0%、1.0%和3.6%,较上年放缓3.0、3.2和0.2个百分点。

与此形成鲜明对比的是,新产业新业态快速崛起,全球最好的新经济在中美,全球最好的投资机会在中国。2018年高技术制造业、战略性新兴产业和装备制造业增加值分别比上年增长11.7%、8.9%和8.1%,增速分别比规模以上工业快5.5、2.7和1.9个百分点。新兴工业产品产量快速增长,铁路客车、新能源汽车、智能电视、锂离子电池和集成电路分别增长183.0%、40.1%、18.7%、12.9%和9.7%。

而提交了科创板上市申请又有私募股权基金投资的92家科技创新企业行业分布广泛,最为集中的行业为计算机运用,共有20家,占比21.7%;其次为资本品,共19家,占比20.7%;计算机及电子设备、半导体、电信业务及通信设备行业共20家,合计占比21.7%。这和我国高技术制造业、战略性新兴产业和装备制造业增长较快的行业发展情况是吻合的。

图5、信息服务业增长高达30.7%

中国新经济具有旺盛活力,跨界创新蓬勃发展。2018年,信息服务业一枝独秀,同比增速高达30.7%。全年软件和信息技术服务业完成软件业务收入63061亿元,按可比口径计算,比上年增长14.2%。

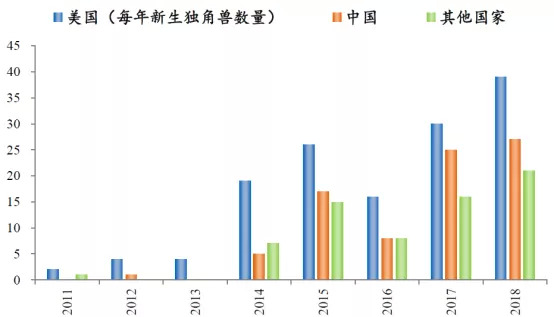

图6、截至2018年12月,全球独角兽公司数量

从子行业来看,移动游戏、网络购物、约车平台、旅游平台、大数据云计算等众多子行业增速达30%-50%。每个子行业都诞生了一批独角兽企业使得中国企业在全球创新创业领域的话语权迅速提升。截至2018年底,中美独角兽分别占全球比重为28%和48%。未来信息服务业与人工智能、AR、VR技术结合仍将释放巨大的增长潜力为中国经济发展提供重要动能。

3、深化资本市场改革

旺盛的融资需求和直接融资占比过低的现实矛盾催生出了资本市场的改革时代。在政治局第13次集体学习会议上,再次提出了“金融供给侧结构性改革”,其目标的改善金融的供给,包括基础性制度供给、投融资产品供给、投融资模式供给等。

其中融资模式供给的改善方面,一定是指提高直接融资比重,希望通过建设“规范、透明、开放、有活力、有韧性的资本市场”,为扩大企业直接融资、尤其是股权融资提供便利。这是因为股权融资可以扩大资产,而债权融资则增加负债(但优于银行信贷融资)。

提高直接融资比重——这一“观念的选择”在30年前就被中国高度认可并作为政策长期明确,但为何过去30年来直接融资的比重并没有显著提高呢?这与以政府-银行-国企为主导的间接融资信用体系的逐步固化相关,而券商由于失去了客户保证金存管的资格,扩张能力严重受限,与银行的业务收入差距越来越大。

与以往不同的是,过去扶持资本市场主要靠刺激需求(暂停新股发行、扩大资金供给),而这次推出了科创板“试点注册制”,实质上是要对资本市场进行改革,对过去28年存在和新增的各种缺陷和不足进行改革、纠偏和修复。

2000年,我国的GDP总额不足9万亿元,如今已经超过90万亿元,但股价指数几乎在原地踏步,根本原因还是在于资本市场缺乏优胜劣汰的机制,即便政策再刺激、投资者再呵护都无济于事。唯有推进资本市场基础性制度改革才是提高直接融资比重的唯一选择。

例如,2014-2018年,A股市场累计退市企业只有19家,而美股、港股同期累计退市数量分别为1863和644家。从退市指标看,美股、A股市场退市标准均采取量化及非量化指标相结合的方式,而美股侧重于在市值、股东人数及股价方面市场类数据,而A股主要关注单一连续亏损,从非量化指标来看,美股、港股均采用多维度考虑,此次科创板对退市制度进行创新、完善,使得A股国际化更进一步,未来借助优胜劣汰的机制,指数上升的动力就越足。

与此同时,从国际经验来看,一国或一个地区的证券市场一般会出现散户投资者占比逐渐降低、机构投资者占比逐渐提升的过程,有利于市场逐步确立价值投资的理念,在这一过程中,缺乏基本面支撑的公司会进一步边缘化,甚至被踢出市场,股价自然难有起色。

当前A股市场机构投资者占比离港股、美股、韩股等成熟市场均有较大距离。根据海通证券近期研究,截至2018年底,中国基金总规模不到美国的10%。在外资持股占比上,中美韩外资持股占比分别为4%/15%/32%。

所以,中国积极推动资本市场的开放,沪港通、深港通、沪伦通相继落地,A股被正式纳入MSCI指数和富时罗素指数,外资投资A股的渠道日益丰富。随着A股外资占比的升高,价值投资的理念也会相应的被带入中国,有利于资本市场的优胜劣汰,也有利于坚持价值投资的国内机构投资者获得市场的认可,长期会促进直接融资在中国的繁荣。

免责声明

文章的全部内容只供做参考之用,并不构成投资建议,也并非作为买卖、认购股票或其它金融工具的保证。基岩研究院对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。投资者依据本报告提供的信息进行证券投资所造成的一切后果自负

评论