罗贯中说,天下大势,分久必合,合久必分。

壹

据复旦大学葛剑雄教授的《统一与分裂》一书统计,秦朝以来,中国统一时间合计940年,分裂时间合计1120年。

中国人受够了分裂,向往统一。

所以,上市公司分分合合就更是常态了。南北车的合并催生出中国神车,南北船的合并,更是带动了军工船舶股的扶摇直上。

这些公司真的太苦了,作为基建狂魔,我们是用极低的毛利率、净利率和卑微到尘埃的人工成本换来的世纪工程。

一座座桥梁,一台台吊塔,一艘艘巨轮… …

为什么要把巨无霸们整合在一起,这样不会形成市场垄断吗?

央企的频繁重组,要从上世纪90年代说起,为了激发央企的活力,90年代末的国有企业改革,成立了众多互相竞争的央企。

和发达国家不同的是,这些竞争者本来是一家。

电信行业是这个政策最典型的经历者,从中国邮电拆分出中国电信和中国移动,又进一步拆分中国网通,又重组网通和联通,最终形成中国移动、中国电信、中国联通三足鼎立外加中国广电的格局。

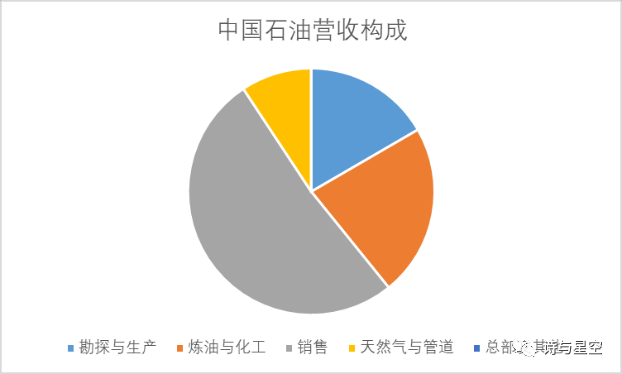

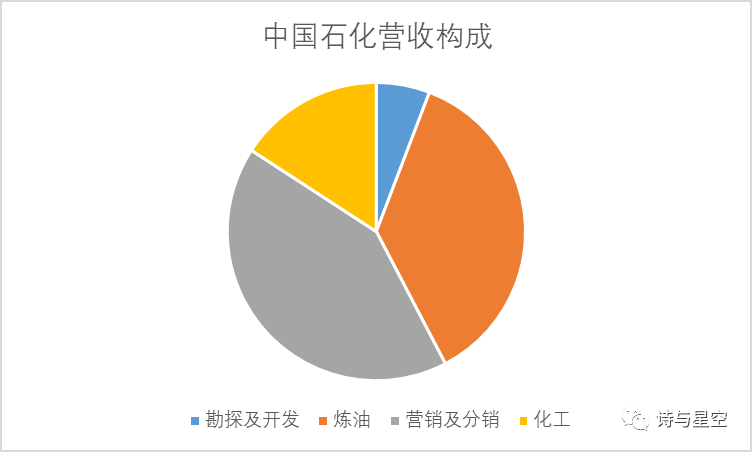

石油化工行业有中国石油、中国石化、中国海洋石油;电力行业有国家电网、南方电网、华能、大唐等;航空业有国行、东航、南航等;

经过20年左右的竞争和合作,曾经羸弱不堪的央企们在内斗中逐渐成长,开始有了国际竞争力。所以,当它们为了自己的利益在国外互相压价的时候,就不符合整体利益了。部分领域的央企进行合并,也势在必行。

贰

今年4月,国资委在接受采访的时候,就央企合并表示:

一是推动战略性重组,更好地发挥规模效应。比如说宝钢和武钢的重组,都是钢铁企业,同行业的企业,一方面推动了钢铁去产能,这两家企业重组以后,化解钢铁过剩产能超过了1500万吨;同时提高了企业的发展质量,重组以后,钢铁产量居世界第二,特别是高端碳钢产品产量超过了3000万吨,具备了和韩国浦项、日本新日铁住金竞争的实力。再比如南车北车重组、中远和中海运的重组,在这方面发挥了很好的规模效益协同作用。

二是推动产业链上下游的重组整合,更好地发挥协同效应。比如说中国国电和神华集团的重组,实现了煤电一体化运营,对解决长期以来困扰行业发展的煤电矛盾也起到了重要作用。比如说中电投和国家核电的重组,形成了技术开发、工程建设、投资运营一体化的核电产业链。这方面的例子也很多。

三是推动专业化整合,更好地发挥协同效应。比如说中国铁塔通过整合三大电信运营商的铁塔以及附属资源,目前据统计,新建铁塔减少了62.8万座,相当于节约投资1120亿元,节约土地3.1万亩,有效减少了重复投资。你刚才提到的这几个,特别后面几个重组,都是专业化重组的内容,国资委将在重组过程中发挥专业化重组对结构调整、产业升级的作用,我们也在积极研究、推动这些问题。

下一步,我们将按照市场化原则,成熟一户、推动一户,积极稳妥地做好央企重组整合的工作,推动企业提升资源配置效率和竞争力。

了解了顶层意志,让我们再把目光投向两桶油。事实上,石油化工行业有三桶油,由于中海油体量实在无法和两巨头相比,经常被忽略。

叁

最近有两个关于两桶油的消息,被不少投资者忽视。

一是印发《关于深化石油天然气体制改革的若干意见》,明确提出管道运输领域向民营资本开放;二是取消石油天然气勘探开发限于合资、合作的限制。

再结合2018年放开外资从事加油站的限制,至此,中国的石油天然气市场,从勘探到管道运输到加油站,大部分领域已经全面向民营资本和外资开放。

意味着什么?油价要降了?

2018年9月8日,广州第一家海湾石油开业了。当天的92号汽油油价低到了惊人的5.96元,叠加充值优惠,比当地两桶油的价格便宜2.3元。

其实这个加油站并不是真正的海湾石油旗下,只是一座加盟站,而且价格是开业当天促销价,很快就恢复到和当地两桶油差不多的价格。

但这座加油站带给车主们的反响是巨大的,天下苦秦久矣。

那么,被车主们视为躺着赚钱的两桶油,这些年来都做了些什么呢?

一是在部分沿海省份,拿出优秀的加油站资源,和外资合作。比如广东的中石油和BP成立合资公司,福建中石化和埃克森美孚、沙特阿美成立合资公司,浙江中石化和BP成立合资公司... ...合作的过程中也是在互相学习,两桶油在学习先进的经营理念,而外资也在学习所谓的中国特色。

二是提高加油站的综合盈利能力。细心地网友应该能发现,如今中石化中石油的加油站都有各色各样的便利店,加油员会不厌其烦的向你**燃油宝矿泉水烟酒糖茶。传统的加油站模式看起来很赚钱,但是盈利能力其实很差,中石油中石化销售事业部的净利率只有2%左右,在上市公司里都属于垫底的,无非是因为基数很大而已。3万亿的销售额,只有几百亿的净利润,很挣钱吗?尤其是2014年国际原油价格暴跌之后,二者纷纷开始尝试多元化发展。

肆

前沙特石油部长有一句名言:石器时代的结束,并不是因为石头用完了。

在人们热闹的讨论新能源车骗补电动车续航里程虚标的时候,会在不经意间发现,街上的绿牌车越来越多了。

而在投资市场,人们也更多的关注特斯拉、蔚来、宁德时代等新能源产品,而非传统的石化行业。

从十年来公司的营收情况看,两桶油的营收出奇的一致,中国石油一直较中国石化略低一点,如影相随。

而这样的曲线,和国际油价又息息相关。

从营收表现看,石化双雄对油价的依赖性比较高,两家公司的毛利率和净利率都比较低,净利率常年只有2-3%左右。

用财务数据来看,这是两家低附加值的公司。

不过由于二者营收基数巨大,中石油接近2.5万亿,中石化接近3万亿,所以净利率略有波动,就会影响巨大,二者的净利润波动剧烈。

无论营收曲线还是净利润曲线,2014年都是个明显的分水岭。

那年发生了什么?

国际原油价格雪崩式下跌,在年中布伦特原油还站在115美元一桶的情况下,下半年原油价格突然崩盘,至年底下跌了将近50%。

随后,躺着数钱的两桶油被打入了地狱模式。

不过,从净利润曲线看,原油价格对中石油的影响更大一些,因为中石油的油田业务更多一点。

伍

许多人都有个错觉:中石油的业务是以油田为主的,比如大庆油田;中石化的业务是以炼化和销售为主的,比如燕山石化、上海石化。

1998年,两兄弟分家的时候,确实是这么分的,中石油带走了中国最好的油田,中石化拿走了中国最好的炼厂以及遍布全国的加油站。

20年过去了,还用这个陈旧的观点看待两桶油,就容易出现误判。

中国企业的原油生产占比已经较低:

1998年,中国原油进口量是2732万吨,当年中国原油产量1.6亿吨,进口原油只起到了锦上添花的效果。

2018年,中国原油进口量高达4.62亿吨,当年中国原油产量1.89亿吨,对进口原油的依存度超过70%。

也就是说,如今即便是包括中石油在内的两桶油,炼油用的原油,也是以进口油为主。自产的原油,远远满足不了国内疯狂增长的燃油需求。

加油站业务成为两桶油的主要业务:

据两家公司年报,截止2018年底,中石油共有2.18万座加油站,加油站业务实现销售收入2万亿元,销量1.77亿吨,亏损64.5亿元;中石化共有3万座加油站,加油站业务实现销售收入1.45万亿元,销量1.98亿吨,盈利234.64亿元。

从营收构成来看,两家公司已经严重趋同,都是以炼油、销售为主。

陆

从各板块的盈利情况看,销售业务(以加油站业务为主)是两家公司最差的。或许有人认为,只要油田和炼油化工挣钱不就得了?

事实上,由于高度依赖进口原油的原因,加油站已经成为两家公司最为核心的业务。

因为两家公司本质上成了来料加工企业,加油站就是销售部。只有加油站卖出去的,才算是“纯销售”,油田生产的原油,绝大多数卖到了自己的炼化板块,炼化生产的成品油,绝大多数卖到了自己的加油站,中间环节产生的利润其实是内部利润,只有加油站的销售才是真正的对外销售。

所以两桶油的分板块经营收益数据没有太大意义,那只是公司内部的收益分成,也容易误导投资者,可以直接并表后的利润放到销售板块进行测算。

从而能够测算出两桶油的“真实”盈利水平。再除以各自的加油站座数,就大体知道两家的加油站单站盈利能力了(由于还有极少外销的原油和成品油,还有一部分化工产品外销,这种计算方式有一定的误差,仅用来说明问题)。

中石油的加油站单站净利润为332万元;中石化的加油站单站净利润为267万元。看似熙熙攘攘的加油站,每天盈利不足1万块。

年报显示,2018年,中国石油共有2.18万座加油站,全年增加了384座加油站;中国石化共有3万座加油站,全年增加了28座加油站。

数据显示,两桶油加油站的业务实际上在萎缩,并且单站平均销量在下降,营收的增加完全是依赖于涨价。

柒

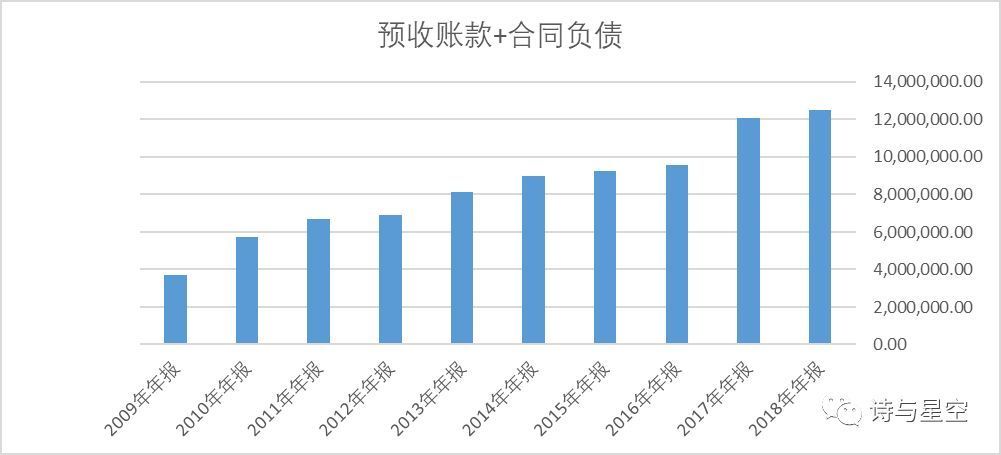

据中国石化2018年年报,账面合同负债高达1248亿元。因为执行新收入准则,原来放在预收账款的项目在2018年挪到了合同负债。

年报解释,这是中国石化加油卡的沉淀资金,即客户充值后尚未消费的部分。这部分资金日积月累已经超千亿,成了公司无息贷款。

中国石油也有类似的业务,不过金额相对略小,据2018年年报,合同负债为680亿元。

不少车主抱怨在很多加油站不能使用移动支付,两桶油一边用加油站使用手机不安全进行搪塞,一边在客户流量巨大的加油站悄悄的开通微信或支付宝支付。之所以没有向移动支付全面转型的主要原因,就是这些预收款。

和一些大型零售企业的第三方预付费卡不同,两桶油的加油卡是单用途预付费卡,不能在本集团外的企业使用。第三方预付费卡受到央行的严格监管,客户预存资金后会被划到指定账户不得挪作他用。而单用途预付费卡则不同,根据相关规定,不需要划到银行进行监管,公司可以自行使用这部分资金。

一般而言,由于客户遗失、利息收入等,发行单用途预付费卡会产生10%左右的收益,上千亿的资金沉淀意味着至少有上百亿的资金成为公司实质上的利润。和辛苦的从事净利率只有2.8%的生产、销售成品油相比,这部分利润来的太容易了。

客户预存在第三方支付卡的资金,有央行监管,金融企业有专业的人员和体系在管理,通常不用担心安全性。存在加油卡里的钱,是否一样安全呢?两家从事石油化工的企业,似乎没有这么强的金融管理能力。

表哥查到了两份判决书:

一份是2018年9月发布,中国石油青海格尔木销售分公司2名基层员工贪污加油卡款项:2014年3月至12月期间,杨某利用职务便利多次在其工作的加油站使用加油卡储值系统虚充加油卡,又利用谈某的职务便利,2人从所属各加油站刷加油卡套现,用于偿还2人共同债务及个人消费。截止2014年12月18日二人共侵吞销售公司油款44.8万元,格尔木市人民检察院最初对杨、谈2人的指控中涉及金额高达177.4万元。

另一份是2019年1月发布,裁判文书网公布的一则挪用公款刑事巨额书显示,中国石化销售有限公司天津分公司一名加油站站长手动减少零售管理系统中销售成品油录入升数,挪用公款876万元,其中863万元用于网络赌博。

两个案例非常相似,一是都是“小官巨贪”,员工级别较低,说明两家公司的加油卡系统的管理大同小异,篡改系统数据不需要太大权限;二是利用公司的系统漏洞,虚做业务,套取巨额加油卡资金,说明公司的内控监管存在较大漏洞;四是发案后数年才被发现,说明公司日常的监控无法发现这样的作弊行为。

更为可怕的是,这不是个案。

捌

5月20日晚间,荣盛石化(002493)和桐昆股份(601233)双双宣布,二者参与建设的浙江石化4000万吨/年炼化一体化项目一期工程,在经过近两年建设后终于投产了。

该项目总规模为4000万吨/年炼油、800万吨/年对二甲苯、280万吨/年乙烯,总投资高达1730亿元。其中,2017年6月正式开工投建的一期项目投资901.56亿元,规划建设2000万吨/年炼油、520万吨/年芳烃和140万吨/年乙烯。

也就是说,浙江石化年产量2000万吨的炼油项目投产了,2000万吨是什么概念呢?

据报道,浙江省2018年的全部成品油销量为1806.62万吨,不足浙江石化的一年产能。所以,浙江石化的目标不仅仅是浙江省,还瞄向了周边的省份。

据中国石化2018年年报,作为全国炼油行业最大的巨无霸,公司炼油板块总产量为1.9亿吨。这是遍布全国各地数十个中石化旗下的炼油厂合计的产量,而浙江石化一家的目标就是4000万吨。

2月发布的山东省政府工作报告提出,“加快推动炼化一体化,全力推进烟台裕龙岛炼化一体化项目前期工作”,据媒体报道,该项目规划总产能达4000万吨,山东炼化能源集团、万华集团、南山集团等都将参与其中。

玖

随着民营资本的杀入,以及对外资的放开,前有堵截后有追兵的中国的石油化工行业,即将迎来一场腥风血雨。

两桶油是否有能力迎接挑战呢?

从财务数据看,低到尘埃的净利率说明两家公司体量虽大,但抵御风险的能力并不强。

或许,抱团才是唯一的出路。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论